【No890】令和4年分の確定申告の留意点 ~ 副収入についての申告 ~

令和4年11月に公表された「令和3事務年度所得税及び消費税調査等の状況(No880参照)」では、国税庁による税務調査等の主な取組みとして、インターネット取引を行っている個人と無申告者に対する調査状況が取組事例として紹介されています。令和3事務年度におけるインターネット上のプラットフォームを介して行うシェアリングエコノミーなど新分野の経済活動に係る取引(民泊やカーシェアリングなどのシェアリングビジネス、配達代行業などのギグワーカー、ネット通販、ネット広告等)を行っている個人や暗号資産(仮想通貨)等の取引を行っている個人による申告漏れ所得金額は278億円(追徴税額75億円)、所得税無申告者による申告漏れ所得金額は1,119億円(追徴税額190億円)と近年、増加傾向にあります。これらの者による多額の申告漏れは、自発的に適正な納税をしている納税者に強い不公平感をもたらすことになるため、国税庁は資料情報の収集・分析に努め、積極的な調査を行っています。さらに事前対応として令和4年12月、国税庁個人課税課から副収入の申告方法(「令和4年分の確定申告においてご留意いただきたい事項」)が案内されていますので、今回その内容を簡単にご紹介します。

1.個人取引による所得

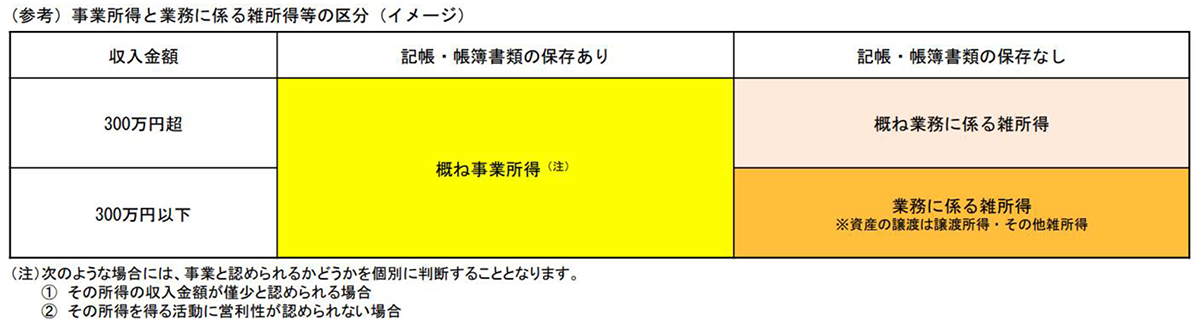

原稿料、講演料、ネットオークションやフリーマーケットアプリを利用し得た所得、自家用車などの貸付による所得、ベビーシッターや家庭教師などの副業による所得は、原則「業務に係る雑所得」として確定申告をしなければなりません(所得税法は全世界所得課税を採用しているため、居住者は国内所得のみならず国外所得もすべて確定申告をする必要があります)。ただし、家具・衣服・雑貨・書籍など生活の用に供した動産の売却による所得は非課税となるため(所得税法9条1項9号、所得税法施行令25条)、確定申告をする必要はありません。なお、所得を得るための活動が社会通念上事業と称するに至る程度である場合には「業務に係る雑所得」ではなく「事業所得」として確定申告をすることとなります。事業所得と業務に係る雑所得等の区分については通達改正が行われており、下表が区分イメージとなります(事業所得と雑所得の相違点等についてはvol.869参照)。

2.暗号資産の売却等による所得

ビットコインをはじめとする暗号資産の売却等による所得は、「その他の雑所得」として確定申告をしなければなりません。保有する暗号資産を売却(日本円に換金)した場合の所得金額は、その暗号資産の譲渡価額とその暗号資産の譲渡原価等との差額となります。なお、暗号資産の売却等が事業と称するに至る程度であれば「事業所得」に該当することになりますが、その判断は上記1の基準と同様となります。詳細は「暗号資産に関する税務上の取扱いについて(情報)」を参照下さい。

3.ギャンブルから生じた所得

競馬・競輪等のギャンブルにより得た所得は、原則「一時所得」として確定申告をしなければなりません。ただし、競馬の馬券の払戻金等の所得区分については、購入の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して所得区分が判断されます(所得税基本通達34-1)。

その他、年末調整を受けた給与所得以外の所得が20万円以下の給与所得者は、確定申告をする必要はありません。確定申告義務があるにもかかわらず行わなかった場合、無申告加算税や延滞税などのペナルティが本税のほかに課税されますので、確定申告をする必要があるか否か分からない場合は必ず、税務署や税理士に相談しましょう。

(文責:税理士法人FP総合研究所)