【No898】令和5年度税制改正における土地・住宅税制の改正内容について

令和5年度税制改正については、現在、国会にて審議中で今月末に法案が成立する見込みです。今回は改正項目のうち、土地・住宅税制に関する内容をご紹介します。

1.土地の売買による所有権の移転登記等に対する登録免許税の税率の権限措置

土地の売買による所有権の移転登記等については、登録免許税の税率の軽減措置が設けられており、今回の税制改正により適用期限が令和5年3月31日から3年延長され、平成24年4月1日から令和8年3月31日までの間に行う土地の売買による所有権の移転登記等に対して適用されることとなります。

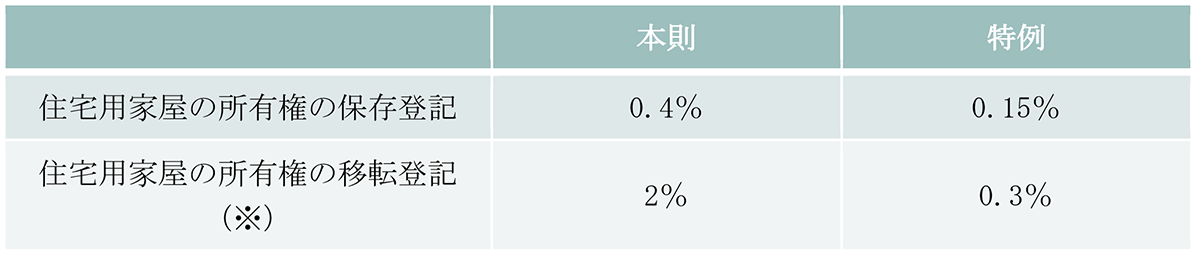

2.住宅用家屋の所有権の保存登記における証明事務の簡略化

住宅用家屋の所有権の保存登記に対する登録免許税の税率の軽減措置等の適用を受ける場合に登記の申請書に添付することとされている住宅用家屋証明書に係る市区町村の証明事務について、その証明の申請の際に住宅用家屋の審査に係る一定の書類の添付があった場合には、証明事務の一部を省略することができることとされます。

※新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57 年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなす。)であること

3.買取り再販で扱われる住宅の取得等に係る不動産取得税の特例措置

宅地建物取引業者が取得した既存住宅及び当該既存住宅の用に供する土地に対して、一定の増改築等を行い、取得の日から2年以内に耐震基準適合要件を満たすもの等として個人に住宅を再販し、その個人の居住の用に供された場合に係る不動産取得税の減額措置の適用期限が令和5年3月31日から2年延長され、平成27年4月1日から令和7年3月31日までの間の取得分に対して適用されることとなります。

4.サービス付き高齢者向け住宅供給促進税制

政府の補助を受けて新築された一定のサービス付き高齢者向け賃貸住宅に係る不動産取得税及び固定資産税の減額措置については、床面積要件の上限を現行の180㎡以下から160㎡以下に引き下げた上で、その適用期限が令和5年3月31日から2年延長され、平成23年10月20日から令和7年3月31日までの間の新築・取得分に対して適用されることとなります。

5.空き家に係る譲渡所得の3,000万円特別控除の特例

空き家に係る譲渡所得の3,000万円特別控除の特例については、下記の措置が講じられた上で、その適用期限が令和5年12月31日から4年延長され、平成28年4月1日から令和9年12月31日までの間にした譲渡で一定の要件を満たすものについて適用されることとなります。

なお、この改正は令和6年1月1日以後に行う譲渡について適用されることとなります。

(1)本特例の適用対象となる相続人が相続若しくは遺贈により取得をした※被相続人居住用家屋又は※被相続人居住用家屋の敷地等の一定の譲渡をした場合において、当該被相続人居住用家屋が当該譲渡の時から当該譲渡の日の属する年の翌年2月 15 日までの間に次に掲げる場合に該当することとなったときは、本特例を適用することができることとする。

①耐震基準に適合することとなった場合

②その全部の取壊し若しくは除却がされ、又はその全部が滅失をした場合

※当該相続の時からその譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないものに限る。

(出典:令和5年度国土交通省税制改正概要)

(2)相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数が3人以上である場合における特別控除額を 2,000万円とする。

(3)その他所要の措置

6.低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

低未利用土地等を譲渡した場合の長期譲渡所得の 100 万円特別控除について、下記の措置が講じられた上で、その適用期限が令和4年12月31日から3年延長され、令和2年7月1日から令和7年12月31日までの間にした譲渡で一定の要件を満たすものについて適用されることとなります。

なお、この改正は令和5年1月1日以後に行う低未利用土地等の譲渡について適用されることとなります。

(1)適用対象となる低未利用土地等の譲渡後の利用要件に係る用途から、いわゆるコインパーキングを除外する。

(2)次に掲げる区域内にある低未利用土地等を譲渡する場合における低未利用土地等の譲渡対価に係る要件を 現行の500万円以下から800万円以下に引き上げる。

①市街化区域又は区域区分に関する都市計画が定められていない都市計画区域(用途地域が定められている区域に限る。)

②所有者不明土地の利用の円滑化等に関する特別措置法に規定する所有者不明土地対策計画を作成した市町村の区域

(文責:税理士法人FP総合研究所)