【No909】遺産分割協議が確定するまでの不動産収入の帰属について

アパートなどを所有して不動産賃貸業を営んでいる方がご逝去した場合、その相続開始から遺産分割協議が確定するまでの不動産収入が誰に帰属するのかという問題が発生します。相続人にとっては受け取ることができる金額の問題だけではなく、所得税の確定申告にも影響を及ぼすため、取り扱いには注意が必要です。今回は、遺産分割協議が確定するまでの不動産収入の帰属について説明します。

1.不動産収入の計上時期

そもそも不動産収入(家賃、地代、更新料など)を計上すべき時期はいつになるかというと、原則として、次に掲げる日によります。

① 契約・慣習などにより支払日が定められている場合…契約などにより定められた支払日

② 支払日が定められていない場合…実際に支払を受けた日

③ 請求があった時に支払うべきものと定められている場合…請求日

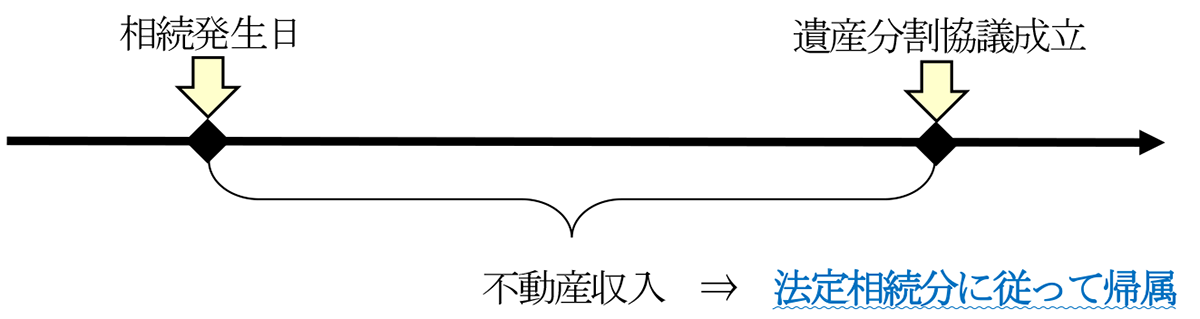

そのため、例えば相続開始が7月10日で、当月分の賃料を前月末に支払う契約をしていた場合には7月分賃料(6月末が支払日)までの賃料が被相続人の帰属となり、8月分以降が相続人の帰属となります。このような場合の8月分以降の賃料で遺産分割協議が確定するまでのものについて、誰の帰属になるかが問題となります。

2.遺産分割協議が確定するまでの不動産収入の帰属

未分割の相続財産から生じる不動産収入が誰に帰属するか、結論から言うと法定相続分に従って各共同相続人に帰属することになります。

民法において、遺産分割協議が確定する前の相続財産については各共同相続人の共有に属するものと考えられており、その未分割財産から生じる収入についても、各共同相続人にその相続分に応じて帰属するものとされています。なお、遺産分割の効力は、相続開始時まで遡ることとなっていますが、未分割財産から生じる賃料等については、共同相続人が法定相続分に従って取得したことが確定しており、遺産分割の効力が遡ることはありません。

3.所得税の確定申告

上記のとおり、遺産分割協議が確定するまでの不動産収入については法定相続分に従って各共同相続人に帰属します。そのため、法定相続分に従って分割した不動産所得を各共同相続人がそれぞれで申告する必要が発生します。そのような事態を避けるためには、遺言書を事前に作成しておくなどの対策を講じて、未分割の期間が生じないようにしておくことが得策です。

また、被相続人が青色申告制度を利用していたとしても、相続によって青色申告者の地位を承継することはできません。そのため、相続後も青色申告制度を利用したい場合には、改めて相続人が青色申告承認申請書を所轄の税務署長に提出する必要があります。なお、その提出期限は被相続人が青色申告制度を利用していたかどうかや相続人がもともと事業を営んでいたかどうかにより異なるため注意が必要です。

(参考)青色申告承認申請書の提出期限

① 相続人がもともと事業を営んでいない場合

② 相続人がもともと事業を営んでおり、白色申告者だった場合

(文責:税理士法人FP総合研究所)