【No908】インボイス制度の実施に関連した注意事例について

令和5年5月17日に公正取引委員会は「インボイス制度の実施に関連した注意事例」を公表しました。インボイス制度の開始を契機に、発注事業者(課税事業者)が免税事業者との取引条件を見直す動きがありますが、一部の発注事業者が取引先の免税事業者に対し、一方的な値引きの通告等を行ったとして、独占禁止法違反につながる事例が複数確認されたため、再度注意喚起の文章となっています。そこで今回は、独占禁止法上及び下請法上の考え方を踏まえ、当該注意事例の内容について解説いたします。

1.取引条件の見直しに関する注意点

公正取引委員会等は過去に、インボイス制度に関連して、免税事業者との取引条件の見直しなどにつき、独占禁止法や下請法上問題となり得る行為の考え方を示した「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」を公表しています。

同Q&Aでは取引価格の引下げについて、取引上優越した地位にある事業者(買手)が免税事業者からの仕入れに係る仕入税額控除が制限される分について、双方が協議し納得のうえで取引価格を設定すれば、その価格が引き下げられても独占禁止法上問題にならないとしています。

なお、交渉が形式的なものであり、買手の都合のみで価格決定している場合には優位的地位の乱用として問題となります。

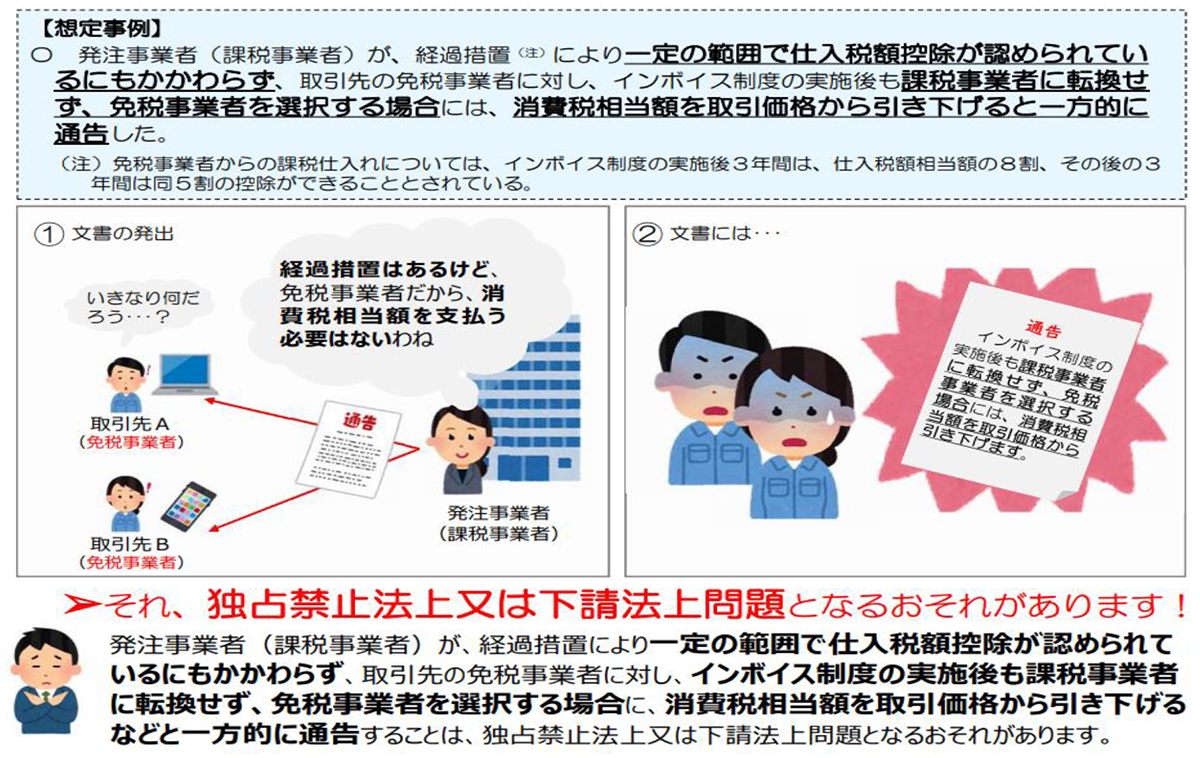

さらに、今回新たに公表された内容として、事業者(買手)が、経過措置(注)により一定の範囲で仕入税額控除が認められるにもかかわらず、消費税相当額を取引価格から一方的に引き下げると通告した場合には、独占禁止法上等において問題となるおそれがあるとしています。

(注)免税事業者からの課税仕入れについては、インボイス制度の実施後3年間は仕入税額相当額の8割、その後の3年間は同5割の控除ができることとされています。(詳細は資産税FP News 【No871】インボイス制度の概要及び経過措置についてをご参照ください。)

【独占禁止法上又は下請法上の考え方】

|

取引上優越した地位にある事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、独占禁止法上問題となるおそれがあります。また、下請法上の親事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者である下請事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、下請法上問題となるおそれがあります。 |

【独占禁止法上又は下請法上問題となるおそれがある事例(公正取引委員会ホームページより)】

2.実際の注意事例

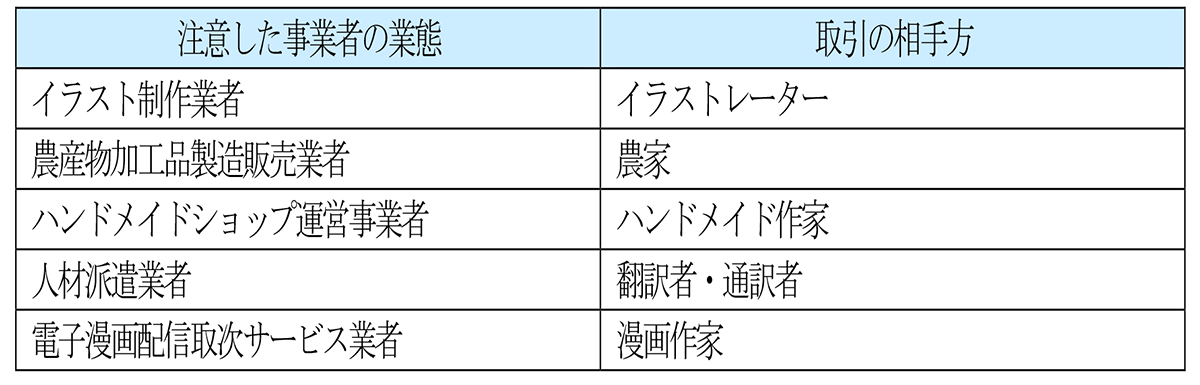

この度一部の発注事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を取引価格から引き下げると文書で伝えるなど、一方的に通告を行った事例が確認されており、公正取引委員会は下表のとおり発注事業者に対して、独占禁止法違反行為の未然防止の観点から注意を行いました。

【注意した事業者の業態及び取引の相手方】

3.不動産業における影響

今回公表された注意事例には含まれませんが、テナントの借主(課税事業者)と不動産オーナー(免税事業者)においても、インボイス制度を機に取引条件を見直す動きが今後も起こることが予想されます。免税事業者のままでいることにより、場合によってはテナントの退去や消費税相当額の値引きを要求される可能性が考えられます。

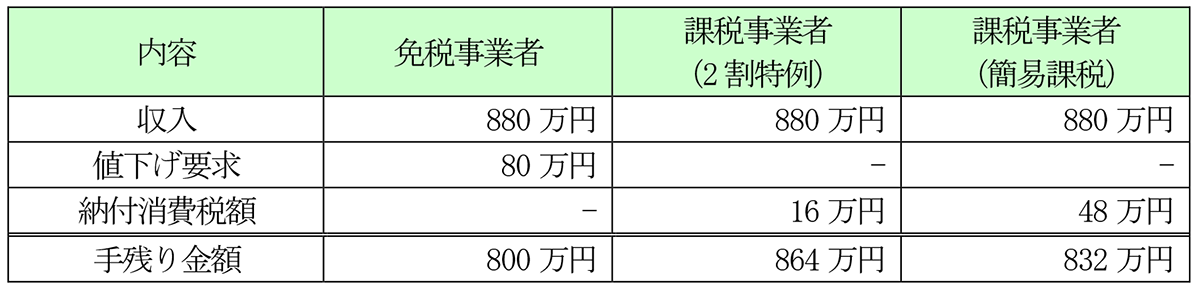

例えば、テナント家賃が年880万円(税込)であるオーナー(免税事業者)である場合、借主から消費税相当額80万円の値下げを要求されることが懸念されます。そこで値下げに応じた場合、収入は800万円となりますが、課税事業者を選択し適格請求書発行事業者となり、簡易課税制度を選択した場合は、手残りの金額が「880万円-消費税80万円×(1-40%(みなし仕入率))=832万円」となり、値下げに応じるよりかは手残りが多くなります。また、令和5年10月1日から令和8年9月30日までの日の属する課税期間については、いわゆる2割特例の適用により、手残り金額が「880万円-消費税80万円×(1-20%)=864万円」になりますので、敢えて課税事業者を選択することを視野に入れる必要があります。(2割特例の詳細は資産税FP News 【No882】インボイス制度の負担軽減措置についてをご参照ください。)

【手残り金額の比較】

(文責:税理士法人FP総合研究所)