【No920】マンションの相続税評価に関する見直し案について②

前号の資産税FPnewsでは、マンションの相続税評価に関する見直し案の考え方について掲げましたが、今回は実際の当該マンション評価の改正における相続税評価額への影響を具体的な数値を基に検証したいと思います。

1.物件概要

①マンションX

◆都内23区、皇居周辺エリア

◆販売価格:23,000万円

◆築年数:14年

◆総階数地上24階建ての14階部分

◆土地の総面積:5,500㎡

◆敷地権割合:109,000/100,000,000

◆専有部分面積:77.70㎡

②マンションY

◆都内23区、港区エリア

◆販売価格:26,000万円

◆築年数:18年

◆総階数地上:25階建ての9階・10階部分(メゾネット)

◆土地の総面積:1,572㎡

◆敷地権割合:10,400/1,124,000

◆専有部分面積:9階53.05㎡+10階45.66㎡=98.71㎡

③マンションZ

◆都内23区、港区エリア

◆販売価格:5,700万円

◆築年数:51年

◆総階数地上:11階建ての7階部分

◆土地の総面積:792.78㎡

◆敷地権割合:60/5,200

◆専有部分面積:56.79㎡

2.現行通達による相続税評価【全て自己使用=自用地としての評価としています】

①マンションX

◆販売価格:23,000万円

◆土地評価額:25,000,000円

◆建物評価額:13,000,000円

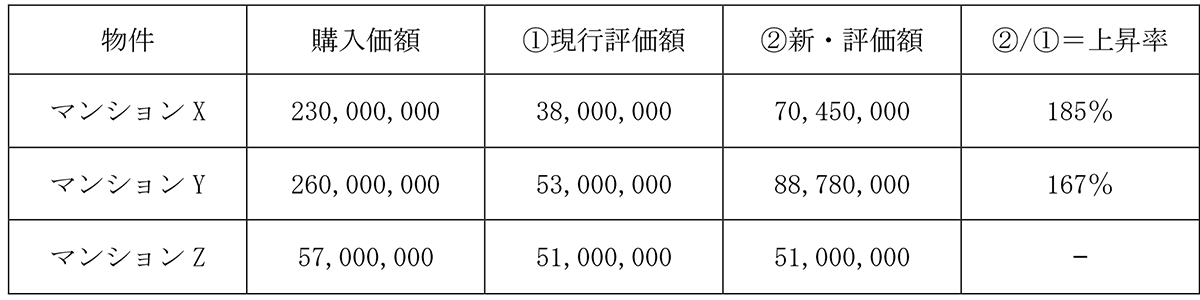

◆購入価格と相続税評価額:23,000万円⇒3,800万円(購入価額に対する比率=16.5%)

②マンションY

◆販売価格:26,000万円

◆土地評価額:38,000,000円

◆建物評価額:15,000,000円

◆購入価格と相続税評価額:26,000万円⇒5,300万円(購入価額に対する比率=20.3%)

③マンションZ

◆販売価格:5,700万円

◆土地評価額:48,600,000円

◆建物評価額:2,400,000円

◆購入価格と相続税評価額:5,700万円⇒5,100万円(購入価額に対する比率=89.4%)

3.評価水準による補正の有無の判定

評価水準とは、1を評価乖離率で除した値とする

評価乖離率とは、次の算式による=A+B+C+D+3.220

上記算式中の「A」、「B」、「C」及び「D」は、それぞれ次による。

「A」=当該一棟の区分所有建物の築年数×△0.033

「B」=当該一棟の区分所有建物の総階数指数×0.239(小数点以下第4位を切り捨てる。)

「C」=当該一室の区分所有権等に係る専有部分の所在階×0.018

「D」=当該一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位を切り上げる。)

(注1)「築年数」は、当該一棟の区分所有建物の建築の時から課税時期までの期間とし、当該期間に1年未満の端数があるときは、その端数は1年とする。

(注2)「総階数指数」は、当該一棟の区分所有建物の総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1とする。)とする。この場合において、総階数には地階を含まない。

(注3)当該一室の区分所有権等に係る専有部分が当該一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階を「当該一室の区分所有権等に係る専有部分の所在階」とする。

(注4)当該一室の区分所有権等に係る専有部分が地階である場合には、「当該一室の区分所有権等に係る専有部分の所在階」は、零階とし、Cの値は零とする。

(注5)「当該一室の区分所有権等に係る敷地持分狭小度」は、当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる。)とする。

①マンションX

評価乖離率=▲0.462+0.173+0.252+▲0.093+3.220=3.090

A=(築年数)14×▲0.033=▲0.462

B=(総階数)24÷33×0.239=0.173

C=(所在階数)14×0.018=0.252

D=(敷地権面積/専有部分面積)5.995/77.7×▲1.195=▲0.093

評価水準=1÷3.090=0.3236<0.6 判定=要補正

②マンションY

評価乖離率=▲0.594+0.181+0.162▲0.177+3.220=2.792

A=(築年数)18×▲0.033=▲0.594

B=(総階数)25÷33×0.239=0.181

C=(所在階数)9×0.018=0.162

D=(敷地権面積/専有部分面積)14.5451/98.71×▲1.195=▲0.177

評価水準=1÷2.792=0.3581<0.6 判定=要補正

③マンションZ

評価乖離率=▲1.683+0.079+0.126+▲0.193+3.220=1.549

A=(築年数)51×▲0.033=▲1.683

B=(総階数)11÷33×0.239=0.079

C=(所在階数)7×0.018=0.126

D=(敷地権面積/専有部分面積)9.147/56.79×▲1.195=▲0.193

評価水準=1÷1.549=0.645≧0.6 判定=補正なし

4.補正後の相続税評価額

評価水準が1を超える場合⇒現行の自用地としての評価額×評価乖離率

評価水準が0.6未満の場合⇒現行の自用地としての評価額×評価乖離率×0.6

①マンションX

◆販売価格:23,000万円

◆土地評価額:25,000,000×3.090×0.6=46,350,000円

◆建物評価額:13,000,000×3.090×0.6=24,102,000円

◆購入価格と相続税評価額:23,000万円⇒7,045万円・・・購入価額に対する比率=30.6%

②マンションY

◆販売価格:26,000万円

◆土地評価額:38,000,000×2.792×0.6=63,657,600円

◆建物評価額:15,000,000×2.792×0.6=25,128,000円

◆購入価格と相続税評価額:26,000万円⇒8,878万円・・・購入価額に対する比率=34.1%

③マンションZは補正なし

5.まとめ

以上のように、タワーマンションを購入して資産圧縮を図っていた方にとっては、影響はかなり大きなものとなります。とはいえ、まだ購入価額(売買事例)に対する相続税評価額の差額は、他の資産対策と比較すると生じているといえます。

ただし、不動産投資(不動産所有)については、様々なリスクやコストも生じることから、節税対策の観点は副反応として考えていただき、節税以外の主たる目的『ご自身や、子や孫が都内で生活するので』、『投資対象として収益不動産に興味があるので』などが、あるかどうかで検討していただくのが肝要ではないでしょうか。

(文責:税理士法人FP総合研究所)