【No919】マンションの相続税評価に関する見直し案について

相続税等における財産の価額は、相続税法第22条により「財産の取得時における時価による」こととされていますが、マンションについては、相続税評価額と市場売買価格との間に大きな乖離が生じていることが問題視され、令和5年度税制改正大綱において、「マンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」とされ、評価の見直しが必要であることが今後の課題として掲げられていました。

これを受けて、年明け以降、有識者会議が3回にわたって開催され、6月30日に見直し案の要旨が明らかとなりました。そして、国税庁は、マンションの評価方法を定めた個別通達「居住用の区分所有財産の評価について」(法令解釈通達)の案について、7月21日付で意見公募(パブリックコメント)を開始し、8月20日(8月21日0時0分)まで意見を収集したうえで、最終的に通達の発遣を行う予定としています。

1.マンションの相続税評価額と市場価格の乖離要因

財産評価基本通達に定める評価方法については、相続税法の時価主義の下、より適正なものとなるよう見直しを行っているところですが、近年、マンションの相続税評価額については、市場価格との大きな乖離が生じているとの指摘がされています。

また、令和5年度与党税制改正大綱において、「マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」旨が記載されました。

国税庁では、これらのことを踏まえて、有識者会議を実施し、居住用の区分所有財産の相続税評価額に係る市場価格との乖離の実態を踏まえた上で、適正化を検討することとしたとのことです。

この通達(案)に示された評価方法は、令和6年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用することとされています。

(1)現行の評価方法

現行のマンション一室の評価方法は、不動産鑑定価格や売却価格が通常不明であることから、財産評価基本通達において、下記の①と②の合計額とされています。

①建物(区分所有建物)の価額 = 建物の固定資産税評価額 × 1.0

②敷地(敷地利用権)の価額 = 敷地全体の面積×共有持分×㎡単価(路線価等)

(2)市場価格との乖離要因

上記算式に基づく現行の評価額と市場価格との主な乖離要因として、次の2点が指摘されています。

①建物の評価額は、再建築価格をベースに算定されている。他方、市場価格はそれに加えて建物の総階数、マンション一室の所在階も考慮されているほか、評価額への築年数の反映が不十分だと、評価額が市場価格に比べて低くなるケースがある(建物の効用の反映が不十分)。

②マンション一室を所有するための敷地利用権は、共有持分で按分した面積に㎡単価を乗じて評価されるが、この面積は一般的に高層マンションほどより細分化され狭小となるため、このように敷地持分が狭小なケースは立地条件が良好な場所でも、評価額が市場価格に比べて低くなる(立地条件の反映が不十分)。

(3)見直し案のポイント

上記1、2を踏まえて、相続税評価額が市場価格と乖離する要因となっている、築年数、総階数(総階数指数)、所在階、敷地持分狭小度の4つの指数に基づいて、評価額を補正する方向で通達の整備を行うこととしています。

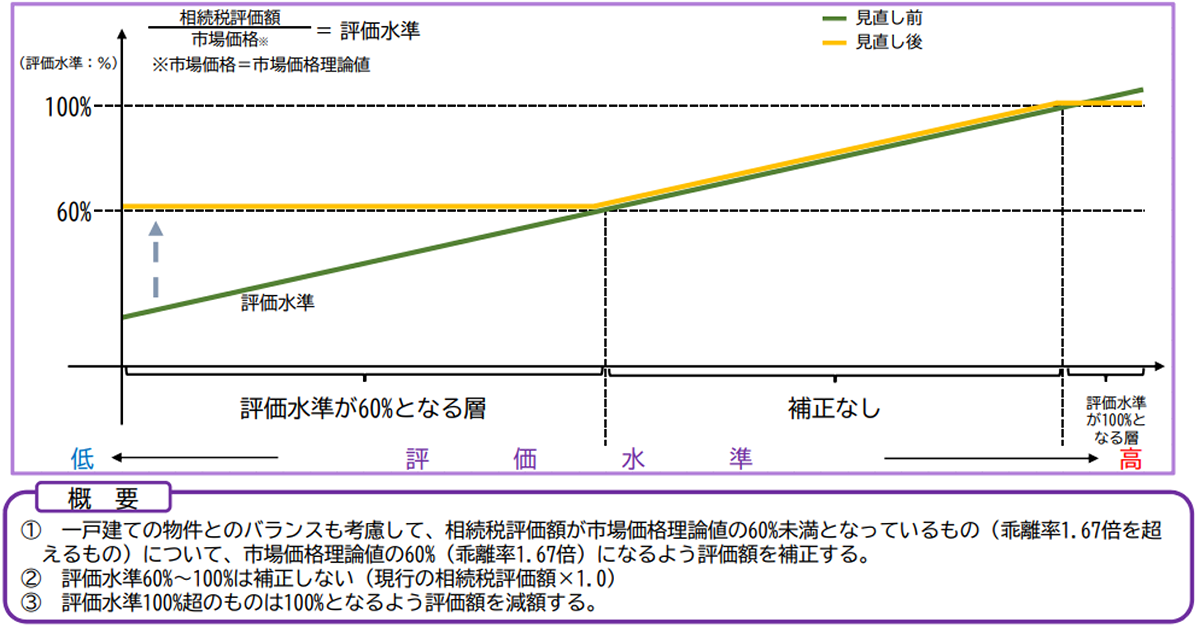

具体的には、これら4指数に基づき統計的手法により乖離率を予測し、その結果、相続税評価額が市場価格理論値の60%(一戸建ての評価の現状を踏まえたもの)に達しない場合は60%に達するまで評価額を補正することとしています。

2.相続税評価の見直し案

(1)区分所有に係る財産の各部分(建物部分及び敷地利用権部分。ただし、構造上、居住の用途に供することができるものに限る。以下「マンション一室」という。)の価額は、次の算式により計算した価額によって評価することとする。

(注1)「マンション一室」には、総階数2階以下の物件に係る各部分及び区分所有されている居住用部分が3以下であって、かつ、その全てが親族の居住用である物件(いわゆる二世帯住宅等)に係る各部分は含まない。

(注2)評価乖離率が0.6分の1以下(約1.67以下)となるマンション一室は現行の相続税評価額×1.0とする。

⇒ 補正なし

(注3)評価乖離率が1.0未満となるマンション一室の評価額は次による。

現行の相続税評価額 × 当該マンション一室の評価乖離率 ⇒ 市場価格理論値へ減額

(注4)不動産鑑定評価書等に照らし評価額が通常の取引価額を上回ると認められる場合には、当該価額により評価する。

(注5)令和6年1月1日以後の相続等又は贈与により取得した財産に適用する。

(2)上記の「評価乖離率」は、「① × △0.033 + ② × 0.239 + ③ × 0.018 + ④ × △1.195 + 3.220」により計算したものとする。

①:当該マンション一室に係る建物の築年数

②:当該マンション一室に係る建物の「総階数指数」として、「総階数 ÷ 33(1.0を超える場合は1.0)」

③:当該マンション一室の所在階

④:当該マンション一室の「敷地持分狭小度」として、「当該マンション一室に係る敷地利用権の面積÷当該マンション一室に係る専有面積」により計算した値

◆評価方法の見直しのイメージ

(出典:国税庁報道発表資料)

(3)上記の評価方法の適用後も、固定資産税の評価の見直し時期に併せて、当該時期の直前における一戸建て及びマンション一室の取引事例の取引価格に基づいて見直すものとする。また、当該時期以外の時期においても、マンションに係る不動産価格指数等に照らし見直しの要否を検討するものとする。

加えて、マンション市場価格の大幅な下落その他見直し後の評価方法に反映されない事情が存することにより、当該評価方法に従って評価することが適当でないと認められる場合は、個別に課税時期における時価を鑑定評価その他合理的な方法により算定する旨を明確化する(他の財産の評価における財産評価基本通達6項に基づくこれまでの実務上の取扱いを適用。)

3.見直し案の留意点

上記2の見直し案は、「マンション一室」という表現になっていることから、区分所有マンションの一室に限定されており、区分登記せずに1棟全体を所有しているようなケースは対象にならないものと想定されます。また、低層の集合住宅や二世帯住宅も対象外とされています。

この他、「構造上、居住の用途に供することができるものに限る」とされていることから、近年、都心部で増えている区分所有オフィスなども対象外と思われます。

今回、新しい評価方法が提示されましたが、その最大のポイントは、現行の評価額を補正する形で市場価格形成要因である4つの指数を取り入れた点にありますが、その中でも総階数指数と所在階がプラス補正要因であること、他方、敷地持分狭小度はマイナス補正要因であるものの、マンション一室の専有面積に比して敷地利用権の面積が狭くなればなるほど、そのマイナス補正が小さくなる仕組みとなっていることから、タワーマンションの評価額是正を強く意識した改正内容と言えます。

とはいえ、国税庁の調査によれば、マンションの評価額と市場価格の乖離率は、平成30年で平均2.34倍だったことから、多くのマンションで評価乖離率が1.67を超えるものと予想され、その結果、相続税評価額が上昇し、相続税の負担が増える方が少なくなさそうです。いわゆるタワマン節税を意図されている方以外の方にも広く影響が及ぶものと予想されます。

なお、国税庁は、今後、上記内容に基づいて通達案を作成し、パブリックコメントを経たうえで、令和6年1月からの適用を目指しています。

(文責:税理士法人FP総合研究所)