【No918】令和6年以降の贈与の具体的計算

令和5年度税制改正により、令和6年以降の贈与については生前贈与加算及び相続時精算課税制度の見直しが行われます。(令和5年度税制改正の詳細については資産税FPNewsNo.886を参照下さい。)

今回は、事例を基に改正後の具体的な計算を紹介します。

1.前提条件

(1)令和6年4月1日以後、毎年4月1日に500万円を子に贈与する。

※ 定期贈与には該当しないものとする。(例えば、毎年500万円ずつ10年間にわたって贈与を受けることが贈与者との間で契約されている場合には、契約をした年に、定期金に関する権利の贈与を受けたものとして500万円×10年=5,000万円に対して贈与税がかかります。)

(2)相続財産は1億円とする。

(3)相続人は子1人(18歳以上)とする。

2.具体的計算

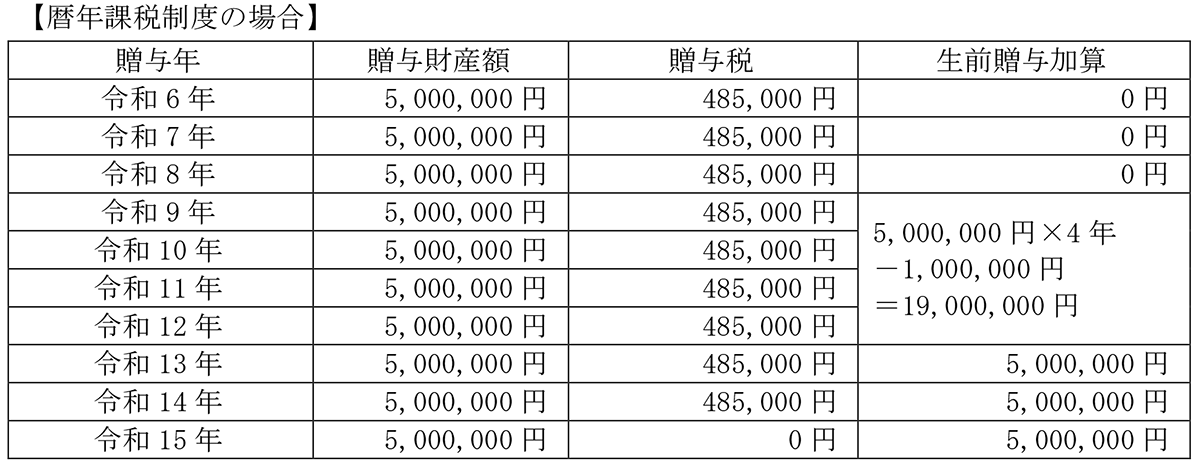

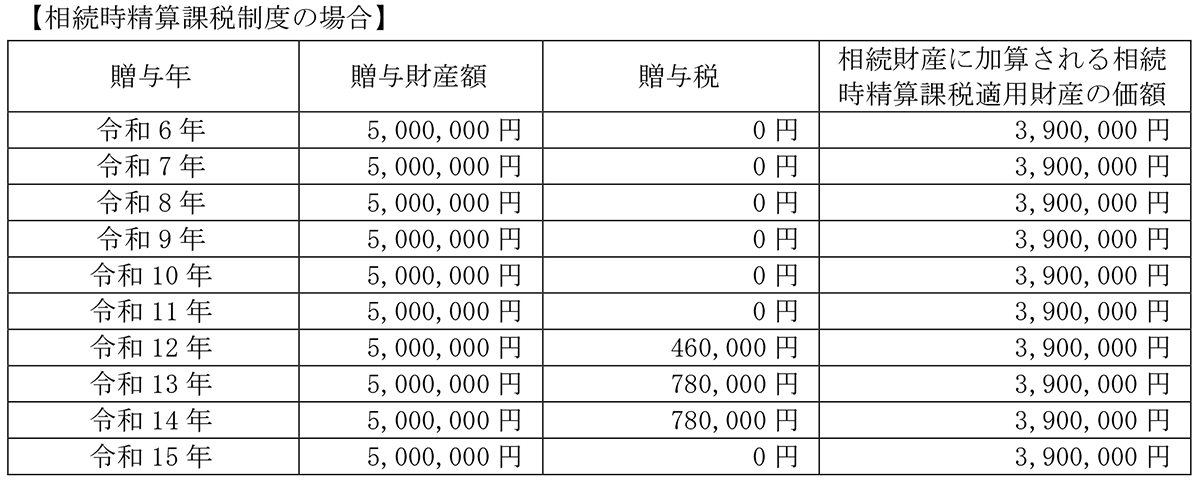

(1)令和15年7月31日に相続開始があった場合

① 贈与税の負担:485,000円×9年(令和6年~令和14年)=4,365,000円

② 相続税の負担

(イ)課税価格:相続財産100,000,000円+生前贈与加算34,000,000円=134,000,000円

(ロ)納付税額:相続税の総額22,400,000円-贈与税額控除2,910,000万円=19,490,000円

③ 合計税負担:4,365,000円+19,490,000円=23,855,000円

① 贈与税の負担:460,000円+780,000円+780,000円=2,020,000円

② 相続税の負担

(イ)課税価格:相続財産100,000,000円+相続時精算課税適用財産の価額39,000,000円

=139,000,000円

(ロ)納付税額:相続税の総額24,200,000円-贈与税額控除2,020,000円=22,180,000円

③ 合計税負担:2,020,000円+22,180,000円=24,200,000円

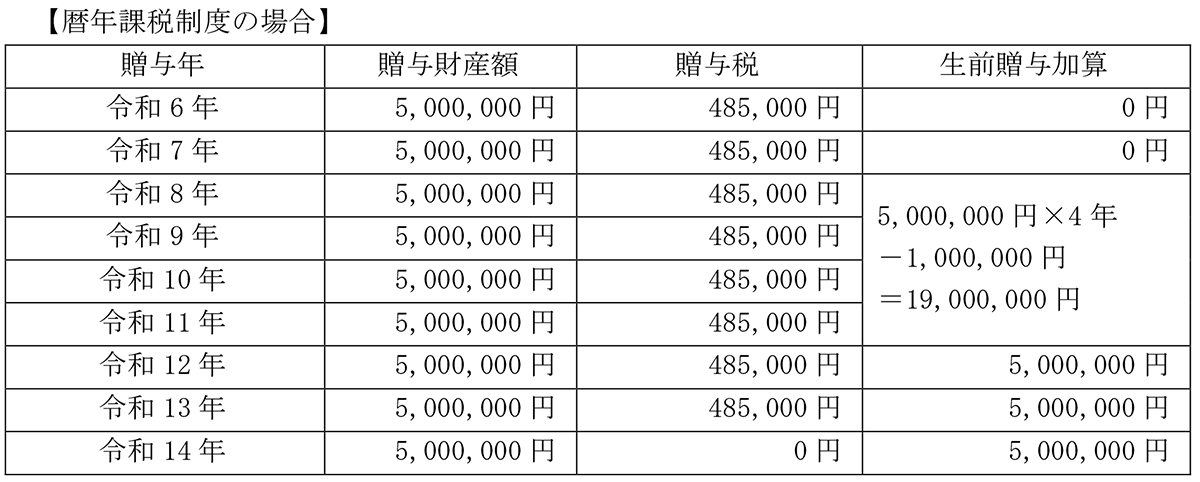

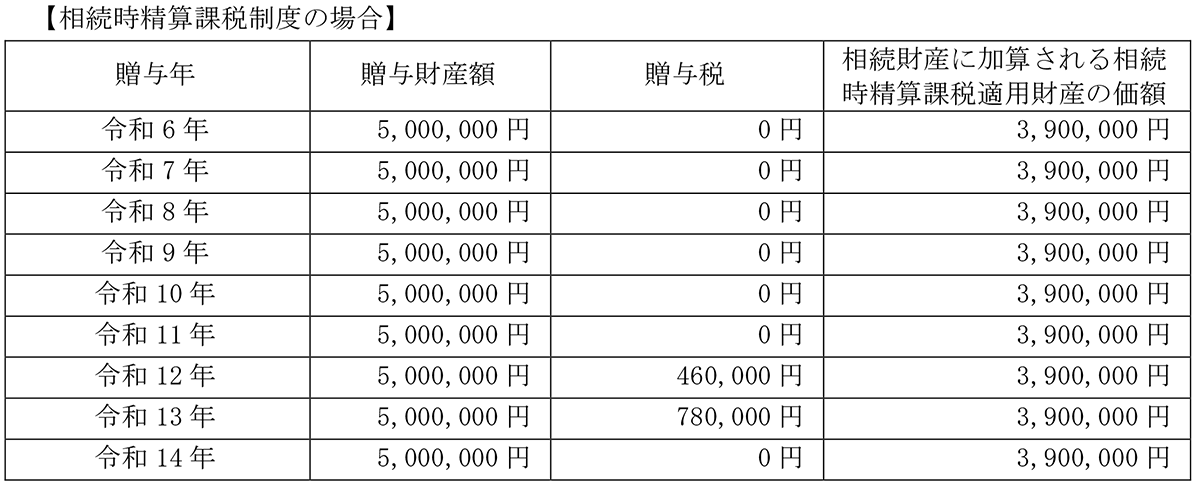

(2)令和14年7月31日に相続があった場合

① 贈与税の負担:485,000円×8年(令和6年~令和13年)=3,880,000円

② 相続税の負担

(イ)課税価格:相続財産100,000,000円+生前贈与加算34,000,000円=134,000,000円

(ロ)納付税額:相続税の総額22,400,000円-贈与税額控除2,910,000円=19,490,000円

③ 合計税負担:3,880,000円+19,490,000円=23,370,000円

① 贈与税の負担:460,000円+780,000円=1,240,000円

② 相続税の負担

(イ)課税価格:相続財産100,000,000円+相続時精算課税適用財産の価額35,100,000円

=135,100,000円

(ロ)納付税額:相続税の総額22,730,000円-贈与税額控除1,240,0000円=21,490,000円

③ 合計税負担:1,240,000円+21,490,000円=22,730,000円

3.まとめ

暦年課税制度の場合、相続開始前7年を超えた期間の贈与は、生前贈与加算の対象外となります。これに対し、相続時精算課税制度の場合は、期間に関係なく相続税の課税価格に加算される対象となりますが、毎年110万円の基礎控除額については加算の対象外となります。

どちらの制度が有利と一概には判断できませんが、贈与する財産額やご年齢等から、どちらの制度を選択するか考慮する必要があります。(なお、一度相続時精算課税制度を選択すると暦年課税制度には戻れないため選択には注意が必要です。)

なお、相続又は遺贈により財産を取得した者以外の者に対する暦年贈与については、これまでどおり生前贈与加算の対象外となります。

(文責:税理士法人FP総合研究所)