【No922】インボイス制度で事業者が注意すべき事例について

令和5年7月31日に国税庁は「インボイス制度において事業者が注意すべき事例集」を公表しました。今回の事例集で登録日の前日に登録をとりやめる場合の取下げ手続についての明確化及び2割特例の手続き等の届出関係に関する留意点について取り上げられました。そこで今回は、そのインボイス発行事業者の登録の取下げ・取消しの手続き及び2割特例の手続の方法及び注意点についてご紹介します。

1.インボイス登録事業者が登録の取下げ・取消しをする場合の手続きについて

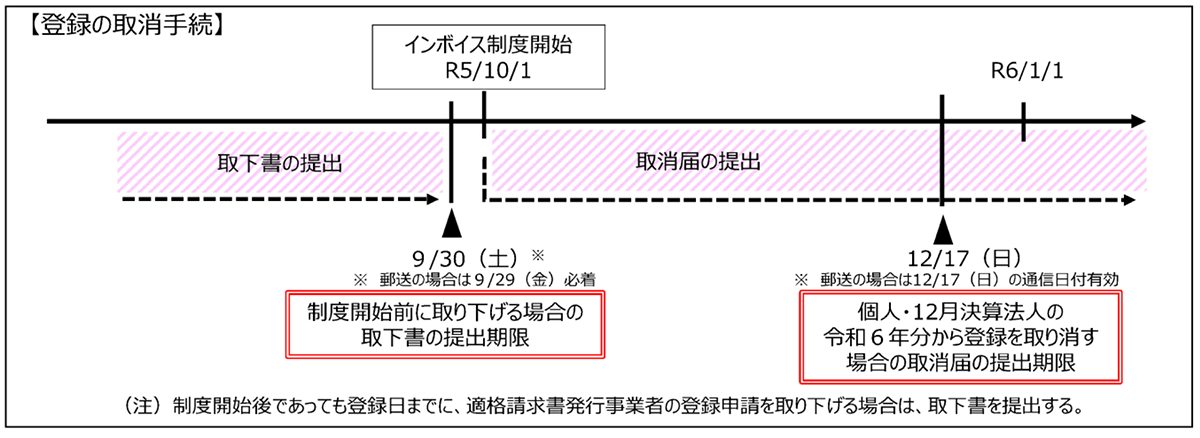

インボイス登録事業者がその登録を取止める場合には、その取止める時期によって、提出する書類及び提出先が以下のようになります。

(1)インボイス制度開始前にインボイス発行事業者の登録を取下げる場合

下記事項を記載した「取下書」を令和5年9月30日(郵送の場合には同年9月29日必着)までに管轄する国税局(国税事務所)のインボイス登録センターへ提出する必要があります。その翌日以後に取下げ手続はできず、少なくとも令和5年10月1日から課税期間末日までの課税資産の譲渡等については、インボイスの交付義務・保存義務・消費税の申告義務が生じます。

・ 登録申請者の氏名又は名称

・ 納税地

・ 取下げの旨

・ 取下げる書類の名称(適格請求書発行事業者の登録申請書)

・ 適格請求書発行事業者の登録申請書の提出年月日

・ 適格請求書発行事業者の登録申請書の提出方法(「書面」又は「e-Tax」)

・ 通知を受けている場合はその登録番号

※ 取下書の書式は指定されておらず事業者の任意となります。

(2)インボイス制度開始後にインボイス発行事業者の登録を取消す場合

翌課税期間の初日から登録を取り消そうとするときは、翌課税期間の初日から起算して15日前の日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を所轄税務署へ提出する必要があります。

(出典:国税庁HPより)

2.免税事業者に係る2割特例関係に関する手続きについて

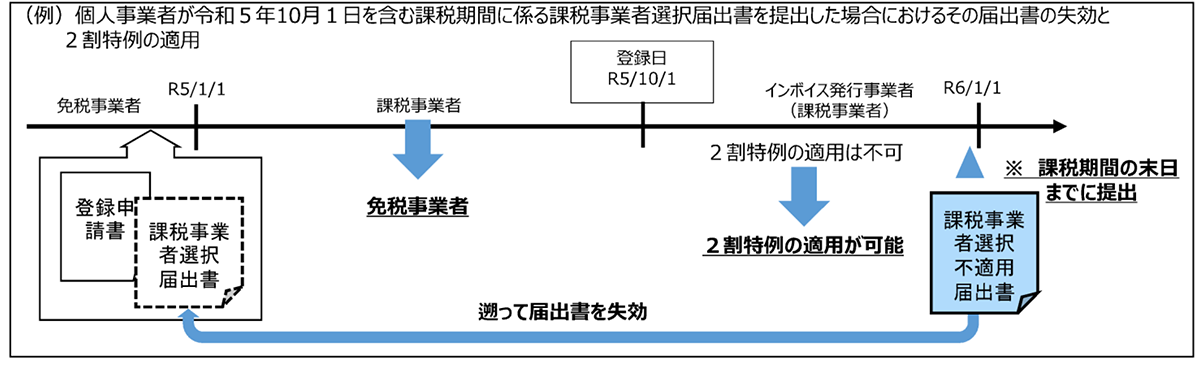

免税事業者がインボイス発行事業者となることにより消費税の納税義務者となる場合の消費税の負担額は、令和5年10月1日から令和8年9月30日の属する課税期間中は、売上げに係る消費税額の2割とすることができます。(No.883参照)適用対象者について必要な届出はありませんが、以下の注意点があります。

(1)課税事業者選択不適用届出書の提出期限

課税事業者選択届出書の提出により、令和5年10月1日前から課税事業者となる同日を含む課税期間に、インボイス発行事業者の登録を受ける場合には、その令和5年10月1日の属する課税期間の末日までに「課税事業者選択不適用届出書」を提出しないと2割特例の適用を受けることはできません。

(出典:国税庁HPより)

(2)簡易課税選択届出書の提出期限

2割特例の適用を受けた課税期間の翌課税期間について、基準期間の課税売上高が1,000万円を超える等の事由により2割特例の適用を受けることができない場合には、その2割特例の適用を受けた課税期間の翌課税期間中に「簡易課税制度選択届出書」を提出することによりその翌課税期間から、簡易課税制度の適用を受けることができます。

(文責:税理士法人FP総合研究所)