【No924】相続土地国庫帰属制度の対象とならない土地について

令和5年4月27日より施行されている「相続土地国家帰属制度」は、相続等によって、土地の所有権又は共有持分を取得した者等が、法務大臣に対してその土地の所有権を国庫に帰属させることについて承認を申請することができる制度です。法務大臣より土地の所有権当の国庫への帰属が承認された場合には、その所有者は一定の負担金を国に納付することとされています。今回はその負担金について解説します。

1.負担金のポイント

・相続土地国庫帰属制度に係る国庫帰属の承認申請を行い、法務大臣・管轄法務局長による承認がされた場合、土地所有権の国庫への帰属の承認の通知と負担金の納付を求める通知が送付されます。

・負担金の金額は1筆あたり20万円が基準となります。ただし、その帰属の承認を受けた土地の種目や面積、その土地の所在する区域の属性により、面積に応じた負担金を算定する場合があります(下記の「2.負担金の金額について」を参照)。

・法務局から申請者に対して送付された通知に記載の負担金を、期限内(負担金の通知が到達した翌日から30日以内)に、指定の金融機関へ納付します。

・負担金が納付された時点で、土地所有権の国庫への帰属の承認を受けた土地に係る所有権が国へ移転します。

・土地所有権の国庫への帰属の承認を受けた土地に係る所有権移転登記は国が行うため、申請者は登記申請を行う必要はありません。

2.負担金の金額

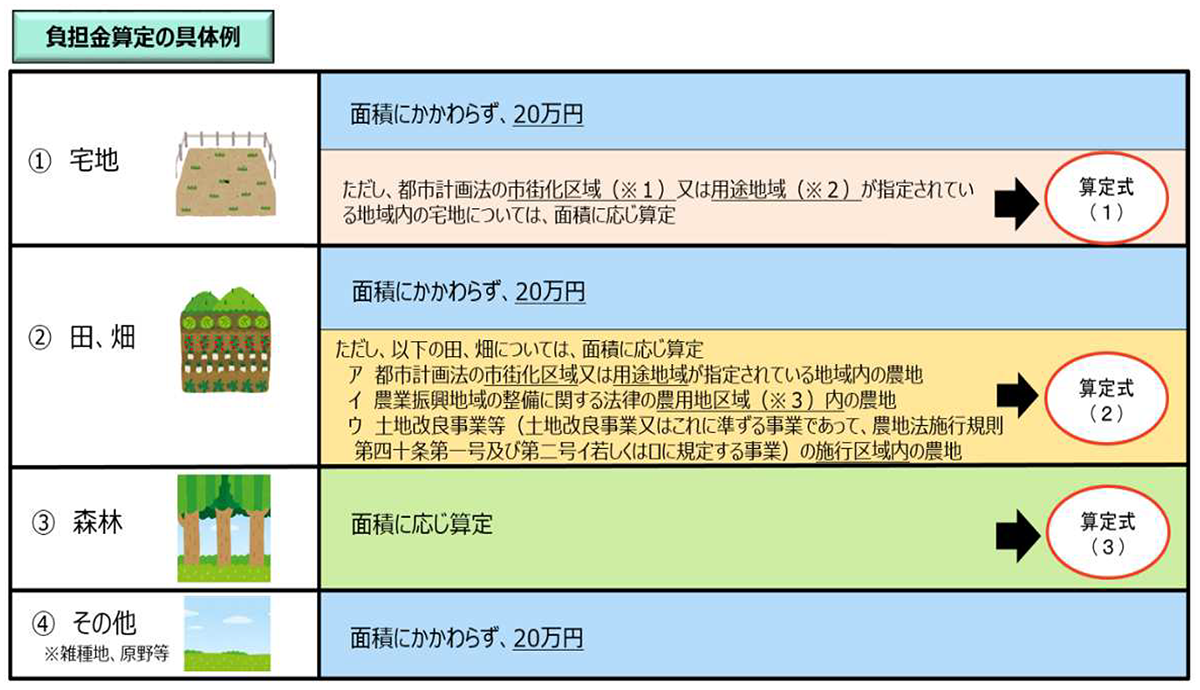

(1)負担金の分類

負担金の金額は、その土地の性質(種目や区域の属性)ごとに、管理に必要となる10年分の標準的な費用の額を考慮して算定した金額になります。

政令により分類される種目や、面積に応じた計算が必要な地域は以下となります。

(出典:法務省HPより)

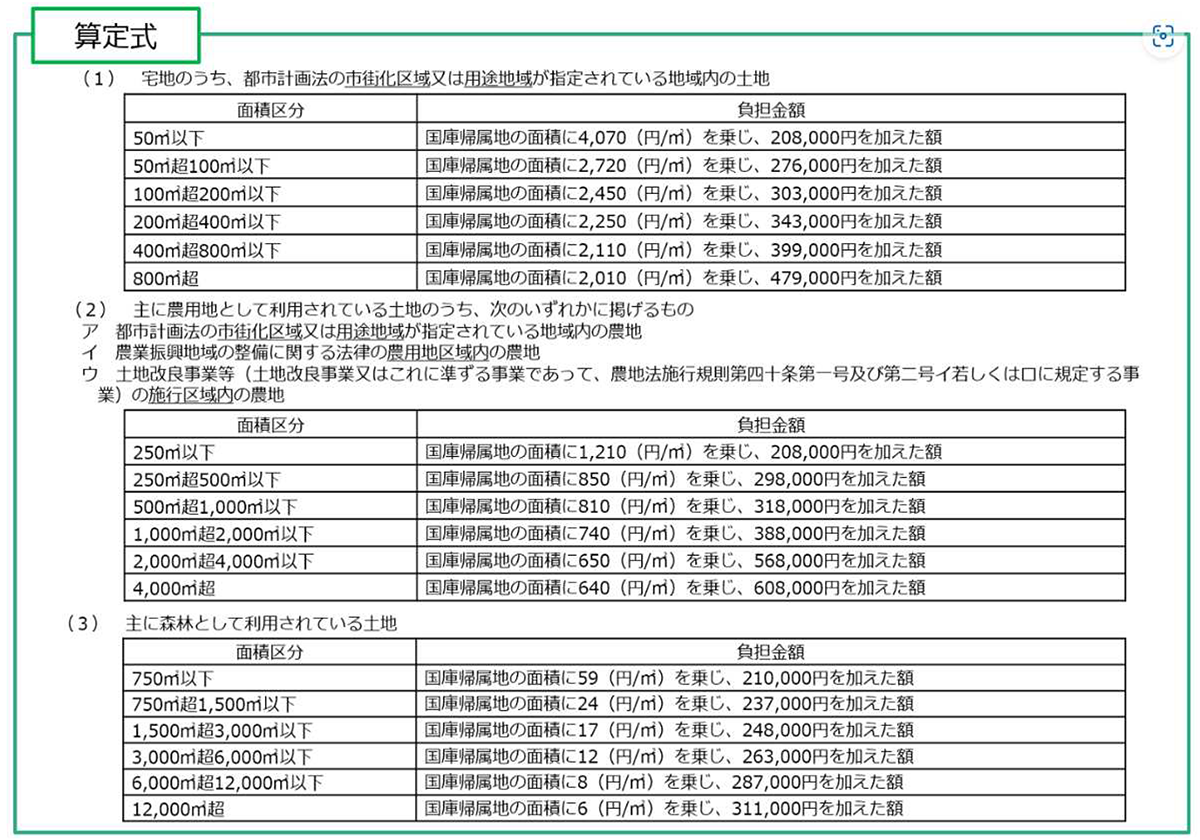

(2)負担金の算定式

上記(1)の表のうち算定式(1)~(3)の土地に該当する場合には、以下の表により計算した負担金となります。

(出典:法務省HPより)

3.負担金の納付方法

土地所有権の国庫への帰属の承認の通知および負担金の納付に係る通知が送付されますので、負担金に係る通知書の負担金を期限内(負担金の通知が到達した翌日から30日以内)に、指定の金融機関へ納付します。

【注意が必要な事項】

・負担金が納付された時点で、土地所有権の国庫への帰属の承認を受けた土地の所有権が国へ移転します。

・負担金を期限内(負担金の通知が到達した翌日から30日以内)に納付しなかった場合、国庫帰属の承認は失効します。

※国庫帰属の承認を失効した場合、最初から申請し直す必要があります。

4.負担金額算定の特例(合算負担金の申出)

・同じ土地区分(種目や区域の属性)である隣接する2筆以上の土地がある場合、これらの土地を1つの土地とみなして負担金の金額の算定を申し出ることができます。

・相続土地国庫帰属制度に係る国庫帰属の申請をしている隣接する土地の所有者が別々の方である場合には、所有者同士が共同で申出を行うことができます。

・この特例の適用を受けることとなった場合は、隣接する2筆以上の土地を1筆分の負担金によって国庫に帰属させることができます。

(文責:税理士法人FP総合研究所)