【No925】配当課税特例の大口株主の判定について

令和4年度税制改正における「上場株式等に係る配当所得等の課税の特例の見直し」として、大口株主に対する配当所得の取り扱いが令和5年10月1日以降に支払いを受ける配当より変更となります。そこで、今回は、大口株主の判定方法について解説します。

1.概要

上場株式等に係る配当所得等の課税特例は、持株割合3%未満の者が課税方式を①総合課税、②申告分離課税、③申告不要のいずれかから選択できる制度となります。

一方で、持株割合3%以上の者は「大口株主」に該当し、同特例の対象外となり①総合課税(所得税:累進税率5%~45%、住民税:一律10% 合計15%~55%(配当控除前))のみが適用されます。

なお、「大口株主」の判定につき、従前は、持株割合を個人株主の保有数のみで判定していましたが、令和5年10月1日以降は、その株主が個人で保有している株式に限らず、同族会社※を通じて保有している株式も合算して3%以上か否かを判定することとなります。

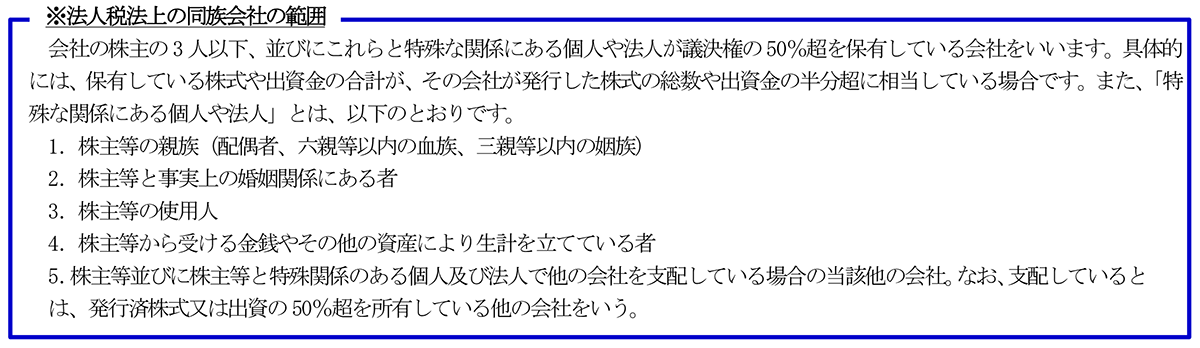

【具体例】

例えば法人A(上場会社)の株式等について、個人株主Bが1.2%保有し、個人株主Bが発行済株式数の50%超を保有する同族会社C社が1.9%を保有する場合の改正前と改正後の判定方法は下記のとおりです。

改正前は、㋐個人株主Bの持株割合のみで判定するため、持株割合3%未満となり大口株主には該当せず、上場株式等に係る配当所得等の課税特例を適用することが可能でしたが、令和5年10月1日以降に支払を受けるべき配当等については、㋐個人株主Bの保有する株式及び㋒個人株主Bが発行済株式の50%超を保有する同族会社Cを通じて保有する株式を合算して判定するため、個人株主Bは持株割合3%以上の大口株主に該当するため、法人Aから個人株主Bが受けた配当等は総合課税の対象となります。

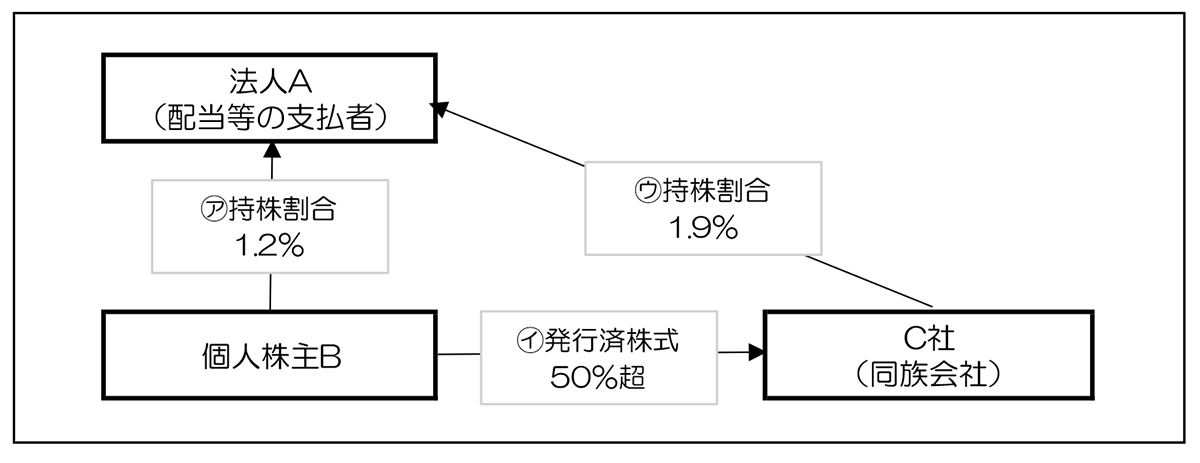

2.同族関係者がいる場合について

同族会社を通じて上場株式等を保有する場合、その同族会社の株主である同族関係者が同じ上場株式等を保有する場合、同族会社の判定の際には同族関係者の保有数を含めて判定しますが、「大口株主」の判定には含めずに判定することとなります。

なお、同族関係者とは、親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係のある個人(内縁関係にある者等)及び特殊関係にある会社(子会社、孫会社等)を言います。

【同族関係者がいる場合の大口株主の判定】

上記の図の場合について、同族会社の判定については、㋑個人株主B及び㋒同族関係者である個人株主DがC社の発行済株式数の50%超(48%+3%=51%)を保有していますので、C社は同族会社に該当しますが、法人A(上場会社)の株式等について個人株主Bが大口株主か否かを判定する場合、㋔同族関係者である個人株主Dが保有する株式は考慮せず、㋐個人株主Bが保有する株式及び㋓個人株主Bが同族会社C社を通じて保有する株式を合算して判定するため、1.2%+1.0%=2.9%となり、3%未満で大口株主に該当せず、上場株式等に係る配当所得等の課税特例を適用することが可能です。

(文責:税理士法人FP総合研究所)