【No932】インターネット公売・電子入札制度について

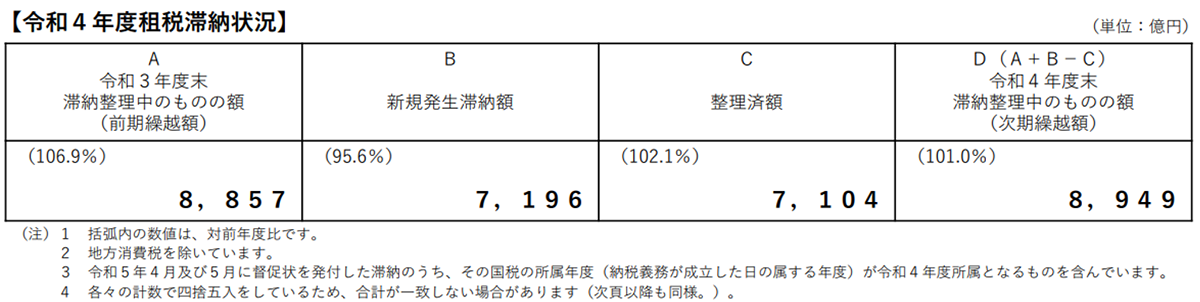

令和5年8月、国税庁から「令和4年度租税滞納状況の概要」が公表されました(下図「令和4年度租税滞納状況」参照)。国税庁は、適正かつ公平な徴収を実現するため、期限内収納の確保に努めるとともに滞納となったものについては、納税者個々の実情を踏まえながら(例えば、新型コロナウイルス感染症の影響により納税が困難な場合には、納税の猶予等の納税緩和措置を迅速かつ柔軟に適用)、また期限内に納税した納税者との公平性の確保を図る観点から、納税に対する誠実な意思が認められない滞納事案については、捜索や差押え、公売等の滞納処分を適時・適切に実施するなど、厳正かつ毅然とした対応を行っているとの報告がなされています。

この報告では、滞納を減少するため国税庁が行っている様々な取り組みのほか、滞納処分により差し押さえた財産について、インターネットを利用し、入札や競り売りの方法により公売を実施し、売却した代金を滞納国税に充てる制度(インターネット公売)の内容も紹介されています(令和5年4月から公売における電子入札制度が開始されました)。そこで今回は、「インターネット公売・電子入札制度について」について、簡単にご紹介したいと思います。

1.租税の徴収と滞納処分

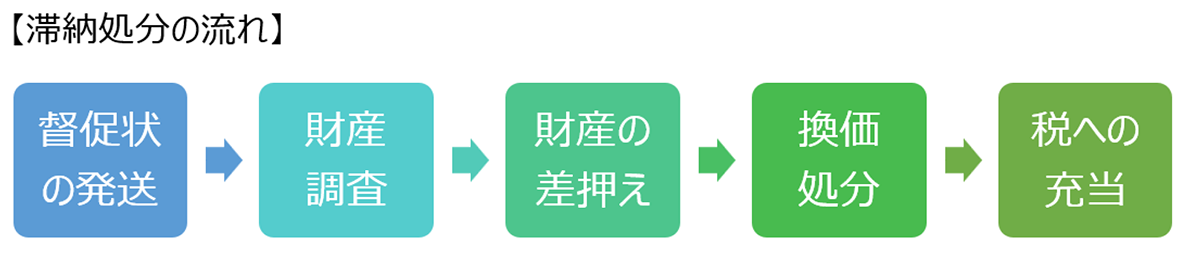

納税義務者が納期限までに租税を完納しない場合、国から督促状の通知がなされ履行の催告(督促)が行われます(税通37条1項)。督促は滞納処分の前提要件とされ、督促状が出された日から10日を経過した日までに租税が完納されない場合、滞納処分としての差押えが行われることとなります(税通40条)。滞納処分とは、財産の差押、差押財産の換価(公売)、換価代金の充当の一連の行政処分のことをいい(「滞納処分の流れ」参照)、最終的に金銭として納税代金に充当されることが重要となるため、国税庁は多くの人が参加できる公売システムの改善に取り組んでいます。

2.公売

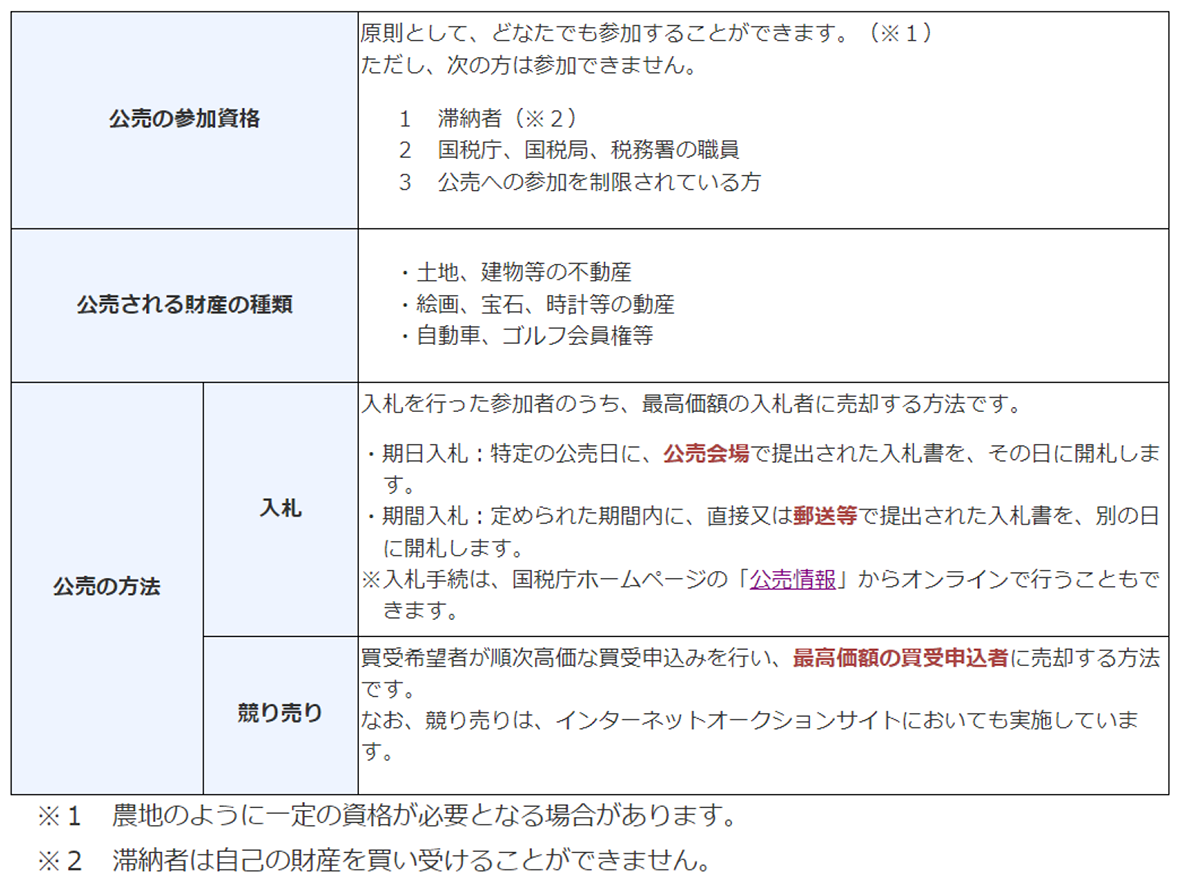

差押財産を金銭に換えることを換価といいます。換価は、公正な手続きで行うことにより滞納者の利益を保護するため、原則として公売によらなければならず、公売は入札または競り売りの方法でなければならないとされています(税徴94条1項、2項)。このように公売手続きにはさまざまな要件が付されているものの、公売は誰でも参加することができ(ただし、差押物件の所有者である滞納者は参加できません)、またインターネットを利用する方法による期間競り売り(インターネット公売)に加え、令和5年4月からはインターネットを利用する方法による入札(電子入札)が開始したほか、国税局や税務署の掲示板に紙媒体で掲示されていた公売公告が公売情報ホームページにも併せて掲載されるなど、電子化が進み、比較的身近なものとなりました。

公売といえば、土地や建物等の不動産のイメージが強いですが、絵画、宝石、時計等の動産や自動車、ゴルフ会員権等なども公売の対象財産となっています(詳しくは「公売手続きの概要」参照)。

【公売手続きの概要】

3.インターネット公売・電子入札

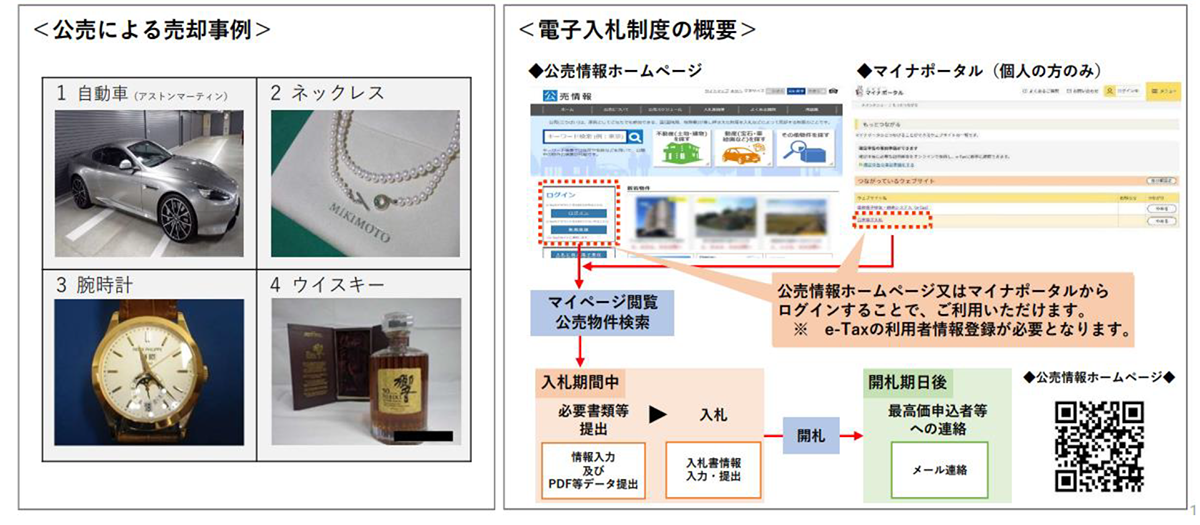

公売情報は、国税庁ホームページ「公売情報ホームページ」https://www.koubai.nta.go.jp/から確認することができます。動産や自動車等を公売する場合には、事前に下見会が開催される場合もあります。

4.留意点

インターネット公売は、楽天オークションやヤフーオークションとは全く異なります。公売により換価された代金は滞納された税金に充てられることになるため、購入代金(買受代金といいます。)を分割で支払うことはできません。また不動産や自動車等の名義変更は公売を実施した国税局等により行われますが、登録免許税や登記手続に必要な費用は別途、必要となります。そして、公売の対象物について国は担保責任を負わない点には留意が必要です。特に不動産の購入に際しては、内覧できない場合があることや対応が政府職員であることから十分な情報が得られない可能性がありますので、自身で十分な調査を行う必要があることを念頭に参加する必要があります。

その他、官公庁のオークションサイトもあります(KSI官公庁オークションサイト(外部サイト)https://kankocho.jp)。このサイトでは公売のほか、公有財産である消防車なども購入することができます。

(文責:税理士法人FP総合研究所)