【No936】財産債務調書の税制改正について

令和4年度の税制改正により、令和5年分以後の財産債務調書の提出時期の変更と提出義務者の拡大がされることとなりました。これにより、確定申告をされていない方についても、10億円以上の財産を有する方は財産債務調書の提出義務者となりますので、ご説明させていただきます。

1. 財産債務調書制度の概要

一定の要件に該当する方は、保有する財産の種類、数量および価額ならびに債務の金額その他必要な事項を記載した財産債務調書を、所得税の納税地等の所轄税務署長に提出しなければなりません。

なお、相続の開始の日の属する年(以下「相続開始年」といいます。)の年分の財産債務調書については、その相続または遺贈により取得した財産または債務(以下「相続財産債務」といいます。)を記載しないで提出することができます。この場合において、相続開始年の年分の財産債務調書の提出義務については、財産の価額の合計額から相続開始年に相続または遺贈により取得した財産の価額の合計額を除外して判定します。

財産債務調書の提出の有無により、過少申告加算税等について下記のような措置が設けられています。

● 財産債務調書の提出がある場合の過少申告加算税等の軽減措置

財産債務調書を提出期限内に提出した場合に、財産債務調書に記載がある財産または債務に関して所得税・相続税の申告漏れが生じたときは、その財産または債務に係る過少申告加算税または無申告加算税(以下「過少申告加算税等」といいます。)が5パーセント軽減されます。

● 財産債務調書の提出がない場合等の過少申告加算税等の加重措置

財産債務調書の提出が提出期限内にない場合または提出期限内に提出された財産債務調書に記載すべき財産または債務の記載がない場合(重要なものの記載が不十分であると認められる場合を含みます。)に、その財産または債務に関して所得税の申告漏れ(死亡した方に係るものを除きます。)が生じたときは、その財産または債務に係る過少申告加算税等が5パーセント加重されます。

(注)相続財産債務について、相続財産債務を有する方の責めに帰すべき事由がなく提出期限内に提出がない場合または相続財産債務を有する方の責めに帰すべき事由がなく提出期限内に提出された財産債務調書に記載すべき相続財産債務の記載がない場合には、加重措置の対象となりません。

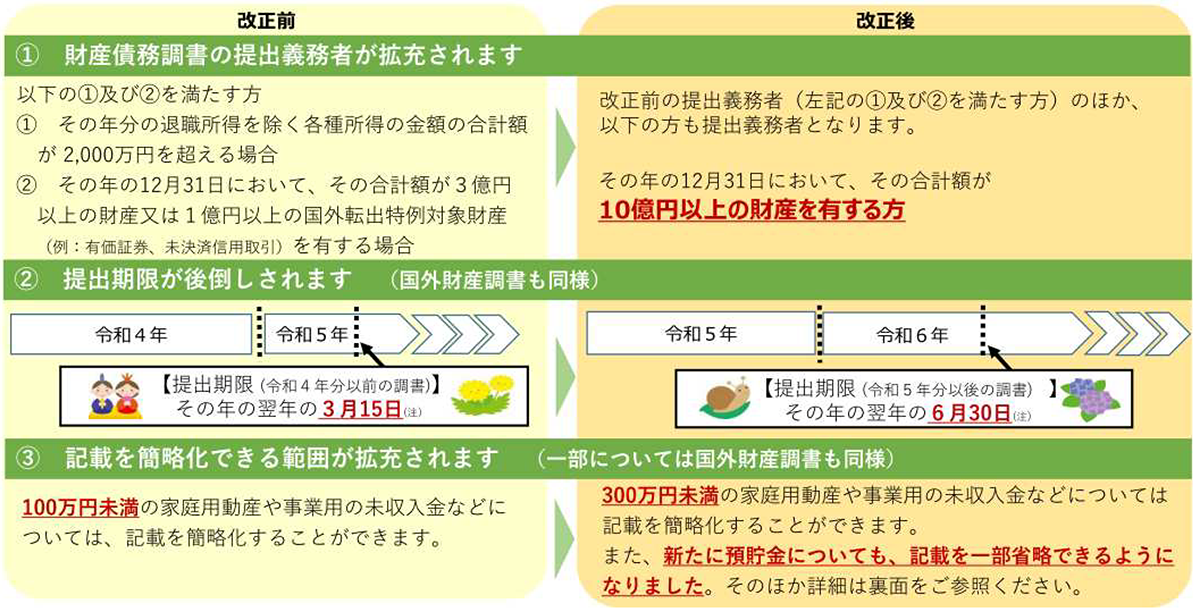

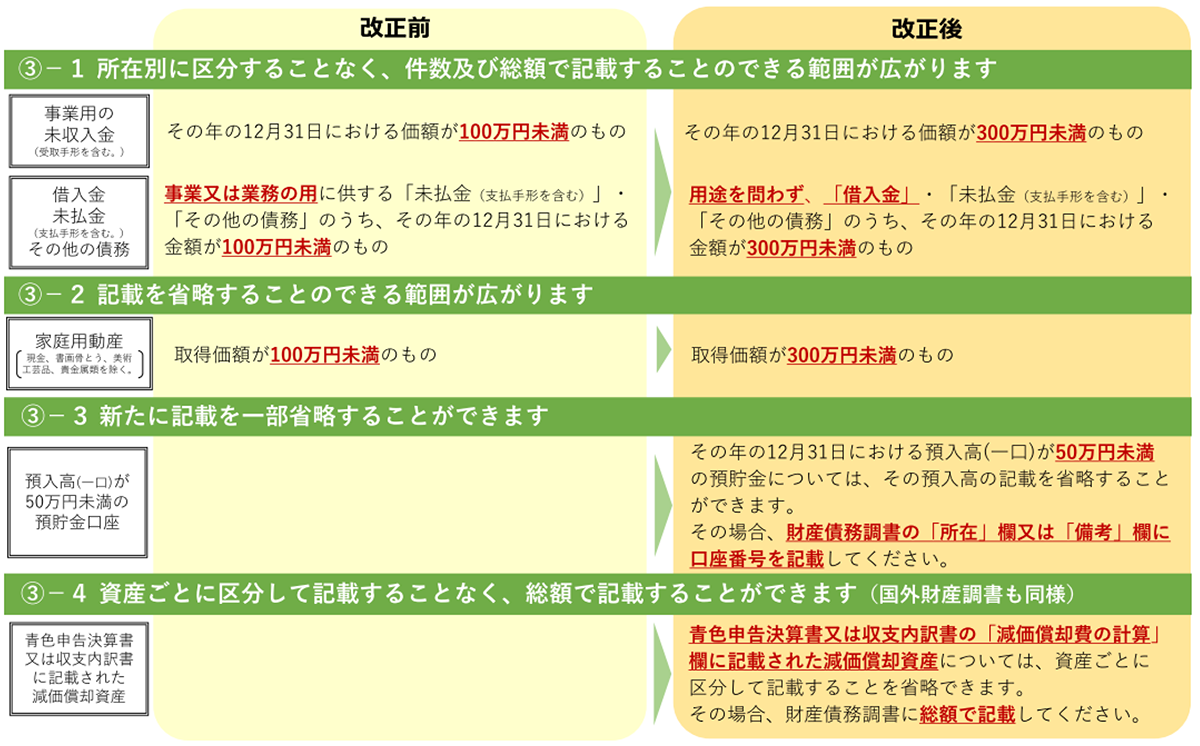

2. 改正内容

令和4年度の税制改正の内容は下記表のとおりとなり、特に提出義務者の変更が大きな変更事項となります。

【出典:国税庁HP】

【出典:国税庁HP】

3. 財産の価額の考え方

財産債務調書の提出義務者に該当するかどうかについては、財産の価額が重要となってきますが、財産の価額は「時価」又は時価に準ずるものとして「見積価額」によることとされており、12月31日時点で保有されている主な財産はそれぞれ下記のような金額が財産の価額となります。

・預貯金‥通帳残高

・有価証券‥証券会社等から送られてくる取引残高報告書

・不動産‥固定資産税評価額で算定しても差し支えないとされています

・保険の契約に関する権利‥その生命保険契約を解約することとした場合に支払われることとなる解約返戻金の額

・書画骨とう及び美術工芸品並びに貴金属類‥売買実例価額もしくは売買実例価額がない場合は取得価額

(文責:税理士法人FP総合研究所)