【No941】所得税における扶養控除について

翌年以降の税制について実際どのように改正されるのかは、毎年12月中旬頃に自民党から公表される税制改正大綱を確認する必要があります。

今年につきましては、令和5年12月14日に『令和6年度税制改正大綱』が自民党から公表され、公表前から改正が取りざたされていた所得税における扶養控除制度についても改正されることとなりましたので、この扶養控除制度についてご紹介します。

1.所得税法における扶養控除

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除を受けることができます。

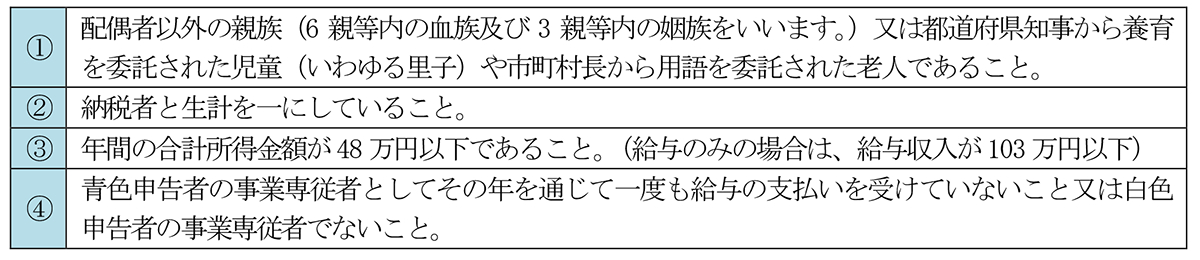

2.控除対象扶養親族

(1)扶養親族

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し、又は出国する場合は、その死亡又は出国の時)の現況で次の4つの要件のすべてに当てはまる人のことをいいます。

(注)出国とは、納税管理人の届出をしないで国内に住所及び居所を有しないこととなることをいいます。

(2)控除対象扶養親族に該当する人の範囲

控除対象扶養親族とは、(1)の扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

ただし、令和5年分以後の所得税においては、非居住者である扶養親族については、次に掲げるいずれかに該当する人に限り、控除対象扶養親族に該当するものとされました。

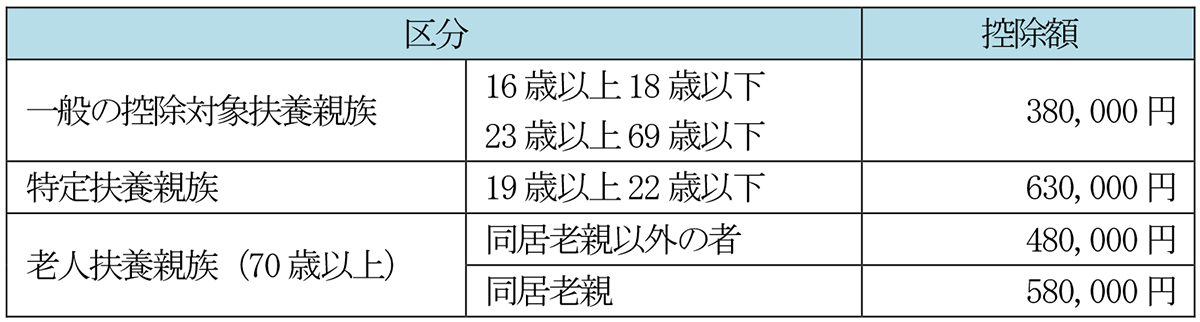

3.控除額

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりとなります。

(注)同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

4.控除制度の見直し

令和6年度税制改正大綱において、高校生期の控除対象扶養親族(16歳以上18歳以下)の控除額の見直しについて明記されました。

一部報道されていたとおり、改正内容は現行の38万円から25万円に引き下げる内容となっています。

これだけを見ると所得税の負担が増加するかと思われますが、児童手当の拡大により、控除額を引き下げても児童手当の増額分が上回るとされています。

児童手当とは、現行制度においては、0歳から15歳までの児童に対して一定額の支給がされていますが、今後は所得制限を設けず、高校生までこの児童手当を拡大し、第3子以降について支給額を引き上げることが既に岸田首相により表明されています。

ただし、今回の大綱において、扶養控除の見直し、高校生年代に支給される児童手当と合わせ、すべての子育て世帯に対する実質的な支援を拡充しつつ、所得階層間の支援の平準化を図ることを目指すと明記されただけで、令和7年度税制改正において、令和8年分以降の所得税の適用について結論を得ることとされております。

まだ令和6年度税制改正大綱が発表されたばかりですが、この扶養控除が実際に改正され、いつから適用されるのかは来年の税制改正大綱を確認する必要があるようです。

(文責:税理士法人FP総合研究所)