【No940】相続財産を寄附した場合の課税上の取扱いについて

相続財産を寄附する場合において、その財産を遺言により寄附する方法と、被相続人の意思に基づいて相続人が相続財産を寄附する方法の2種類に分類することができます。それぞれ寄附者が異なるため、異なる課税関係となります。今回はこの課税関係についてご紹介します。

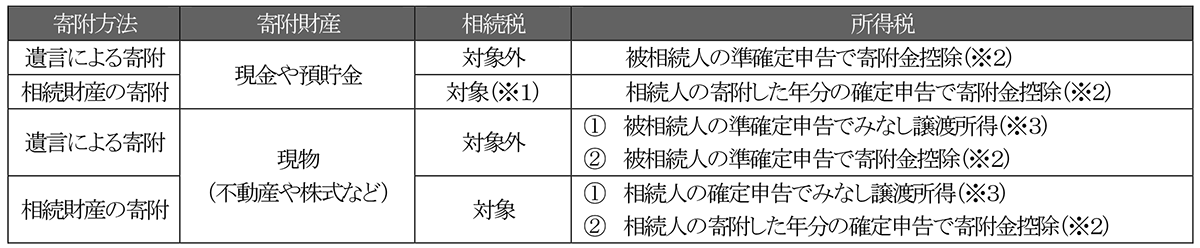

1.遺言による寄附

遺言による寄附とは、公正証書遺言や自筆証書遺言などにより、自分の財産の全部又は一部を、国や地方公共団体などに寄附することをいいます。遺言による寄附の場合、寄附者は被相続人となり、遺言の効力発生時より、その財産は寄附を受けた国や地方公共団体などに帰属したものとみなされ、遺言により財産を取得したことになります。

相続税は、個人が相続又は遺贈により財産を取得した場合に課される税金であることから、一部例外※を除き、原則として相続税は課税されません。寄附した財産に含み益がある場合には、みなし譲渡課税の適用を受け、被相続人に対して所得税の課税が発生することがあります。

また、所得税の計算において、寄附先が国又は地方公共団体などの一定の者の場合には、寄附金控除の適用があります。寄附者は被相続人であるため、被相続人の準確定申告で寄附金控除を適用します。

※その遺贈により、その遺贈者の親族その他これらの者と特別の関係がある者の相続税の負担が不当に減少する場合には、遺贈を受けた法人を個人とみなして相続税が課税されます。

2.相続財産の寄附

相続財産の寄附とは、相続又は遺贈により財産を取得した相続人が、その取得した相続財産の全部又は一部を寄附することをいいます。相続財産の寄附の場合、寄附者は相続人となります。

相続財産の寄附について、財産は被相続人から相続人に相続され、その後、相続人から法人に寄附されることから、基本的に相続税の課税対象となりますが、申告期限までに国又は地方公共団体などの一定の者に寄附している場合には、その寄附をした相続財産は相続税が非課税となります(措法70)。

なお、この非課税の規定は、相続又は遺贈により取得した財産そのものを寄附する必要があるため、注意が必要です。相続又は遺贈により取得した財産を譲渡し、その譲渡代金を寄附したとしても、取得した財産そのものの寄附ではないため、非課税の規定の適用はありません。

また、所得税の計算において、寄附先が国又は地方公共団体などの一定の者の場合には、寄附金控除の適用があります。寄附者が相続人のため、相続人の寄附した年分の確定申告で寄附金控除を適用します。

3.現金寄附と現物寄附

現金寄附とは、現金や預貯金を寄附することをいい、現物寄附とは、不動産や株式などの現物を寄附することをいいます。現金寄附と現物寄附について、相続税の課税関係に違いはありませんが、所得税の課税関係が異なります。

不動産や株式などを現物寄附した場合において、その資産に含み益があるときは、みなし譲渡所得税が課税されることになります。ただし、その寄附が公益法人等に対する寄附で一定の要件を満たし、国税庁長官の承認を受けた場合には、所得税は非課税となります(措法40)。

4.全体像

※1 措法70条の規定の適用あり

※2 寄附先が一定の公益法人等である場合に限る

※3 措法40条の規定の適用あり

5.参考事例(現物寄附した場合の課税関係)

《 前提 》

・公正証書遺言にて、公益法人A社に対して所有する上場株式を寄附

・上場株式の相続発生日時点での時価1,000万円(取得費800万円)

(1)相続税

公正証書遺言の効力発生時より、上場株式は公益法人A社に帰属したものとみなされることから相続税は課税されません。

(2)みなし譲渡所得

相続発生日の時価1,000万円で譲渡したものとみなされ、譲渡所得金額200万円(時価1,000万円-取得費800万円)が被相続人の所得税の課税対象となります。

(3)寄附金控除

相続発生日の時価1,000万円が被相続人の寄附金控除の対象となります。

(文責:税理士法人FP総合研究所)