【No944】 住宅ローン控除及び住宅取得等資金の贈与税の非課税規定の見直しについて

令和5年12月に発表された令和6年度税制改正大綱の内容のうち、今回は住宅ローン控除及び住宅取得等資金の贈与税の非課税規定の見直しについてご紹介します。

1.住宅ローン控除の見直し

(1)子育て世帯等に係る借入限度額の上乗せ措置

子育て世帯及び若者夫婦世帯における借入限度額について、子育て支援の観点から令和6年中に新築住宅及び買取再販住宅の借入限度額の上乗せ措置が取られます。

なお、令和7年度の税制改正でも令和6年と同様の上乗せ措置が取られることが検討されています。

子育て世帯等とは次のいずれかに該当する者となります。

① 年齢40歳未満であって配偶者を有する者

② 年齢40歳以上であって年齢40歳未満の配偶者を有する者

③ 年齢19歳未満の扶養親族を有する者

※上記年齢については居住年の12月31日時点の年齢で判定する予定です。

(2)床面積要件の緩和措置の延長

長期優良住宅、低炭素住宅、ZEH水準省エネ住宅及び省エネ機銃適合住宅のいずれかに該当する新築住宅又は買取再販住宅の取得に係る床面積要件については緩和措置があり、本来は床面積50㎡以上必要なところ、合計所得金額が1,000万円以下の者が令和5年12月31日以前以前に建築確認を受けていた場合は、床面積40㎡に緩和されるものでした。今回の税制改正では令和6年12月31日以前に建築確認を受けた場合についても、その者の合計所得金額が1,000万円以下であれば床面積要件は40㎡以上となります。

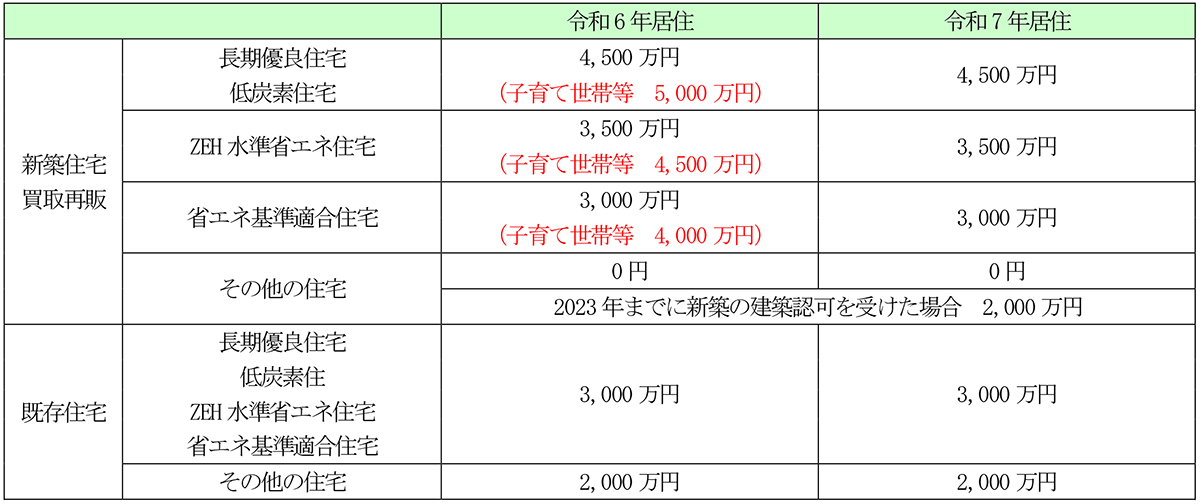

2.住宅取得等資金の贈与税の非課税規定の見直し

住宅取得等資金の贈与税の非課税について、以下のとおり適用可能期間が3年間(令和6年1月1日~令和8年12月31日)延長されます。

(1)贈与税の非課税限度額

(2)床面積要件

50㎡以上(合計所得金額が1,000万円以下の受贈者に限り、40㎡以上50㎡未満の住宅についても適用可能。

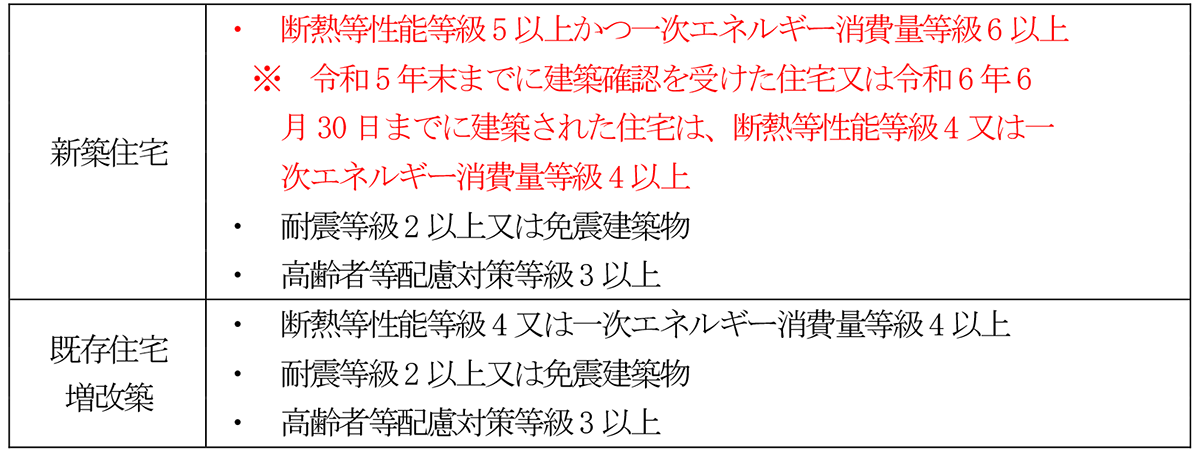

(3)省エネ等住宅の要件

以下のいずれかに該当すること

※親の年齢が60歳未満であっても相続時精算課税制度を選択できる特例措置についても、3年間延長されます。

3.注意点

今回公表された令和6年度税制改正大綱については、確定したものではありません。令和6年3月中に可決見込みとなりますのでご注意ください。

(文責:税理士法人FP総合研究所)