【No945】大口株主の上場株式の配当の申告漏れに注意

上場株式の配当等については、「上場株式等に係る配当所得等の課税特例」の規定により、確定申告をしないことも選択できますが、一定の大口株主が受け取る上場株式の配当等については、必ず総合課税として確定申告をしなければなりません。令和4年度税制改正により、令和5年10月1日以後に支払を受ける配当等については、大口株主の範囲が拡大されているため、従来は大口株主に該当してなかった方が、令和5年10月1日以後は大口株主に該当するケースがあり、その場合には、上場株式の配当等の申告漏れに注意が必要です。

1.上場株式の配当等の課税方式について

上場株式の配当等の課税方式については、「上場株式等に係る配当所得等の課税特例」の規定により、下記のいずれかから選択することができます。

|

①総合課税(所得税率:累進税率5%~45%) ②申告分離課税(所得税率:一律15%) ③申告不要(所得税率:一律15%) |

②申告分離課税を選択すれば、上場株式の配当等と上場株式等の譲渡損失との損益通算及び前年以前から繰り越している損失との通算ができ、③申告不要を選択すれば、上場株式の配当等を健康保険等に影響させないことができますが、一定の大口株主が受け取る上場株式の配当等については、「上場株式等に係る配当所得等の課税特例」の対象から除外されているため、総合課税しか選択することができません。

2.大口株主について

大口株主の判定は、持株割合が3%未満かどうかで判定することになりますが、従来は個人株主のみの持株割合で判定しておりましたが、令和4年度税制改正により、令和5年10月1日以後に支払を受ける配当等に係る大口株主の判定は、個人株主の保有株数と同族会社(※)を通じた保有株数を合算した持株割合が3%未満かどうかで判定することとされました。

(※)ここでの同族会社とは、上位3株主が発行済株式等の50%超を有する法人をいい、法人税法上の同族会社と同義となります。

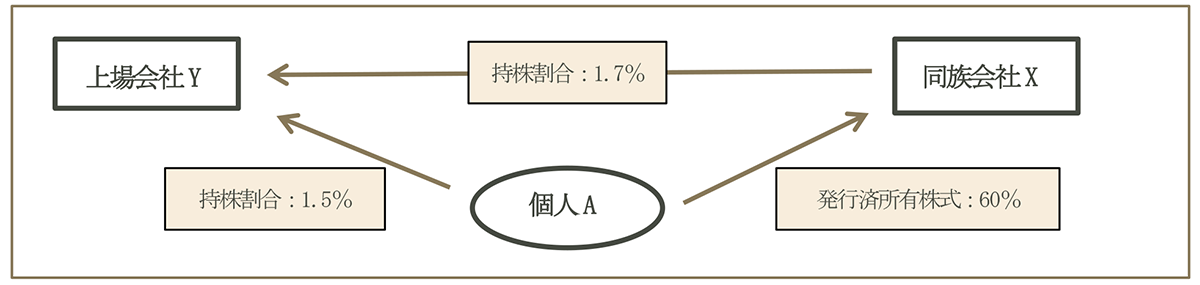

【具体例】

下記のケースでは、個人株主Aは持株割合が3%未満(1.5%<3%)であるため、従来は大口株主に該当しませんでしたが、同族会社Xの保有株数も合算した持株割合が3%以上(1.5%+1.7%=3.2%≧3%)となるため、令和5年10月1日以後は、大口株主に該当することになります。

なお、大口株主の判定には、同じ株主グループに属する同族関係者が個人で保有する株数は含めずに判定することになります。

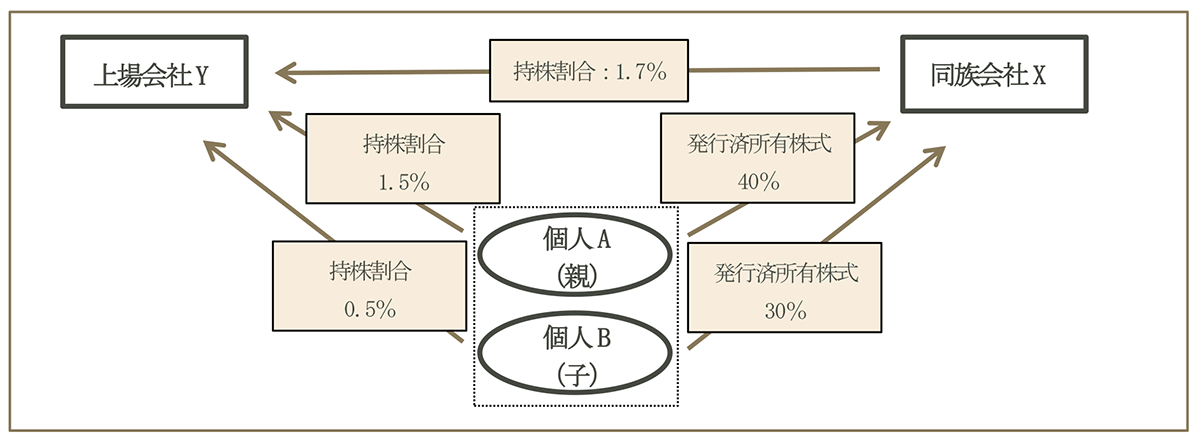

【具体例】

下記のケースでは、個人株主Aは同族会社Xの保有株数を合算した持株割合が3%以上(1.5%+1.7%=3.2%≧3%)となるため、令和5年10月1日以後は大口株主に該当しますが、個人株主Bは同族会社Xの保有株数を合算した持株割合が3%未満(0.5%+1.7%=2.2%<3%)であるため、令和5年10月1日以後も、大口株主に該当しません。

3.注意点

令和5年においては、令和5年9月30日以前に支払を受ける上場株式の配当等と、令和5年10月1日以後に支払を受ける上場株式の配当等の大口株主の範囲が異なるため、令和5年9月30日以前は大口株主に該当しなかった方が令和5年10月1日以後は大口株主に該当するケースがあることから、申告漏れに注意が必要です。

(文責:税理士法人FP総合研究所)