【No946】令和6年度税制改正大綱より~所得税、住民税の定額減税~

令和5年12月に発表された令和6年度税制改正大綱の内容のうち、今回は所得税、住民税の定額減税についてご紹介します。

1.定額減税制度の概要

昨今の物価高における国民の負担を緩和するため、一時的な措置として、納税者本人(国内に住所を有する個人、又は引き続き1年以上居所を有する個人)、扶養家族を対象に、1人あたり所得税3万円、住民税1万円の合計4万円を、減税する制度となります。所得税においては令和6年分の合計所得金額、住民税においては令和6年度の合計所得金額(令和5年分の合計所得金額)で判定されます。納税者本人の合計所得が1,805万円(給与収入2,000万円)を超える場合は、定額減税の対象外となります。

具体的な減税方法は、下記のとおりで検討されています。

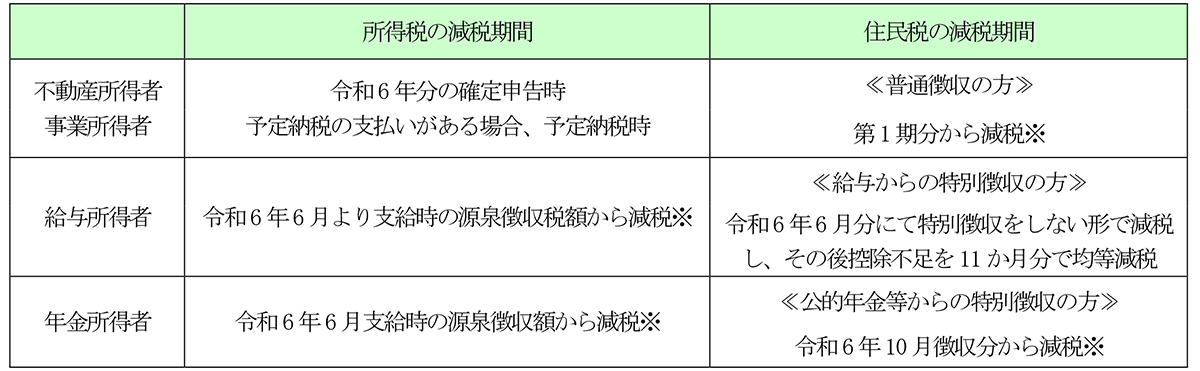

≪所得税、住民税が課税世帯のケース≫

※減税額のうち引ききれない分は、翌月以降、順次控除可能なタイミングで控除されます。

一方で、定額減税額の合計4万円が、減税しきれない場合は、減税しきれないと見込まれる差額につき、1万円単位で給付されます(例:減税しきれない金額が1万2千円の場合、切り上げて2万円の給付となります)。

2.定額減税制度にて恩恵が受けられない世帯への救済策

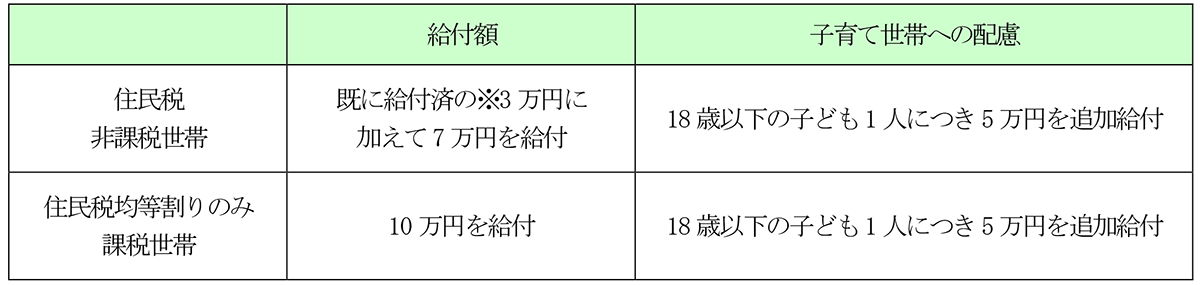

定額減税制度は、あくまでも減税制度であるため、住民税非課税世帯等(住民税の均等割りのみの課税世帯を含む)減税の恩恵を十分に受けられない世帯が生じます。そこで、当該世帯への救済策として一定金額が給付されます。

具体的な給付内容は、下記のとおりで検討されています。

≪住民税非課税世帯又は、住民税均等割りのみ課税世帯のケース≫

※上記の3万円は、経済対策として該当者へ令和5年夏に給付済。

3.他制度への影響

(1)ふるさと納税

ふるさと納税は、控除上限額の計算上、定額減税前の所得割額を用いるとされています。したがって、定額減税制度による影響は出ない設計となっています。

(2)住宅ローン控除

住宅ローン控除は、一定額を限度に、所得税、又は、所得税から控除しきれない場合は、翌年の住民税から控除される制度となっています。定額減税は、住宅ローン控除後の金額から減税されるため、仮に減税により引ききれない金額が生じた場合には、減税しきれないと見込まれる差額につき、1万円単位で給付されると考えられるため、結果として、定額減税制度による影響は出ない設計となっています(住宅ローン控除の控除枠が無駄にならない)。

4.注意点

今回公表された令和6年度税制改正大綱については、確定したものではありません。令和6年3月中に可決見込みとなりますのでご注意ください。

(文責:税理士法人FP総合研究所)