【No947】~令和5年分の所得税の確定申告関連~ 上場株式等の配当等及び譲渡所得等に係る課税方式の選択について

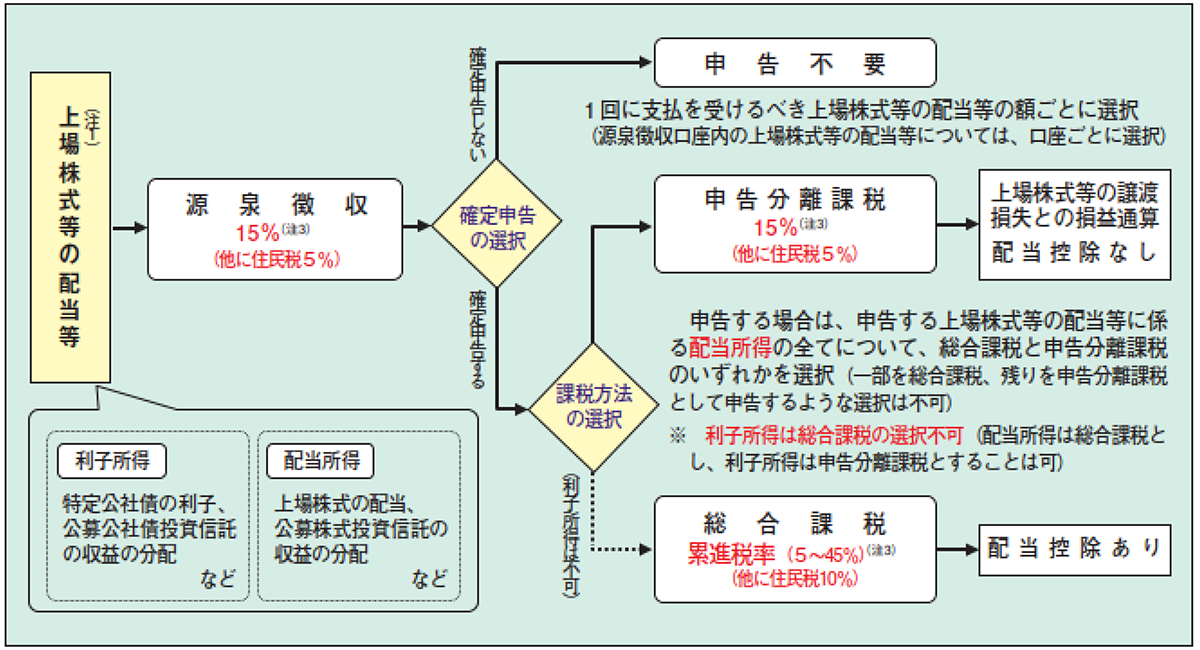

上場株式等の配当等については、その支払い時に所得税等が源泉徴収されているため、原則として所得税の確定申告においては申告不要ですが、申告分離課税又は総合課税(利子所得は不可)を選択して申告することができます。

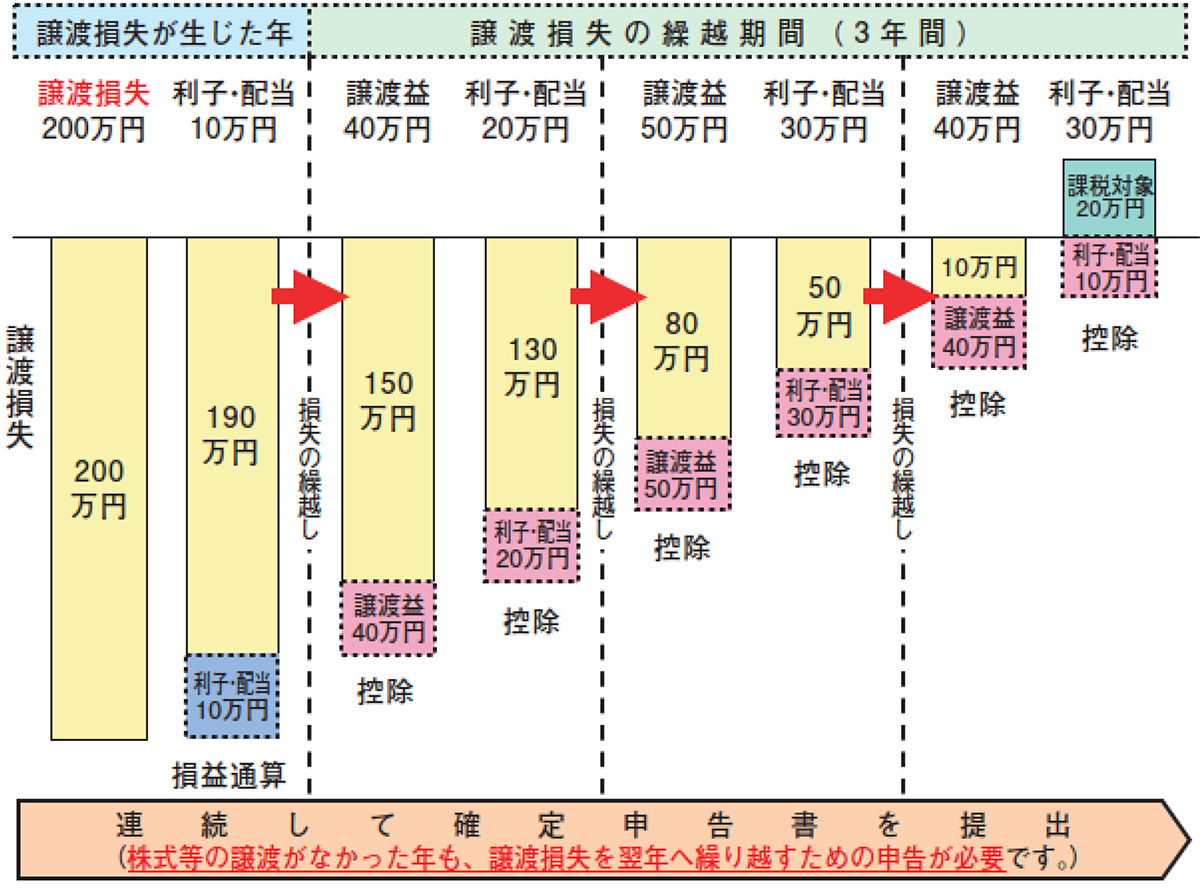

また、上場株式等の譲渡所得等についても、特定口座の源泉徴収口座で取引されている場合には、その取引時に所得税等が源泉徴収されているため所得税の申告は不要ですが、損益通算や譲渡損失の繰越控除の適用を受けたいときなどは、申告分離課税により申告をすることができます。

このように上場株式等の配当等及び譲渡所得等については、様々な選択肢が用意されており、この課税方式について令和4年分(住民税は令和5年度)までは所得税と住民税で異なる課税方式を選択することが認められていました。しかしながら、令和5年分(住民税については令和6年度)からは所得税と住民税で異なる課税方式を選択することができなくなりました。

つまり、所得税の確定申告で選択した方式が住民税でも適用されることとなります。そして、住民税の課税対象となった所得については、健康保険や介護保険にも影響を及ぼすこととなるため、令和5年分の確定申告からは税金以外の面も含めて総合的に課税方式を選択することが必要となっています。

1.上場株式等の配当等の課税方式

上場株式等の配当等については、その支払い時に所得税等が源泉徴収されているため、原則として所得税の確定申告においては申告不要です。しかし、所得税の確定申告書に記載し申告分離課税を選択する方法又は総合課税を選択する方法(利子所得は不可)のいずれかを選択することができます。

(1)申告分離を選択した方がよいケース

・上場株式等に係る譲渡損失がある場合には損益通算をすることができます。

・その年の前年以前3年内の各年に生じた上場株式等に係る譲渡損失の金額のうち、前年以前で控除されていないものがある場合には繰越控除を適用することができます。

(2)総合課税を選択した方がよいケース

・総合課税の対象となる所得が少ない場合には低い累進税率が適用でき、さらに配当控除を受けることができるため、源泉徴収されている税負担よりも低い税負担となります。

【出典:国税庁 株式等の譲渡所得等の申告の手引き】

2.上場株式等の譲渡所得等の課税方式

上場株式等の譲渡所得等については、特定口座の源泉徴収口座で取引されている場合には、その取引時に所得税等が源泉徴収されているため所得税の申告は不要です。しかし、所得税の確定申告書に記載し申告分離課税の対象とすることにより、他の金融機関の譲渡損失との損益通算やその年の前年3年以内の各年に生じた譲渡損失の繰越控除の適用を受けることができます。

【出典:国税庁 株式等の譲渡所得等の申告の手引き】

3.上場株式等の課税方式の選択の決め手

上記の選択方法をまとめると次のような課税方式の選択ができることとなります。

(1)選択できる課税方式の組み合わせ

配当等や譲渡所得について申告分離課税を選択するケースとしては、譲渡損失との損益通算や譲渡損失の繰越控除を行う場合が考えられます。

一方、配当所得等について総合課税を選択した方がよいケースとしては、課税所得の低い方が申告する場合が考えられます。

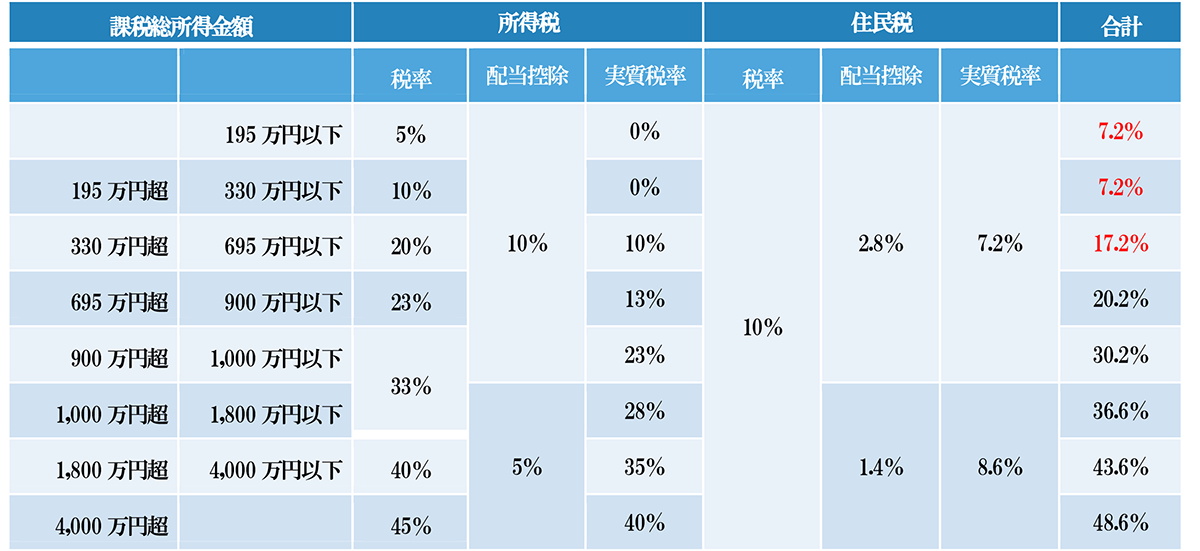

(2)配当等を総合課税で申告する場合の分岐点

源泉徴収されている税率は所得税15%(復興特別所得税等を含めた税率15.315%)、住民税5%であることから課税総所得金額が695万円以下である場合には配当等を総合課税で申告した方が有利となります。

【配当等を総合課税で申告する場合の分岐点】

※配当控除は上場株式等であるものとしています。

※平成25年から令和19年までの25年間において、復興特別所得税として、所得税額に対して2.1%の付加税が課されます。

4.配当等を申告することによる影響

上場株式等の配当等を確定申告することにより、所得として認識されることとなり税務上の各種控除等の適用の有無に影響を及ぼします。また、健康保険料等の社会保険においても、住民税の課税所得を基礎として負担額等が決められることとなりますので、上場株式等の配当等を確定申告することにより健康保険料等が高くなるなどの影響が考えられます。

令和4年分までの確定申告のように所得税のみ配当等を申告し、住民税では申告不要を選択することができれば、健康保険料等への影響を避けることができましたが、令和5年分よりは異なる課税方式が選択できなくなったことから、税務上で有利であったとしても健康保険料等まで考慮すると申告不要を選択した方がよいという方が増えることが想定されます。

(1)税務上の合計所得金額に含まれるため、各種控除が受けられなくなる可能性があります。

①配偶者控除

・配偶者の合計所得金額が48万円以下であること

・本人の合計所得金額が1,000万円以下であること

②扶養控除

・扶養の対象となる者の合計所得金額が48万円以下であること

③基礎控除

・合計所得金額2,500万円以下であること

(注)合計所得金額2,400万円超2,500万円以下の場合には控除額が減少します。

④住宅ローン控除

・住宅ローン控除を受ける年分の合計所得金額が3,000万円以下(令和4年分以降は2,000万円以下)であること

(2)健康保険料や介護保険料の算定の基礎となる所得が増加することにより保険料が増加する可能性があります。

①国民健康保険料・後期高齢者医療保険料の算定

国民健康保険料の計算における「所得割」の計算に用いる総所得金額には、確定申告した配当所得や上場株式等の譲渡所得も含まれます。なお、上場株式等の譲渡損失と損益通算及び繰越控除をした場合には、損益通算後及び繰越控除後の金額が対象となります。

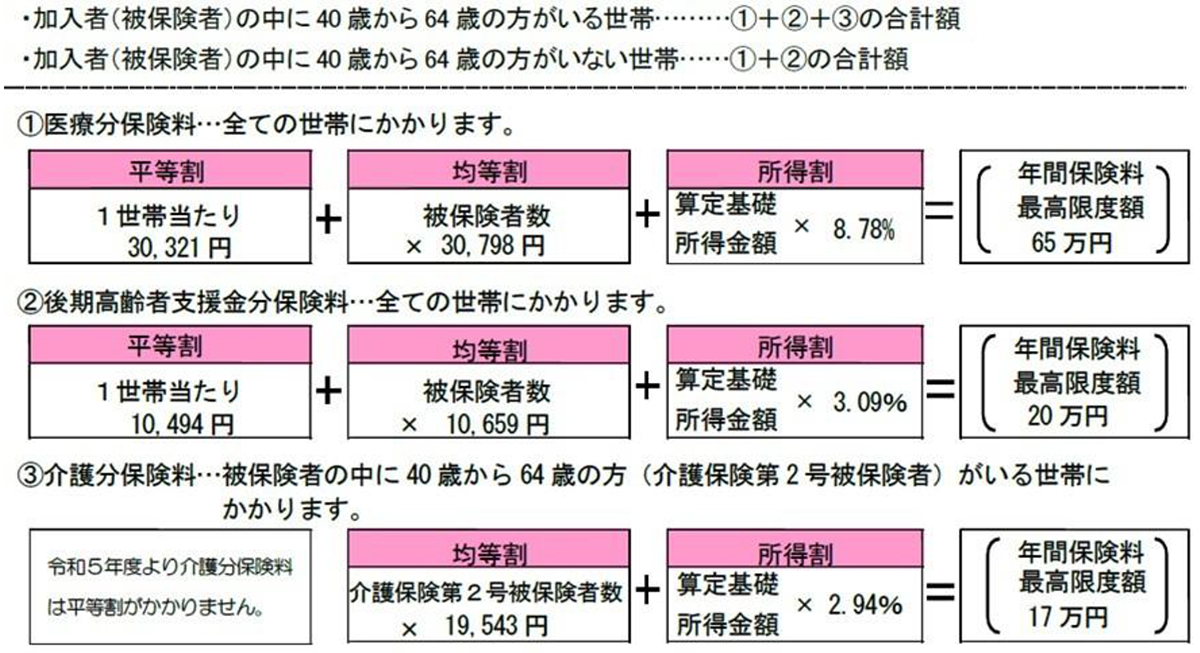

【大阪市の令和5年度の国民健康保険料の算定方法】

②介護保険料の算定

介護保険料の算定に用いる合計所得金額には、確定申告した配当所得や上場株式等の譲渡所得も含まれます。なお、上場株式等の譲渡損失の繰越控除をした場合でも、繰越控除前の金額が対象となります。

【大阪市の令和5年度の介護保険料】

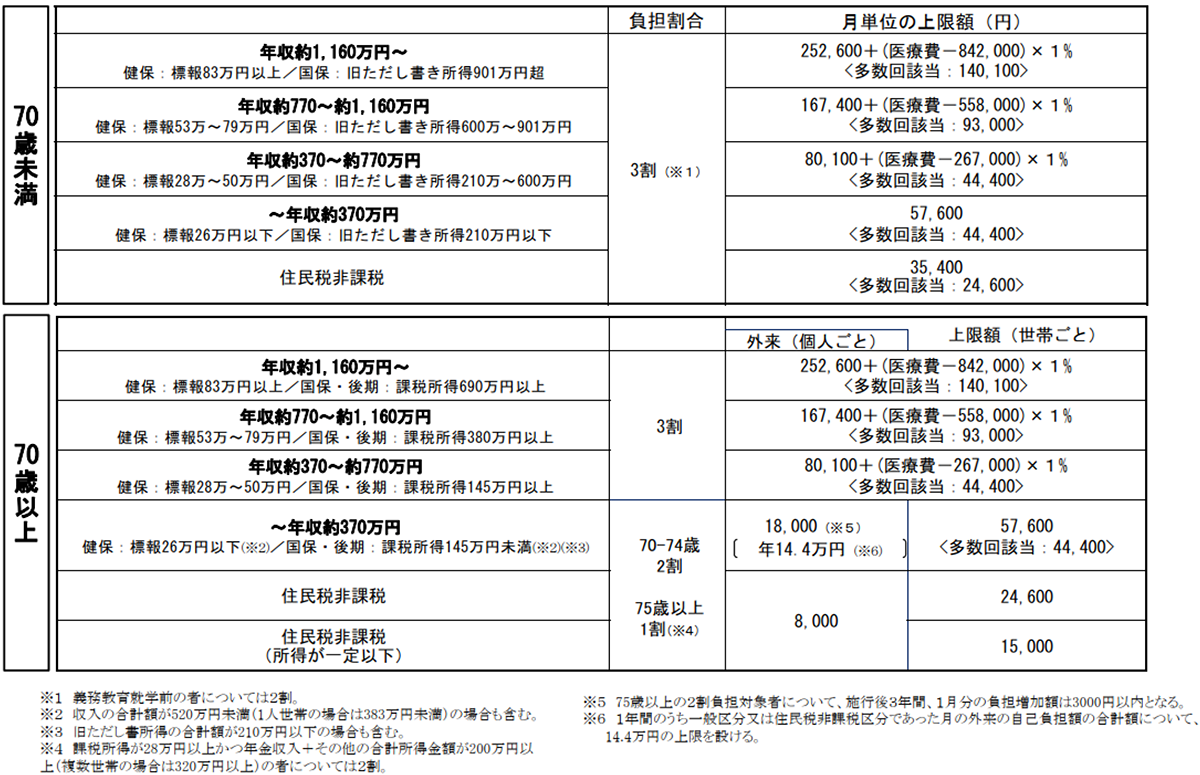

(3)医療費の自己負担割合の判定基礎となる所得が増加することにより負担割合が高くなる可能性があります。

その他、高額療養費自己負担限度額や高額介護合算療養費制度などにも影響します。

【厚生労働省 医療費の自己負担割合について】

(文責:税理士法人FP総合研究所)