【特別編】新型コロナウィルス感染症緊急経済対策 ~税制面からの支援についてその2~

前回の【特別編】新型コロナウィルス感染症緊急経済対策 ~税制面からの支援についてその1~に引き続き、新型コロナウィルス感染症経済対策の支援内容をご案内いたします。

中小企業経営強化税制の拡充 (テレワーク等デジタル化設備投資を対象に追加)

中小企業経営強化税制において、現行制度の類型に加えて、デジタル化設備に係る類型が追加されます。 事業プロセスの①遠隔操作、②可視化、③自動制御化を可能とする設備投資に対して、即時償却又は7%の税額控除が認められます。

| 類型 | 現行の中小企業経営強化税制 |

拡充される類型 | |

| 生産性向上設備 | 収益力強化設備 | デジタル化設備 | |

| 確認者 | 工業会等 | 経済産業局 | 経済産業局 |

| 要件 |

①経営強化法の認定 ②生産性が旧モデル比年 平均1%以上向上する設備 |

①経営強化法の認定 ②投資収益率が年平均5% 以上の投資計画に係る設備 |

①経営強化法の認定 ②遠隔操作、可視化、自動制御 化のいずれかに該当する設備 |

| 対象設備 |

◆機械・装置 ◆測定工具及び検査工具 ◆器具・備品 ◆建物附属設備 ◆ソフトウェア |

◆機械・装置 ◆工具 ◆器具・備品 ◆建物附属設備 ◆ソフトウェア |

◆機械装置(160万円以上) ◆工具(30万円以上) ◆器具・備品(30万円以上) ◆建物附属設備(60万円以上) ◆ソフトウェア(70万円以上) |

| 税制措置 | 即時償却、または、7%税額控除(資本金3,000万円以下、もしくは個人事業主は10%) | ||

中止等されたイベントに係る入場料等の 払戻請求権を放棄した者への寄附金控除の適用

政府の自粛要請を踏まえて文化芸術・スポーツイベントを中止等した結果、主催者に大きな損失が生じてい る状況を踏まえ、文化芸術・スポーツに係る一定のイベントの入場料等について、観客等が払戻請求権を放棄した場合には、当該放棄した金額について、寄附金控除(所得控除又は税額控除)の対象となります。

(注1)不特定かつ多数の者を対象とするイベントであって、令和2年2月1日から令和3年1月31日までに 日本国内で開催する予定だったものであり、かつ、現に中止等されたものが対象となります。

(注2)本特例を用いた寄附金控除の対象金額は20万円を上限。その他の要件等については、現行の寄附金控 除と同様となります。

【寄附金控除の適用までの流れ】

1.主催者:文化庁等に申請

2.文化庁等:主催者に特例対象イベント証明書(仮称)等を交付。当該イベント名等を公表。

3.主催者:払戻請求権を放棄した観客等に対し、特例対象イベント証明書(仮称)のコピー、 払戻請求権証明書(仮称)を交付。

4.観客等:確定申告の際に、特例対象イベント証明書(仮称)のコピー、払戻請求権放棄証明書( 仮称)を添付して申告する。

新型コロナウィルス感染症の影響を踏まえた住宅ローン控除の適用要件の弾力化

A.需要変動平準化のための住宅ローン控除の特例の適用について

新型コロナウィルス感染症の影響による住宅建設の遅延などへの対応として、住宅ローンを借りて新築した住宅、取得した建売住宅又は中古住宅、増改築等を行った住宅に令和2年12月末までに入居できなかった場合でも、次に掲げる要件を満たす場合には、控除期間が13年に延長された住宅ローン控除を適用できることとする。

①新型コロナウィルス感染症の影響によって新築住宅、建売住宅、中古住宅又は増改築等を行った住宅への入居が遅れたこと

②一定の期日(※)までに、新築、建売住宅・中古住宅の取得、増改築等に係る契約を行っていること

③令和3年12月末までの間に②の住宅に入居していること

(※)「一定の期日」‥新築の場合:令和2年9月末まで

建売住宅・中古住宅の取得、増改築等の場合:令和2年11月末まで

B.中古住宅取得から6ヶ月以内の入居を求める用件について

住宅ローンを借りて取得した中古住宅について、その取得の日から入居までに6ヶ月超の期間が経過していた場合でも、次に掲げつ要件を満たす場合には、当該住宅ローンに住宅ローン控除を適用できることとする。

①取得後に増改築等を行った中古住宅への入居が、新型コロナウィルス感染症の影響によって遅れたこと

②①の増改築等の契約が、中古住宅取得の日から5ヶ月後まで又は特例法施行の日の2ヶ月後までに行われていること

③①の増改築等の終了後6ヶ月以内に、当該住宅に入居していること

(注)Aについて令和3年分以後の、Bについて令和2年分以後の所得税について適用

消費税の課税事業者選択届出書等の提出に係る特例

新型コロナウィルス感染症の影響により、事業者の一定期間(一ヶ月以上)における売上が著しく減少(前年同期比概ね50%以上)した場合、課税期間開始後における消費税の課税選択に係る適用の変更を可能とする特例を設ける。

事業者の実情に応じた対応を可能とするため、課税事業者を選択した場合の2年間の継続適用要件(注2)などは適用しない。

| 現行 | 特例 |

|

①課税選択などについては、課税期間の開始前に届出が必要。 ②課税選択を行なった場合は、2年間の継続適用が必要。 (翌課税期間に適用を取りやめることは不可) |

①課税期間の開始後の申請に夜適用の変更を認める(注3)。 ②翌課税期間に適用を取り止めることを認める。 |

(注1)「課税事業者選択届出書等」とは①課税事業者選択届出書、②課税事業者選択不適用届出書をいう。

(注2)「課税事業者を選択した場合の2年間の継続適用要件等」とは、課税事業者を選択した場合の2年間の継続適用要件、課税事業者を選択した事業者又は資本金1,000万円以上の新設法人が調整対象固定資産(100万円以上の固定資産)を取得した場合などの3年間の継続適用要件(3年間は免税事業者となることができない)をいう。

(注3)今般の特例法の施行時に申告期限が到来し、かつ、令和2年2月1日以降、令和3年1月31日までの期間に売上減少が生じた期間が存在する課税期間に適用。当該課税期間の申告期限までに申請書を提出し、税務署長の個別の承認を得た場合に課税選択の適用変更を認める。

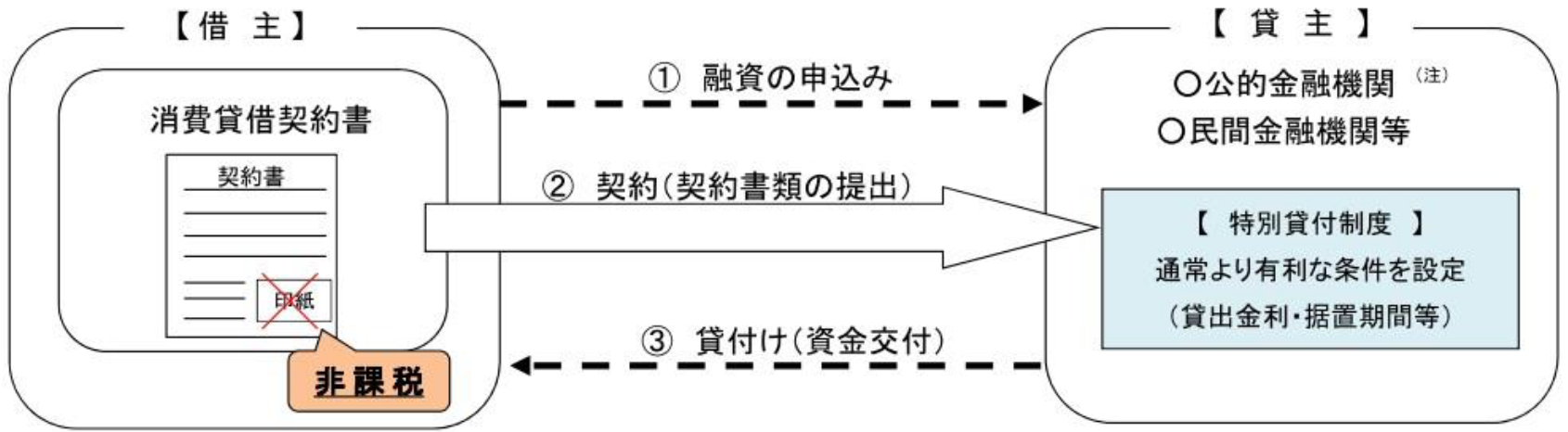

特別貸付に係る消費貸借に関する契約書の印紙税の非課税

公的金融機関や民間金融機関などが、新型コロナウィルス感染症によりその経営に影響を受けた事業者に対して行う特別な貸付に係る契約書については、印紙税を非課税とする。

(注)既に契約を締結し印紙税を納付した者に対しては、遡及的に適用し、還付を行う。

(注)「公的金融機関」とは、(株)日本政策金融公庫、沖縄振興開発金融公庫など。「民間金融機関」とは、銀行、信用金庫、信用協同組合など。その他「等」とは、地方公共団体など。