賃上げ促進税制

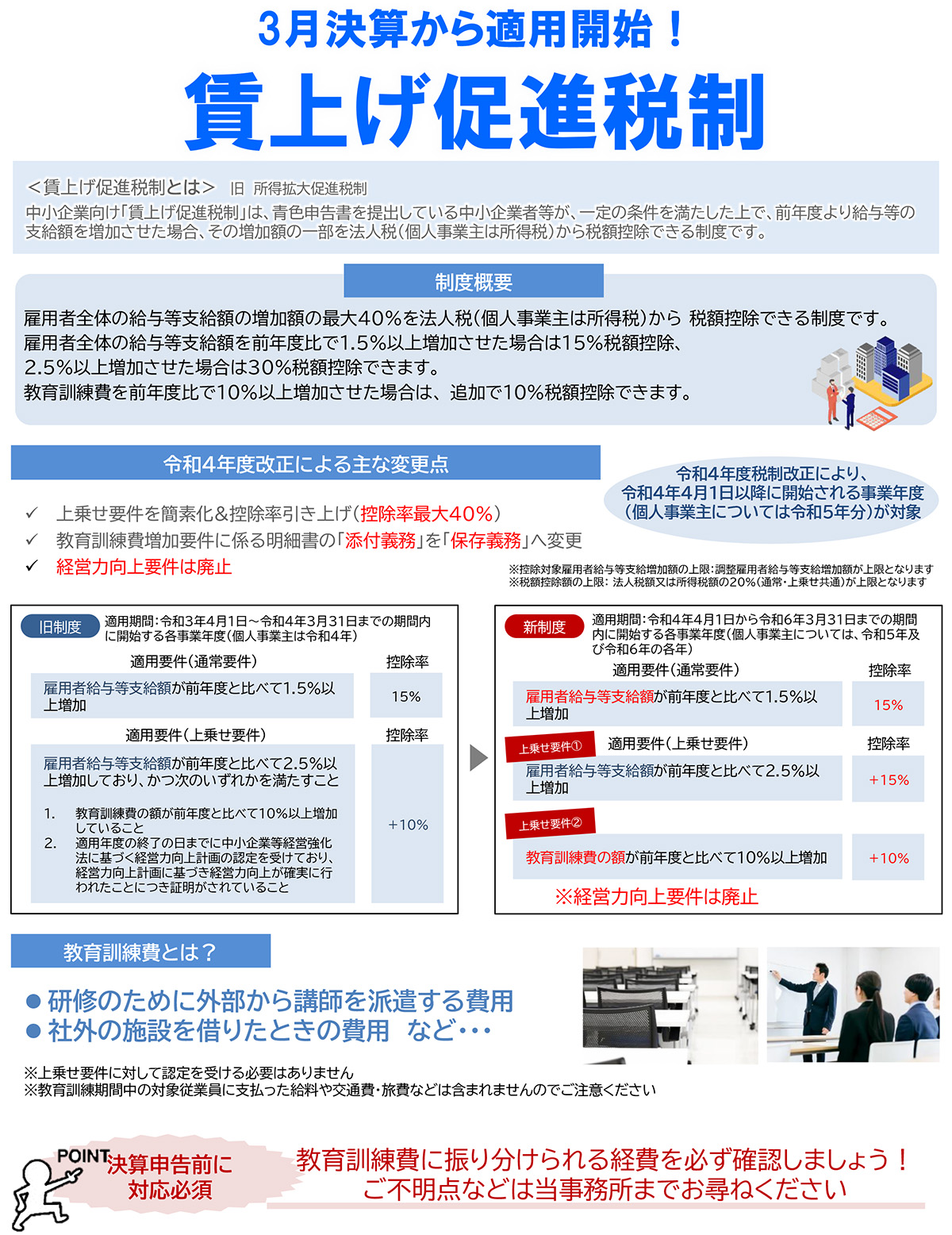

中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。令和4年度改正では、雇用者給与等支給額が対前期比で2.5%以上増加した場合は、税額控除率に15%が上乗せ、教育訓練費の額が対前期比で10%以上増加した場合には、税額控除率に10%が上乗せされます(法人税額の20%を上限)。改正により、令和4年4月1日以降に開始される事業年度が対象となります。

![]()

中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。令和4年度改正では、雇用者給与等支給額が対前期比で2.5%以上増加した場合は、税額控除率に15%が上乗せ、教育訓練費の額が対前期比で10%以上増加した場合には、税額控除率に10%が上乗せされます(法人税額の20%を上限)。改正により、令和4年4月1日以降に開始される事業年度が対象となります。