【No314】所得拡大促進税制の見直し(令和3年度税制改正大綱より)

賃上げだけでなく、雇用を増加させる企業を下支えする観点から、大企業向けの所得拡大促進税制について見直しされ、期限が2年延長されます。合わせて「中小企業の所得拡大促進税制」も見直されています。

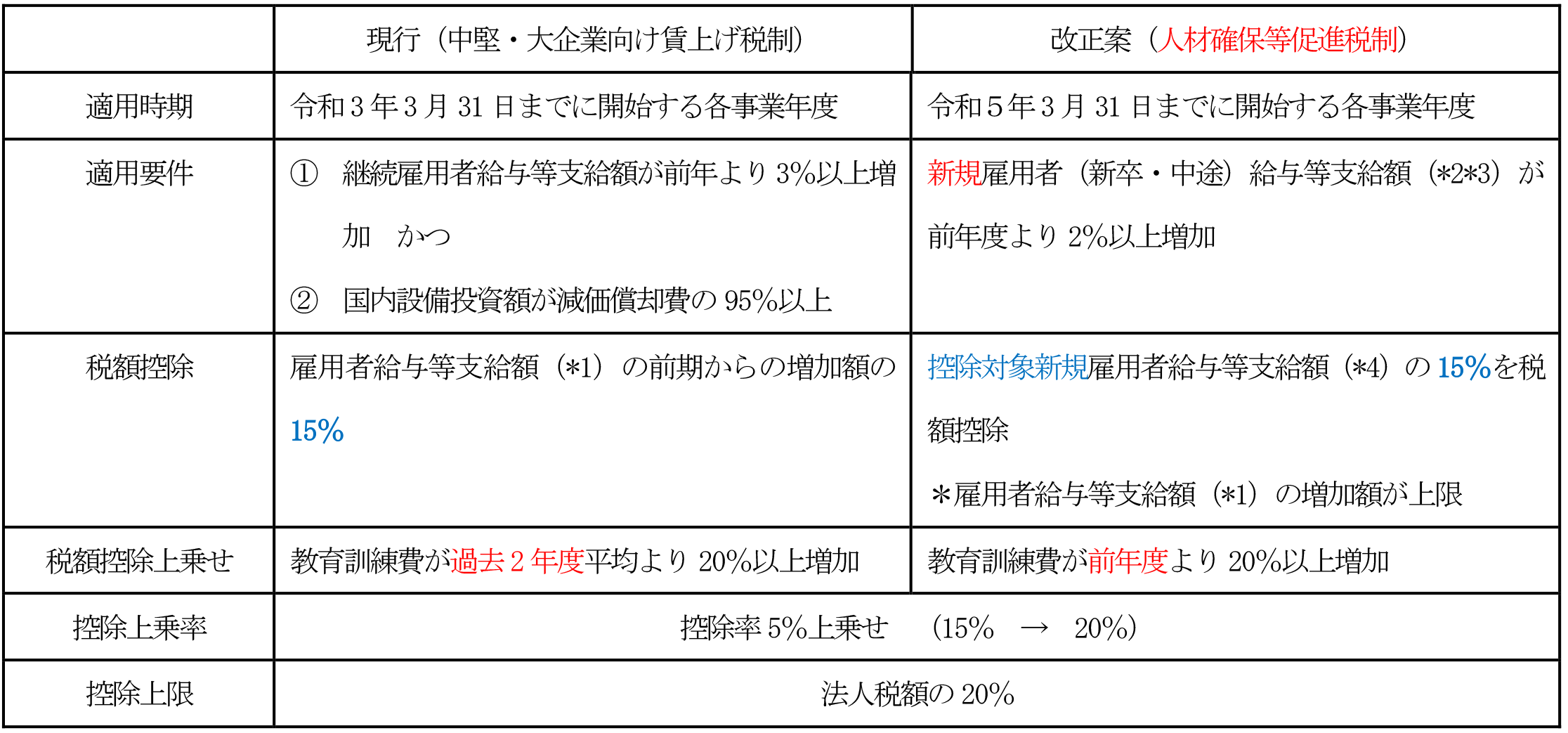

1.確保等促進税制への見直しと延長

給与等の引上げ及び設備投資を行った場合の税額控除制度は、ウィズコロナ・ポストコロナを見据えた企業の経営改革の実現のため、新卒・中途採用による外部人材の獲得や人材育成への投資を促進する制度です。

令和3年4月1日から令和5年3月31日までの間に開始する各事業年度(*5)において国内新規雇用者に対して給与等を支給する場合において、新規雇用者給与等支給額の新規雇用者比較給与等支給額に対する増加割合が2%以上であるときは、控除対象新規雇用者給与等支給額の15%の税額控除ができる制度とされています。

この場合において、教育訓練費の額の比較教育訓練費の額に対する増加割合が20%以上であるときは、控除対象 新規雇用者給与等支給額の20%の税額控除ができることとされています。(法人税額の20%を上限)

*1 税額控除の対象となる給与等支給額は、雇用保険の一般被保険者に限られない国内雇用者に対する給与等です。

*2 新規雇用者給与等支給額とは国内の事業所において新たに雇用した雇用保険法の一般被保険者に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。(判定要件)

*3 新規雇用者給与等支給額からは雇用調整助成金及びこれに類するものの額を控除しないこととします。

*4 控除対象新規雇用者給与等支給額とは国内の事業所において新たに雇用したものに対してその雇用した日から1年以内に支給する給与等の支給額をいいます。(税額控除計算時)

*5 設立事業年度は対象外とします。

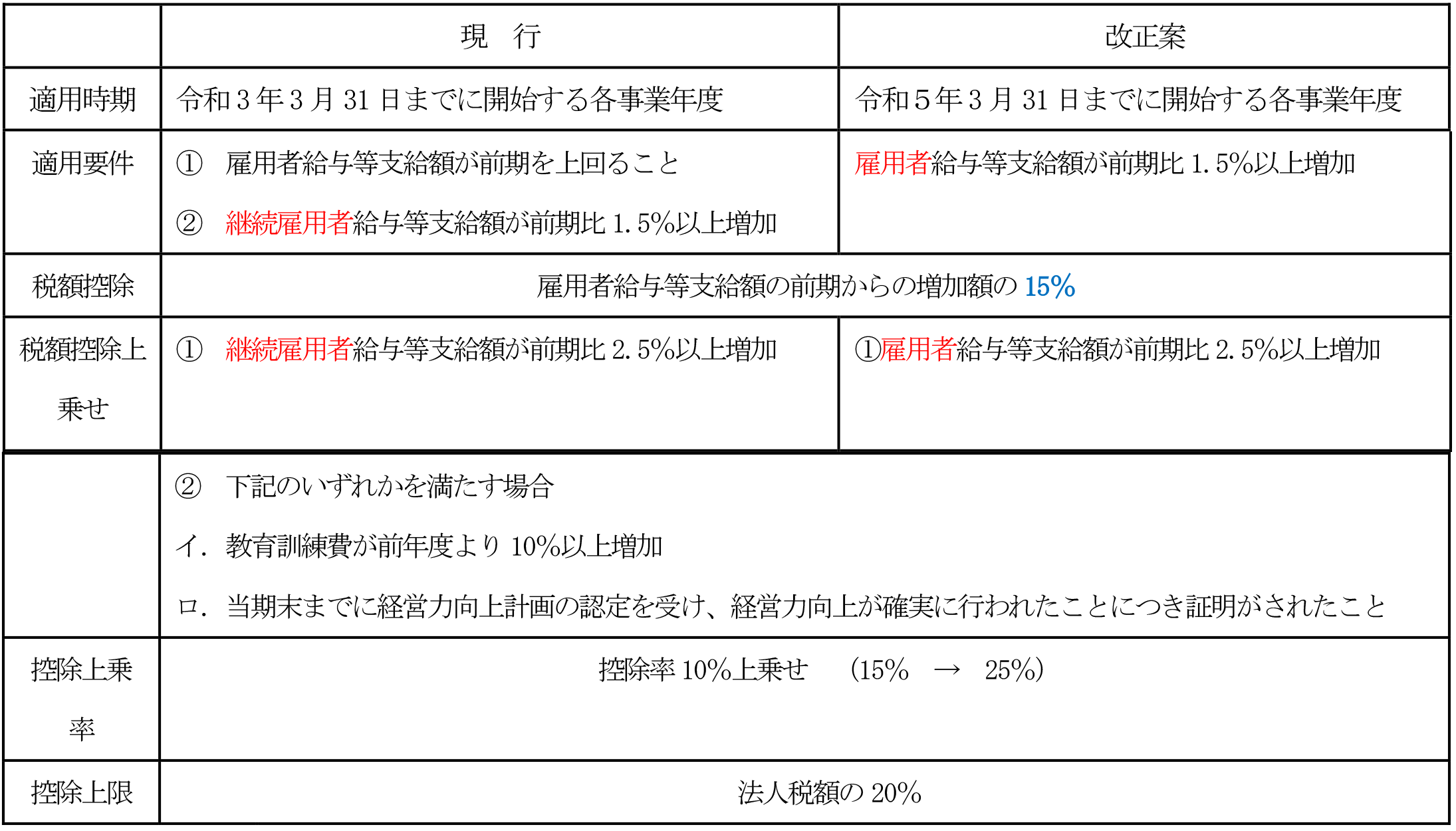

2.中小企業における所得拡大促進税制の見直しと適用期限の延長

新型コロナウイルスの影響により雇用環境が悪化しているなかで、雇用を守り、個人消費の原資となる所得の下支えを するため、中小企業の所得拡大促進税制について、適用要件が見直されたうえで、適用期限が2年間延長されます。

要件のうち、継続雇用者の給与等支給額の増加から雇用者の給与等支給額の増加という判定要件が簡素化されます。

(注)給与等の支給額から控除する「給与等に充てるため他の者から支払いを受ける金額」についての範囲の明確化されます。なお、雇用調整助成金及びこれに類するものの額については、上記の要件を判定する場合には控除しないこととし、税額控除率を乗ずる基礎となる雇用者給与等支給額の前年比較給与等の差額金額については雇用調整助成金等を控除します。

(注)中小企業の所得拡大促進税制の要件を満たさない場合においても、新規雇用者に対する給与等が増加している場合には、1.の人材確保等促進税制の適用の可能性について検討します。

*大綱段階であり、最終的には2月上旬頃に発表される法案をもとに国会を通過して初めて法律となります。例年では税制改正大綱通りの法案となりますが、現段階が確定ではないことをご了解下さい。

(文責:松岡美津枝)