【No315】デジタルトランスフォーメーション投資促進税制の創設(令和3年度税制改正大綱より)

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革(デジタルトランスフォーメーション)を実現するためには、経営戦略とデジタル戦略の一体的な実施が不可欠です。

産業競争力強化法に新たな計画認定制度が創設され、部門・拠点ごとではない全社レベルの(デジタルトランスフォーメーション(DX))に向けた計画を主務大臣が認定した上で、DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除又は特別償却を措置する制度が創設されます。

1.デジタルトランスフォーメーション投資促進税制の創設(※1)

産業競争力強化法の改正を前提に、事業適応計画(仮称)について同法の認定を受けたものが、一定の期間内に、その事業適応計画に従って実施される産業競争力強化法の事業適応(仮称)の用に供するためにソフトウェアの新設若しくは増設をし、又はその事業適応を実施するために必要なソフトウェアの利用に係る費用(繰延資産となるものに限ります。)の支出をした場合には、一定の特別償却または税額控除が受けられる制度が創設されます。

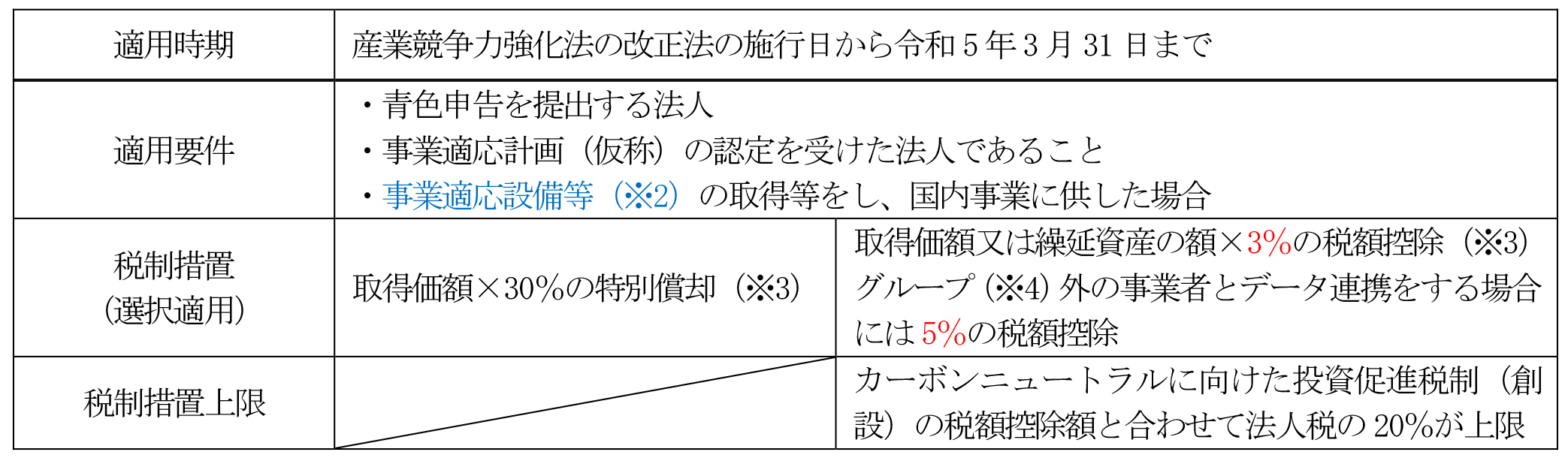

以下、適用時期等について表にまとめましたので確認してください。

※1大綱段階であり、最終的には2月上旬頃に発表される法案をもとに国会を通過して初めて法律となります。例年では税制改正大綱どおりの法案となります。現段階が確定ではありませんので、今後の情報にご注意ください。

※2「事業適応設備」とは、事業適応計画に従って実施される事業適応(生産性の向上又は需要の開拓に特に資するものとして主務大臣の確認を受けたものに限ります。)の用に供するために新設又は増設されるソフトウェア、並びにそのソフトウェア又はその事業適応を実施するために必要なソフトウェアとともに事業適応の用に供する機械装置及び器具備品をいい、開発研究用資産を除きます。

※3対象資産の取得価額及び対象繰延資産の額の合計額のうち本制度の対象となる金額は300億円が限度となります。

※4「グループ」とは、会社法上の親子会社関係にある会社によって構成されるグループをいいます。

2.地方税におけるデジタルトランスフォーメーション投資促進税制の創設

地方税において、「特別償却」を選択した場合には、法人住民税及び法人事業税に適用される一方で、「税額控除」を選択した場合には、中小企業者等(※5)に係る法人住民税にのみ適用されます。

※5 中小企業者等とは、資本金の額又は出資金の額が1億円以下の法人(発行済株式又は出資の1/2以上を同一の大法人に所有されている法人及び発行済株式又は出資の2/3以上を大規模法人に所有されている法人を除きます)及び資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人をいいます。

(文責:高砂充史)