【No318】研究開発税制の概要と見直し(その1)(令和3年度税制改正大綱より)

研究開発税制について税額控除率と控除上限額が見直されます。

今回は、基本的な概要と研究開発税制のうち、総額型の改正部分についてご説明させていただきます。

1.研究開発税制の概要

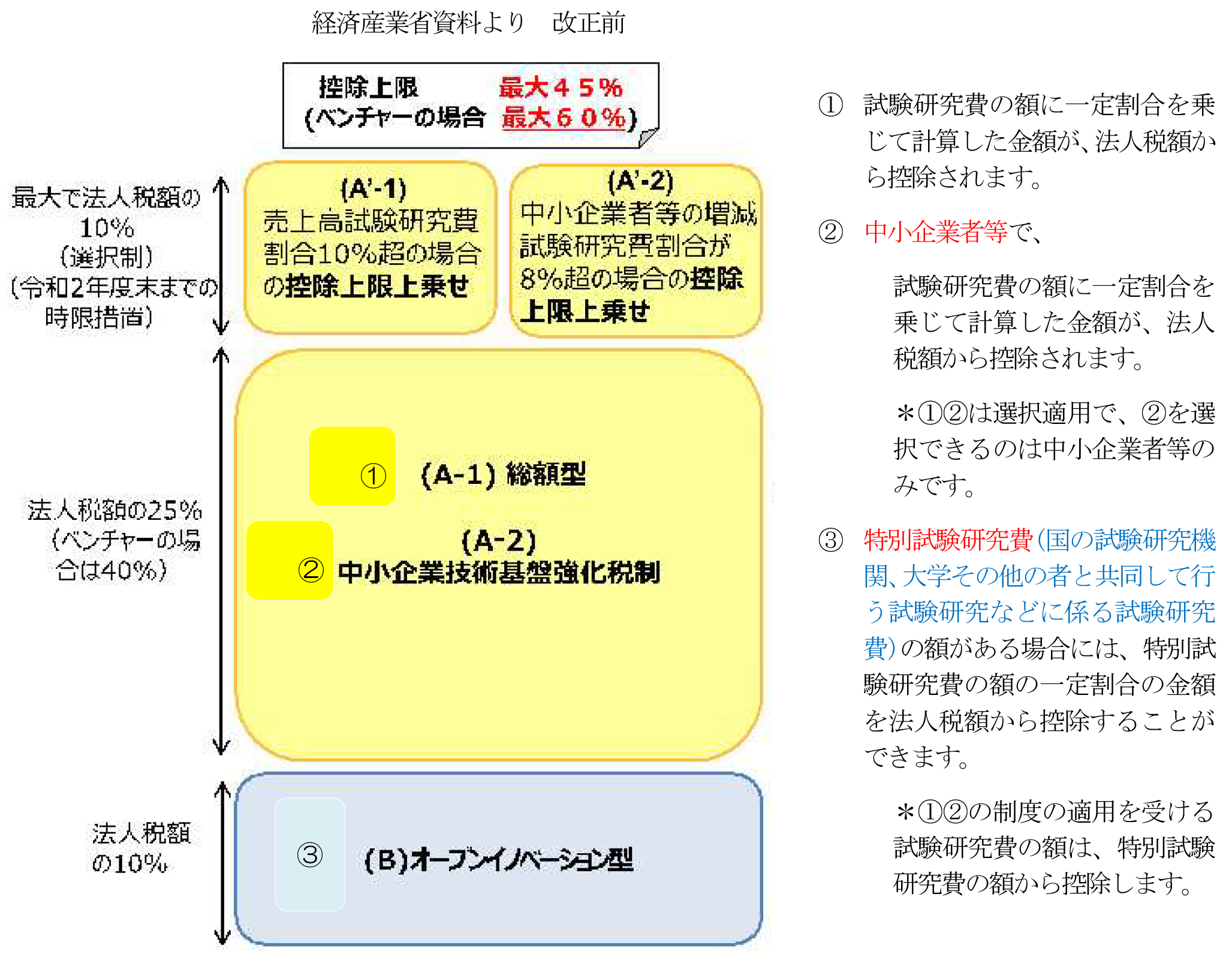

企業が研究開発を行っている場合、法人税額から、試験研究費の額に税額控除割合を乗じた金額を控除できる制度です。以下の図のとおり①A―1総額型、②A―2中小企業技術基盤強化税制、③Bオープンイノベーション型の3つのパターンがあります。

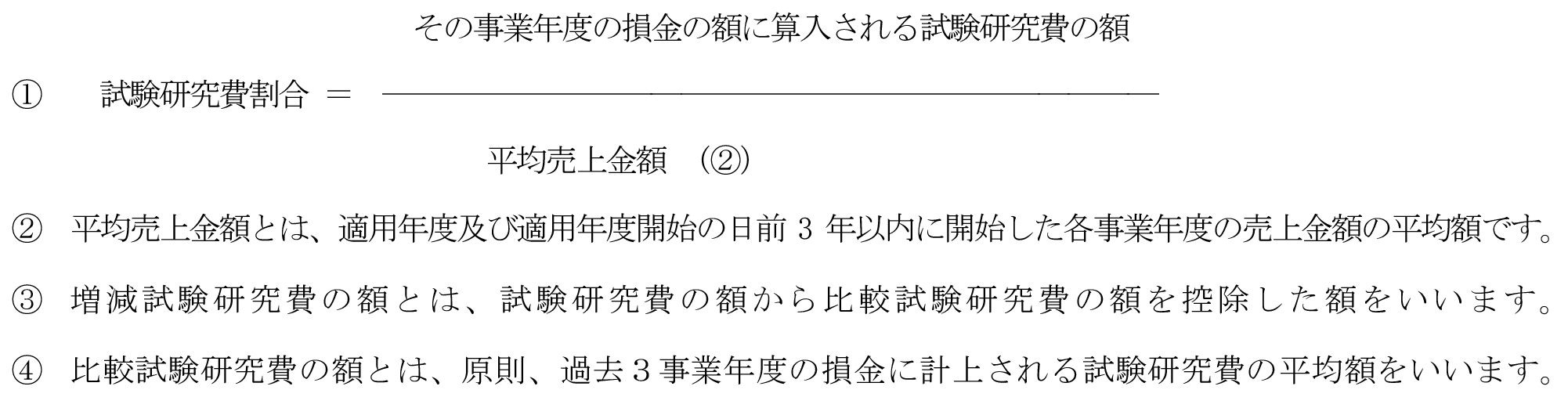

<用語解説>

2.改正内容

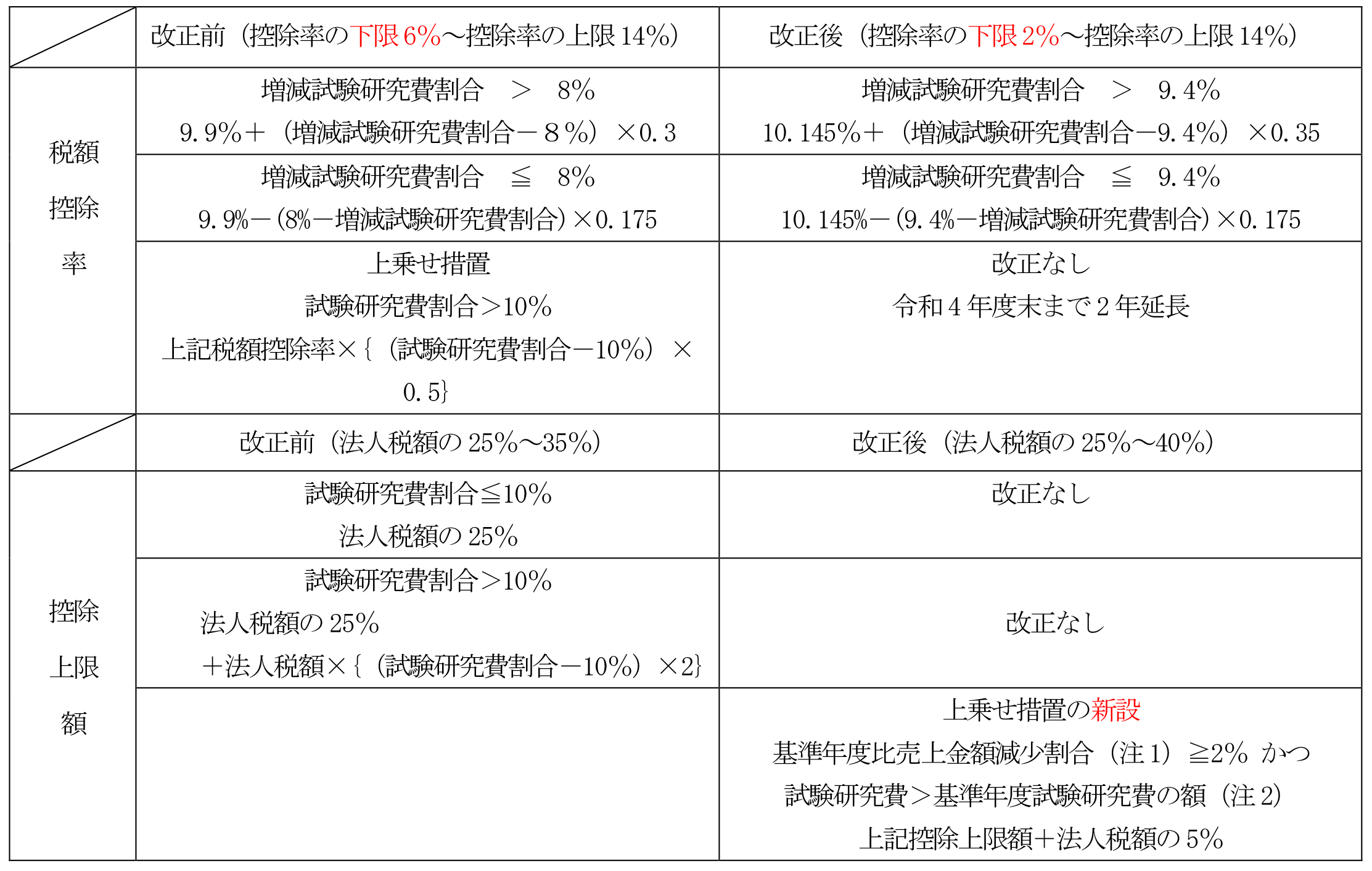

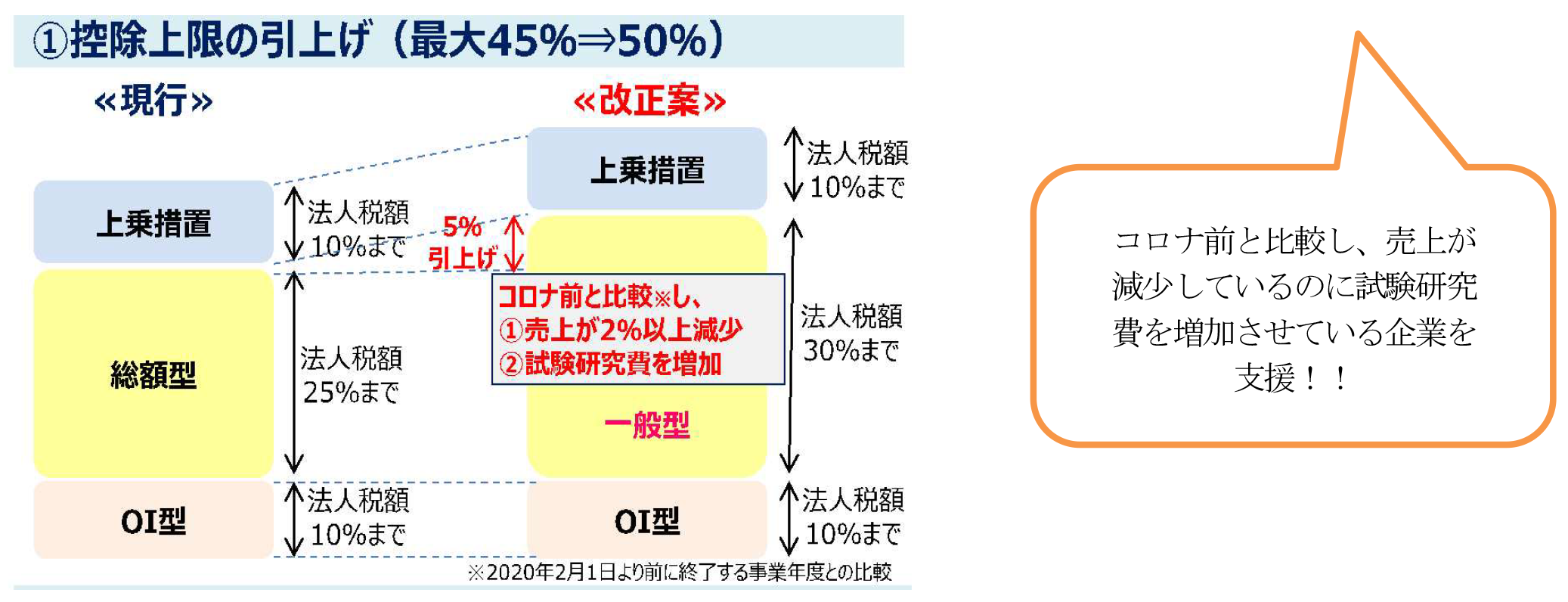

税額控除率と控除上限額についての改正は、以下の表のとおりです。控除上限額については、基準年度に比べ、「売上が2%以上減少、かつ、試験研究費が増加した場合」には5%の上乗せ措置が新設されます。(2年間の時限措置)

(注1)基準年度比売上金額減少割合とは、当期の売上金額が令和2年2月1日前に最後に終了した事業年度の売上に満たない場合のその満たない部分の金額のその最後に終了した事業年度の売上金額に対する割合をいいます。

(注2)基準年度試験研究費とは、令和2年2月1日前に最後に終了した事業年度の試験研究費の額をいいます。

(文責:税理士法人FP総合研究所)