【No319】中小企業における設備投資税制の延長等について

令和3年度税制改正では、「中小企業経営強化税制」の適用期限を2年間延長し、利便性を向上させるために適用の前提となる計画認定手続が柔軟化されました。また、「中小企業投資促進税制」についても「商業・サービス業・農林水産業活性化税制」を取り込む形で制度を一本化した上で、適用期限が2年間延長されました。

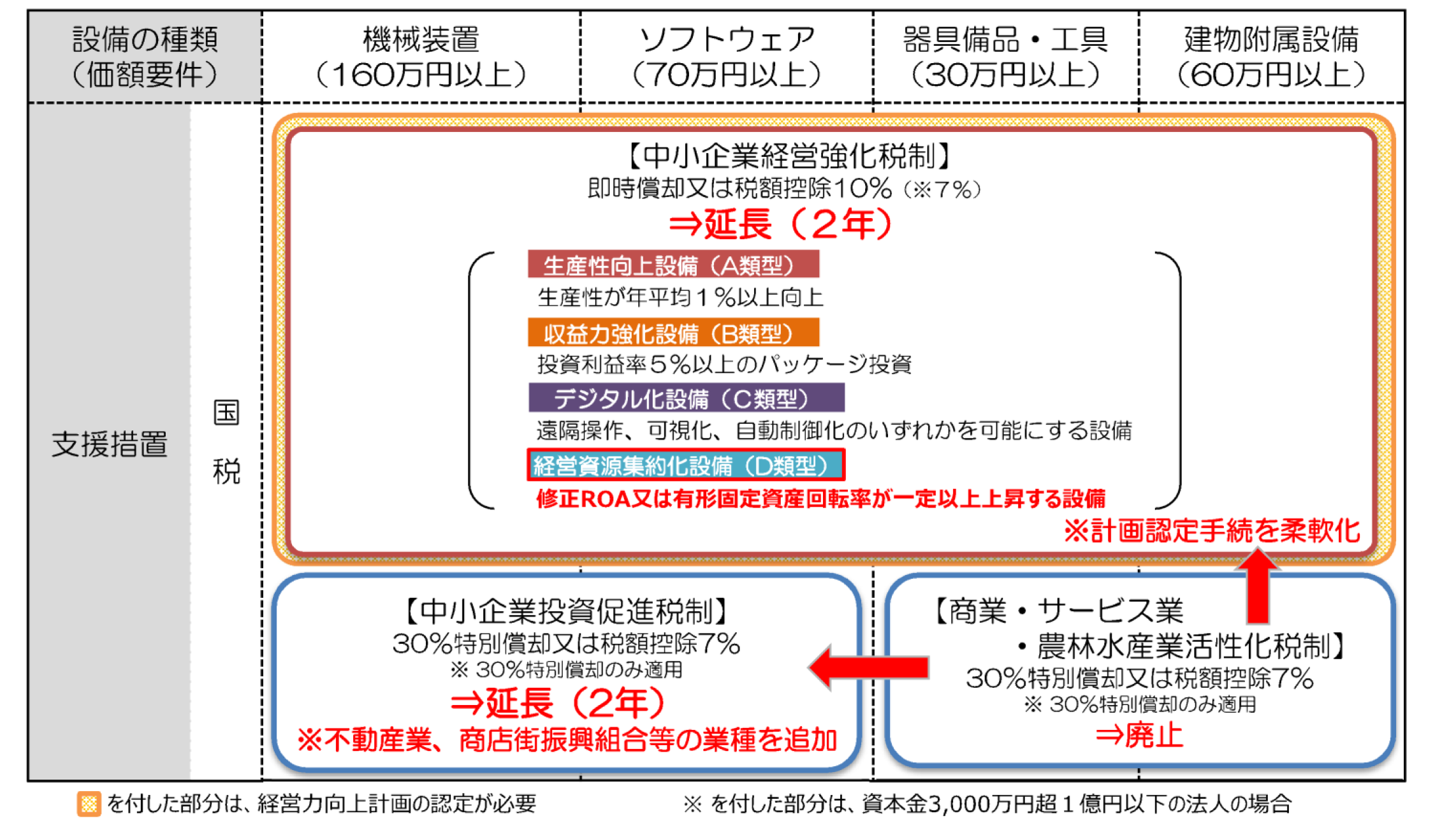

1.中小企業における設備投資税制の改正の概要

中小企業おける設備投資税制のうち、「中小企業経営強化税制」は適用期限を2年間延長し、利便性を向上させるため計画認定手続が柔軟化されました。また、「中小企業投資促進税制」については、「商業・サービス業・農林水産業活性化税制」の対象業種を統合し、その上で適用期限が2年間延長されることになりました。結果、「商業・サービス業・農林水産業活性化税制」はその期限をもって廃止されることになります。この改正により、3つの制度が2つに整理統合されることにより、上位の制度(経営強化税制)と下位の制度(投資促進税制)での選択が容易になりました。

中小企業の設備投資税制における対象設備との関係性は以下の表のとおりです。

※【中小企業投資促進税制】の対象資産には、一定の測定工具及び検査工具(器具備品・工具)、貨物自動車(車両運搬具)、内航船舶(船舶)が含まれます。

出典:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」

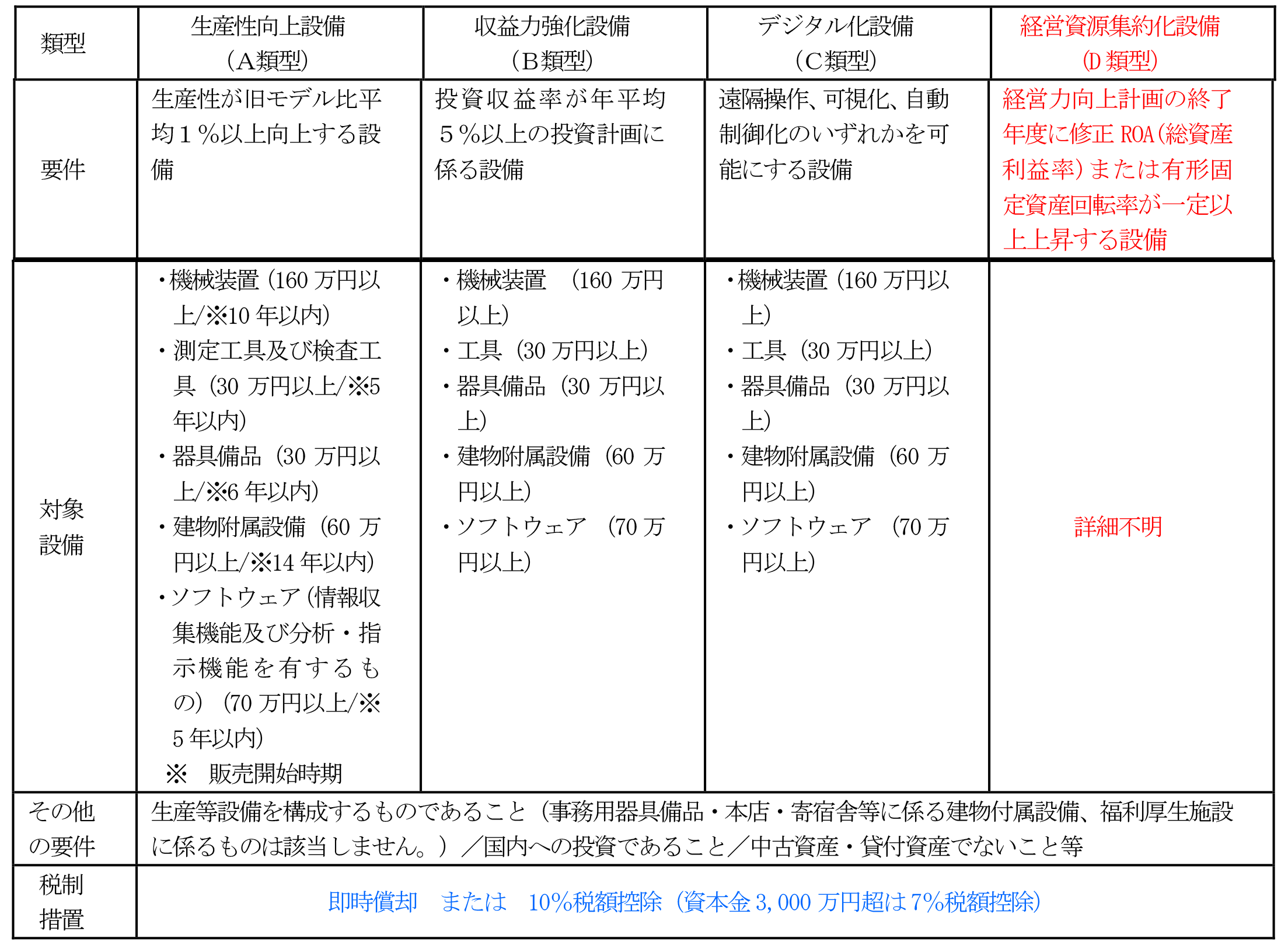

2.中小企業経営強化税制の延長

「中小企業経営強化税制」は、中小企業の稼ぐ力を向上させる取組を支援するため、中小企業等経営強化法の認定を受けた計画(経営力向上計画)に基づく投資について、即時償却又は税額控除(10%)※のいずれかの適用を認める措置です。また、M&Aの効果を高める設備として「経営資源集約化設備(D類型)」を追加した上で、適用期限を2年間延長(令和5年3月31日まで)しました。

※資本金3,000万円超の中小企業者等の税額控除率は7%

出典:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」を加筆修正

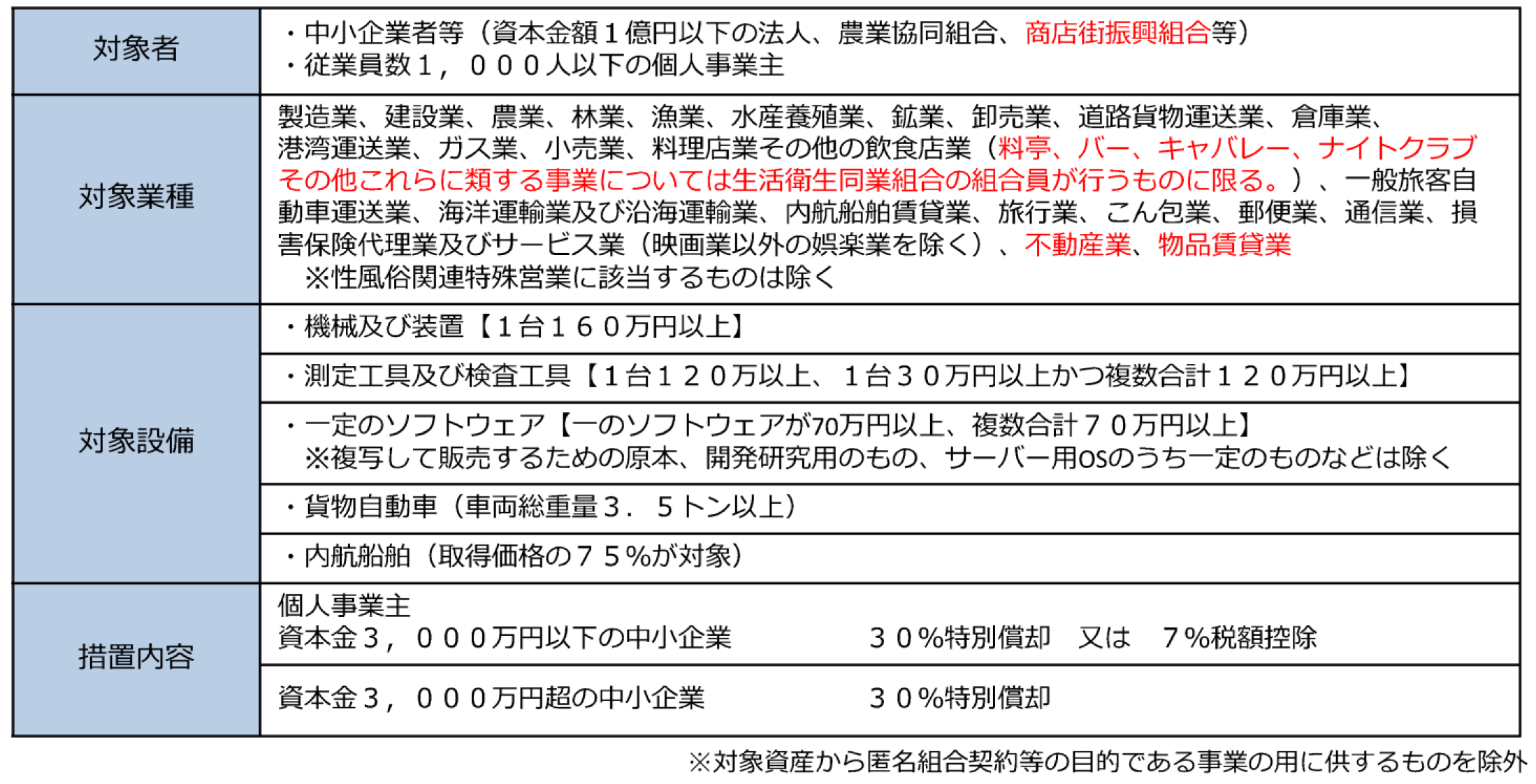

3.中小企業投資促進税制の延長

「中小企業投資促進税制」は、中小企業者などが新品の機械及び装置などを取得し又は製作して国内にある製造業、建設業などの指定事業の用に供した場合に、特別償却(30%)又は税額控除(7%)のいずれかの適用を認める措置です。「中小企業投資促進税制」については、以下の見直しを行った上で適用期限が2年間延長(令和5年3月31日まで)されます。

①対象となる指定事業に次の事業を加える(「商業・サービス業・農林水産業活性化税制」の対象業種を追加)

(イ)不動産業

(ロ)物品賃貸業

(ハ)料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限る)

②対象法人に「商店街振興組合」を追加する

③対象資産から「匿名組合契約等の目的である事業の用に供するもの」を除外する

出典:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」

なお、上記改正内容に係る法案は、本国会に上程され、3月下旬を目途に可決される見込みであります。

(文責:税理士法人FP総合研究所)