【No321】自社株を対価とするM&Aの課税繰延制度について

会社法の改正により「株式交付制度」が創設され、令和3年3月1日から施行されることに伴い、令和3年の税制改正において自社株を対価とするM&Aにつき被買収会社の株主の株式譲渡益に対する課税繰延措置が改正されましたのでご説明します。

1.自社株を対価とするM&Aの課題点

企業がある会社を子会社とする場合には、一般的にその子会社となる被買収会社の株主から株式を購入することとなります。この場合において多額の購入資金を準備することが困難であるときは、金銭での支払に替えて自社株を対価として子会社株式を購入することも可能です。しかしながら自社株を対価とする子会社株式の取得については下記2の改正以前は会社法において現物出資規制や有利発行規制の適用を受けること、また被買収会社となる子会社の株主が当該株式を売却する際の株式譲渡益に対し課税を受けることとなることが要因となり、自社株を対価とするM&Aは積極的に行われてきませんでした。

2.改正の経緯

平成30年の税制改正において、平成30年7月9日から令和3年3月31日までの間に産業競争力強化法に規定する特別事業再編計画の認定を受けた場合には会社法上の特例として現物出資規制や有利発行規制の適用対象外となるとともに、その法人が行ったその特別事業再編計画に基づく自社株を対価とするM&Aについては課税繰延が認められることとなりました。

令和元年12月に事業再編の円滑化を促進することを目的として会社法が改正(令和3年3月1日施行)され、「株式交付制度」が創設されました。株式交付制度の創設により上記産業競争力強化法の事業再編計画の認定を受けることなく現物出資規制や有利発行規制の適用対象外となりましたが、同時に株式交付制度に対する税務面における手当がされなかったことから経済産業省の改正要望もあり、令和3年の税制改正において新たに「株式対価M&Aを促進するための措置」が創設されることとなりました。

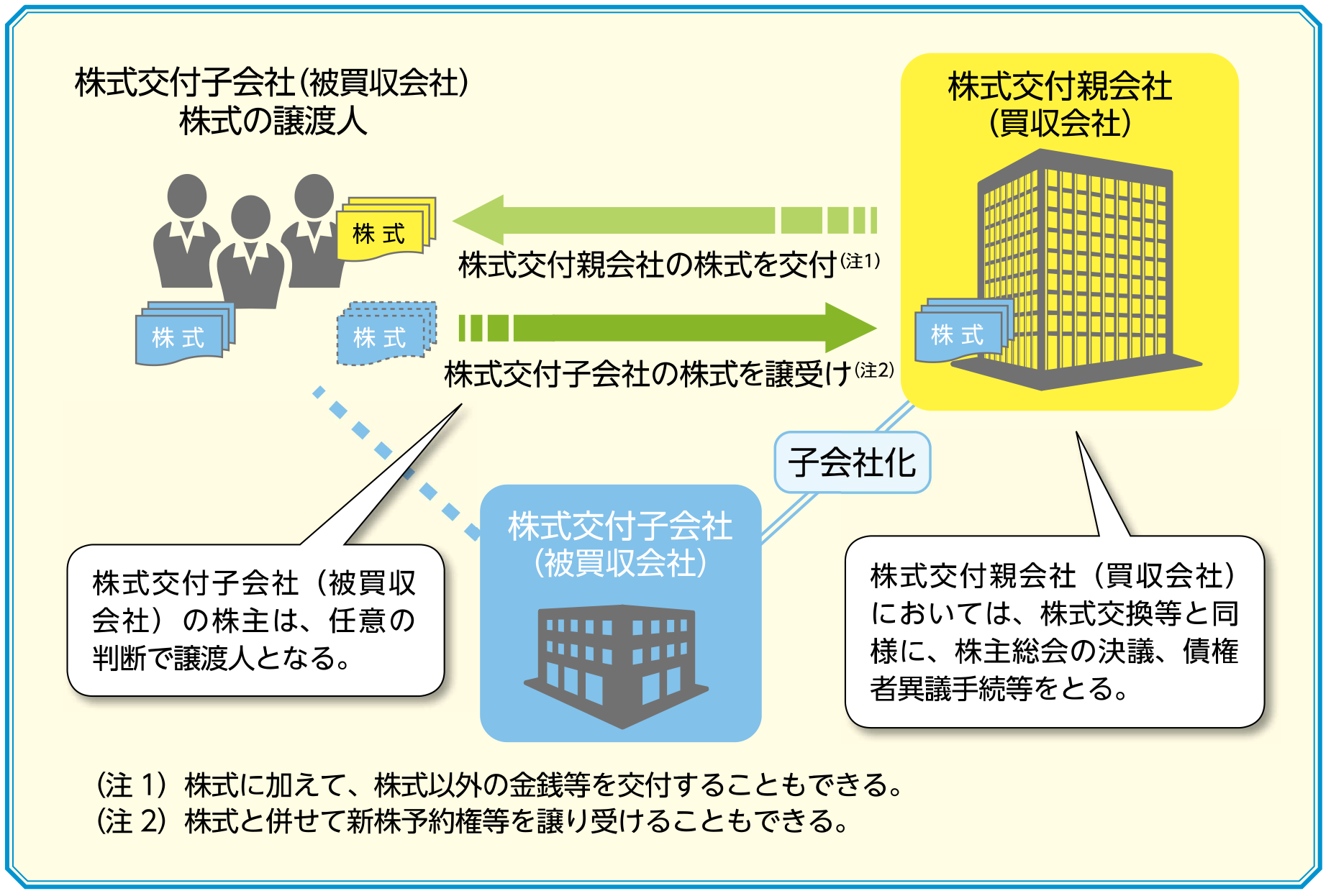

3.株式交付制度とは

株式交付制度は会社法において、「株式会社が他の株式会社を子会社(議決権割合の過半数)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式会社の株式を交付すること」と定義されています。制度の趣旨が完全子会社ではなく過半数の子会社を目的としている制度であること、及び自社株を対価しながらも当該対価のすべてが自社株である必要はなく、株式と金銭等を併せて交付する混合対価による支払も可能であるとしている点が特徴となります。注意点としましては株式交付制度が「子会社とするためのもの」と定義されていることから、既に子会社となっている法人の株式を追加で購入する場合や子会社とならない過半数に満たない株式の購入は対象外となりますのでご注意ください。

(出典:法務省 会社法改正に関するパンフレット)

4.税制改正の概要について

平成30年改正で創設された課税繰延制度は産業競争力強化法に規定する特別事業再編計画の認定を前提としていますが、会社法改正により株式交付制度が創設されたことに伴い、税制改正後は当該認定は不要となります。

同様に平成30年改正で株式交付制度により子会社となる法人の株式を所有している者(個人及び法人のいずれも対象)が子会社株式を譲渡し親会社株式の交付を受けた場合のその譲渡した子会社株式の譲渡損益の繰延制度については、期限を廃止し恒久化することとなります。

また、現行の特別事業再編計画を前提とした制度はM&Aの対価をすべて自社株で行う必要がありりましたが、今回の改正においては交付資産のうち親会社株式の占める割合が80%以上であれば課税の繰延が認められることとなります。ただし金銭等により支払を受けた差額部分については通常どおり譲渡損益は認識されることとなりますのでご注意ください。

本特例は施行日(令和3年4月1日)以後に行われる株式交付について適用されることとなります。

(文責:税理士法人FP総合研究所)