【No322】研究開発税制の概要と見直し(その2)中小企業技術基盤強化税制

研究開発税制については税額控除率と控除上限額が見直されていますが、今回は、中小企業技術基盤強化税制の改正部分についてご説明します。なお、研究開発税制の総額型のうち中小企業に適用できるものを「中小企業技術基盤強化税制」といいます。

1.中小企業技術基盤強化税制の概要

青色申告中小企業者等が試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することができる制度です。この制度は、「試験研究費の総額に係る税額控除制度」との重複適用はできません。

なお、税額控除の対象となる中小企業者等とは以下の法人をいいます。

・資本金又は出資金の額が1億円以下の法人(ただし大規模法人の子会社は除かれます)

・資本金又は出資金をもたない法人のうちで、常時使用する従業員が1,000人以下の法人

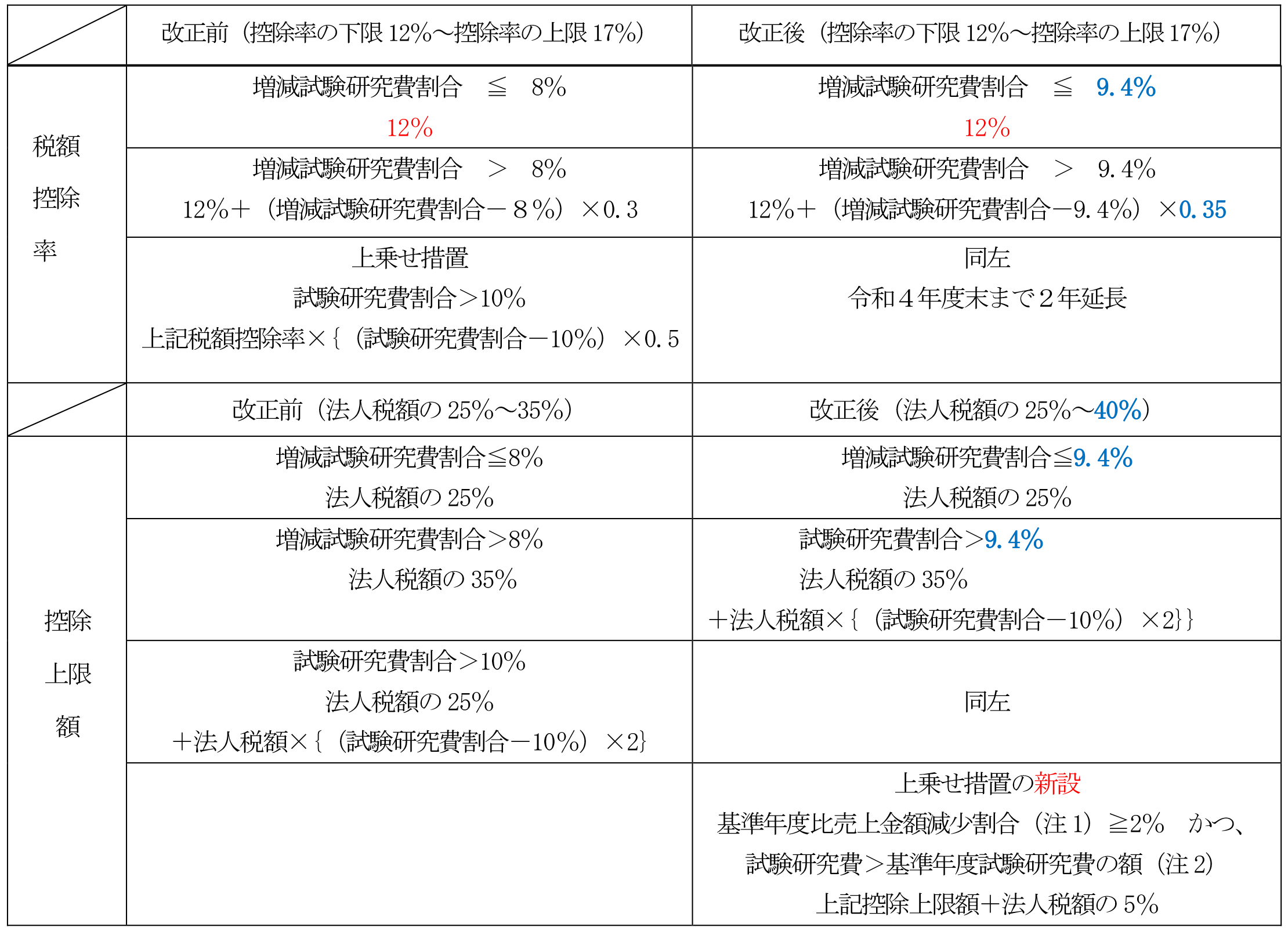

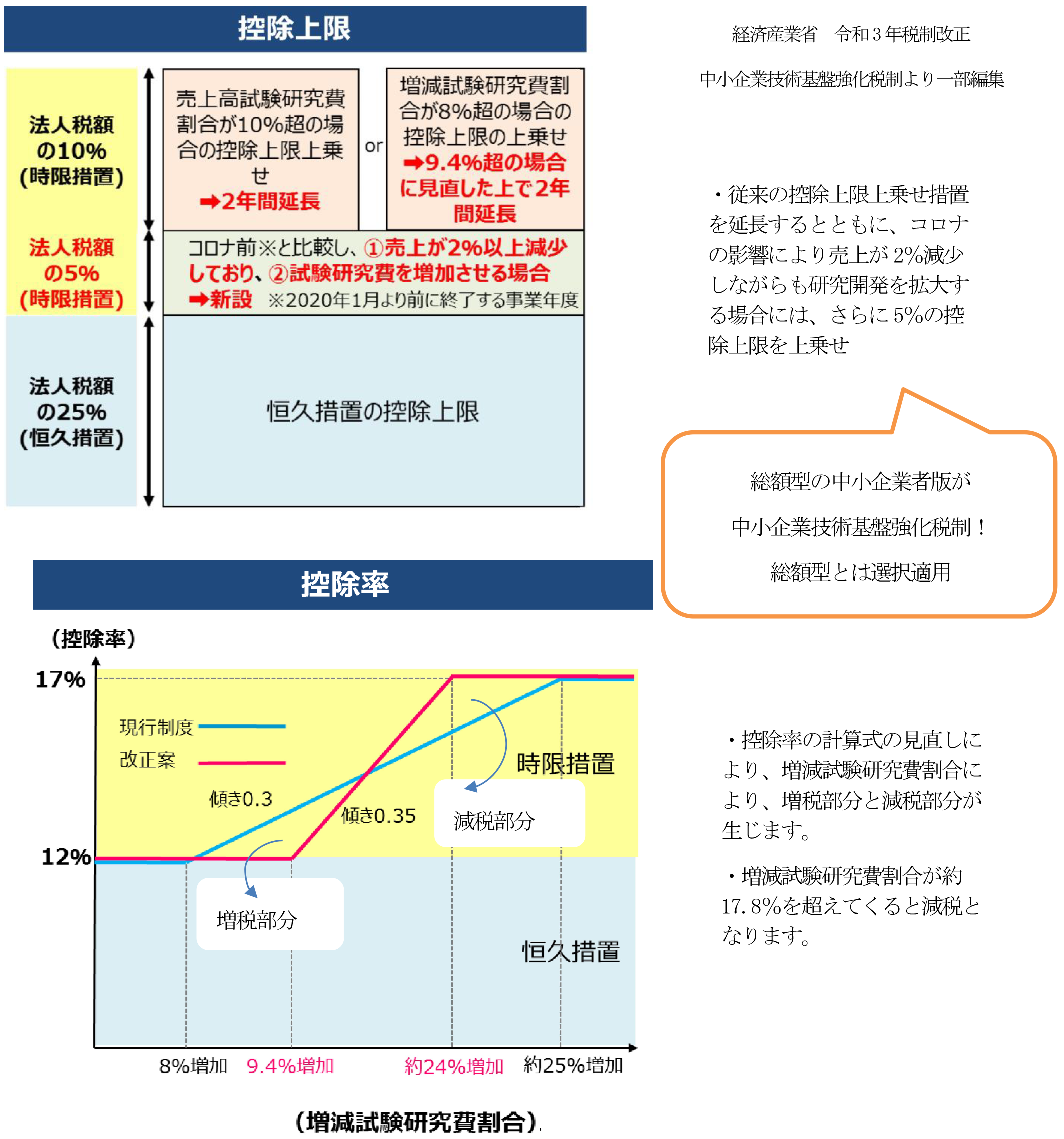

2.改正内容

(注1)基準年度比売上金額減少割合とは、当期の売上金額が令和2年2月1日前に最後に終了した事業年度の売上に満たない場合のその満たない部分の金額のその最後に終了した事業年度の売上金額に対する割合をいいます。

(注2)基準年度試験研究費とは、令和2年2月1日前に最後に終了した事業年度の試験研究費の額をいいます。

3.その他の改正

特別試験研究費の額に係る税額控除制度の対象となる一定の共同研究・委託研究に要する費用について、見直されるとともに、第三者作成の報告書等による確認の運用改善が行われます。

(文責:税理士法人FP総合研究所)