【No331】令和3年10月1日から「適格請求書発行事業者」の登録の申請が開始されます!

令和5年10月1日から※、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(いわゆるインボイス制度)が導入されます。適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書(いわゆるインボイス)」等の保存が仕入税額控除の要件となります。なお、令和3年10月1日から「適格請求書発行事業者」の登録の申請が開始されます。

※令和元年10月1日から令和5年9月30日までの間の仕入税額控除の方式は、区分記載請求書等保存方式です。

1.「適格請求書発行事業者」の登録制度

「適格請求書発行事業者」とは、免税事業者以外の事業者で、納税地を所轄する税務署長に申請書を提出し、「適格請求書」を交付することのできる事業者として登録を受けた事業者です。「適格請求書発行事業者」の氏名又は名称及び登録番号等については、インターネットを通じて登録後速やかに公表されます。

また、「適格請求書発行事業者」は、登録の取消しを求める届出書を納税地を所轄する税務署長に提出した場合には、当該登録を取り消すことができます。登録の取消しを求める届出書の提出が行われない限り、事業者免税点制度は適用されません。ポイントは以下のとおりです。

① 適格請求書を交付できるのは、適格請求書発行事業者に限られます。

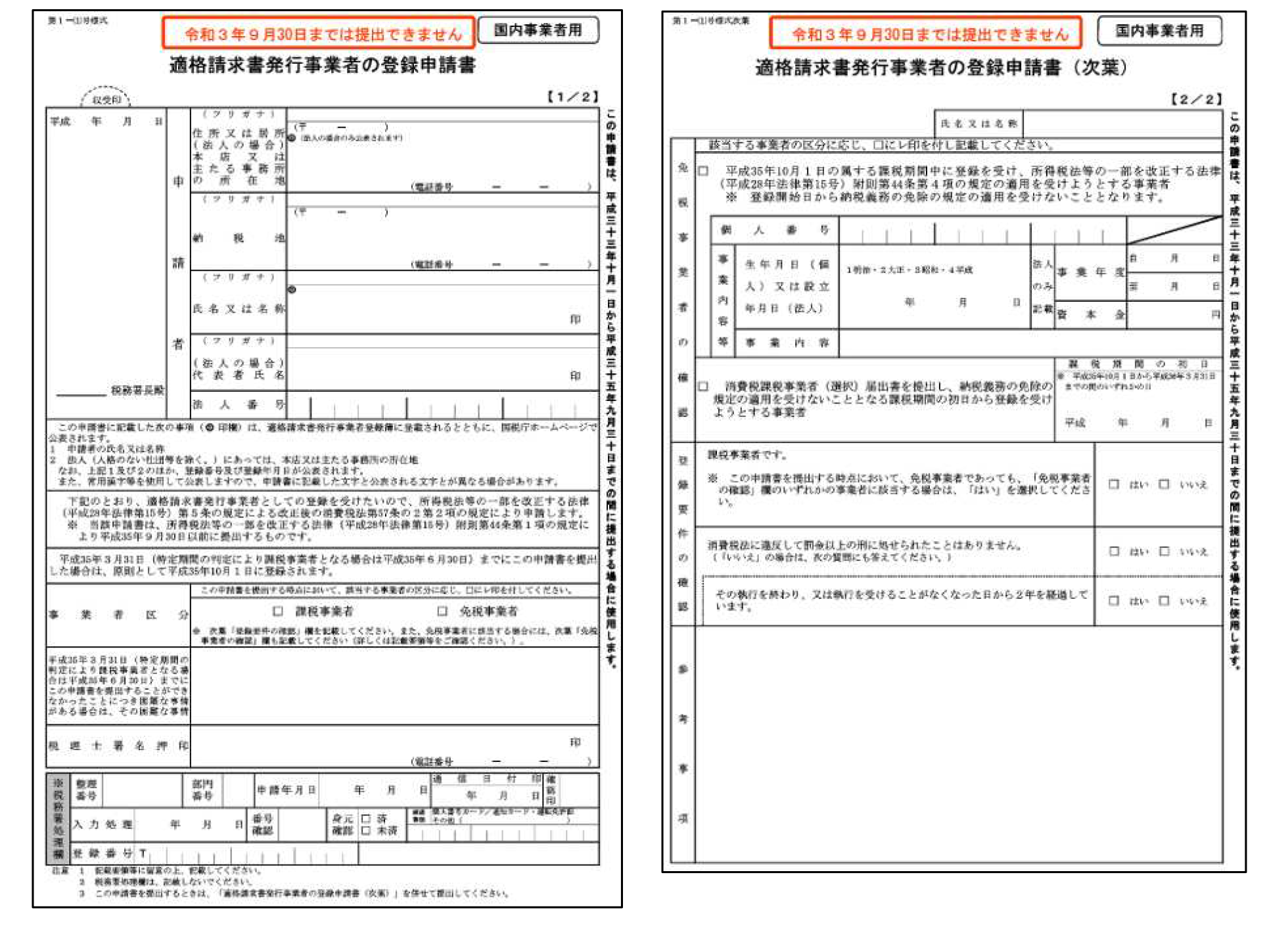

② 適格請求書発行事業者となるためには、税務署長に『適格請求書発行事業者の登録申請書』を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録を受けることはできません。

③ 「適格請求書発行事業者」は、基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じます。

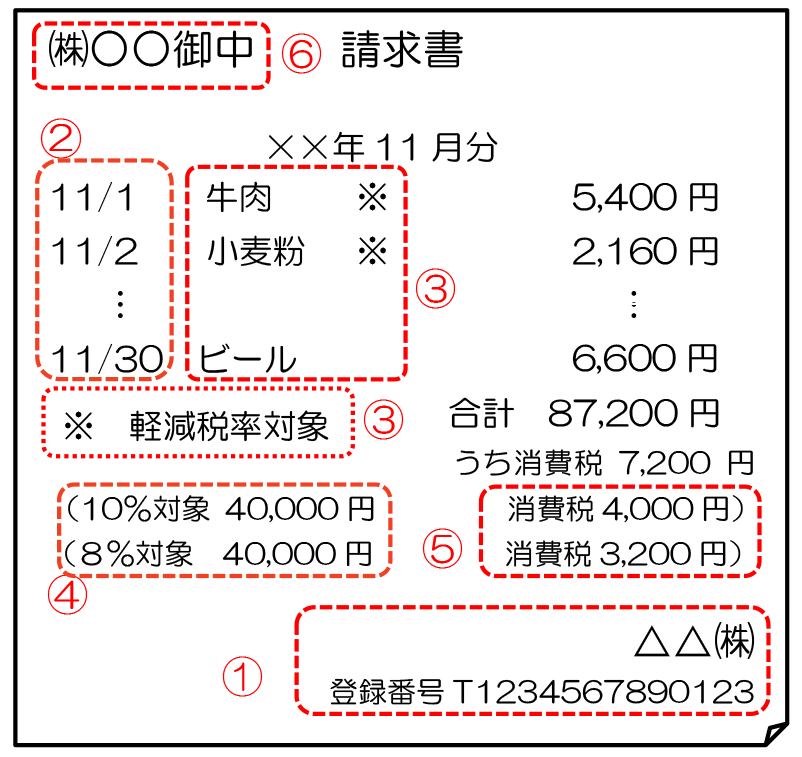

2.適格請求書

「適格請求書」とは、売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいい(請求書や納品書、領収書、レシート等、その書類の名称は問いません)、次に掲げる事項を記載した請求書、納品書その他これらに類する書類です。

① 「適格請求書発行事業者」の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

出典:国税庁 リーフレット(令和2年6月改訂版)

『消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます』

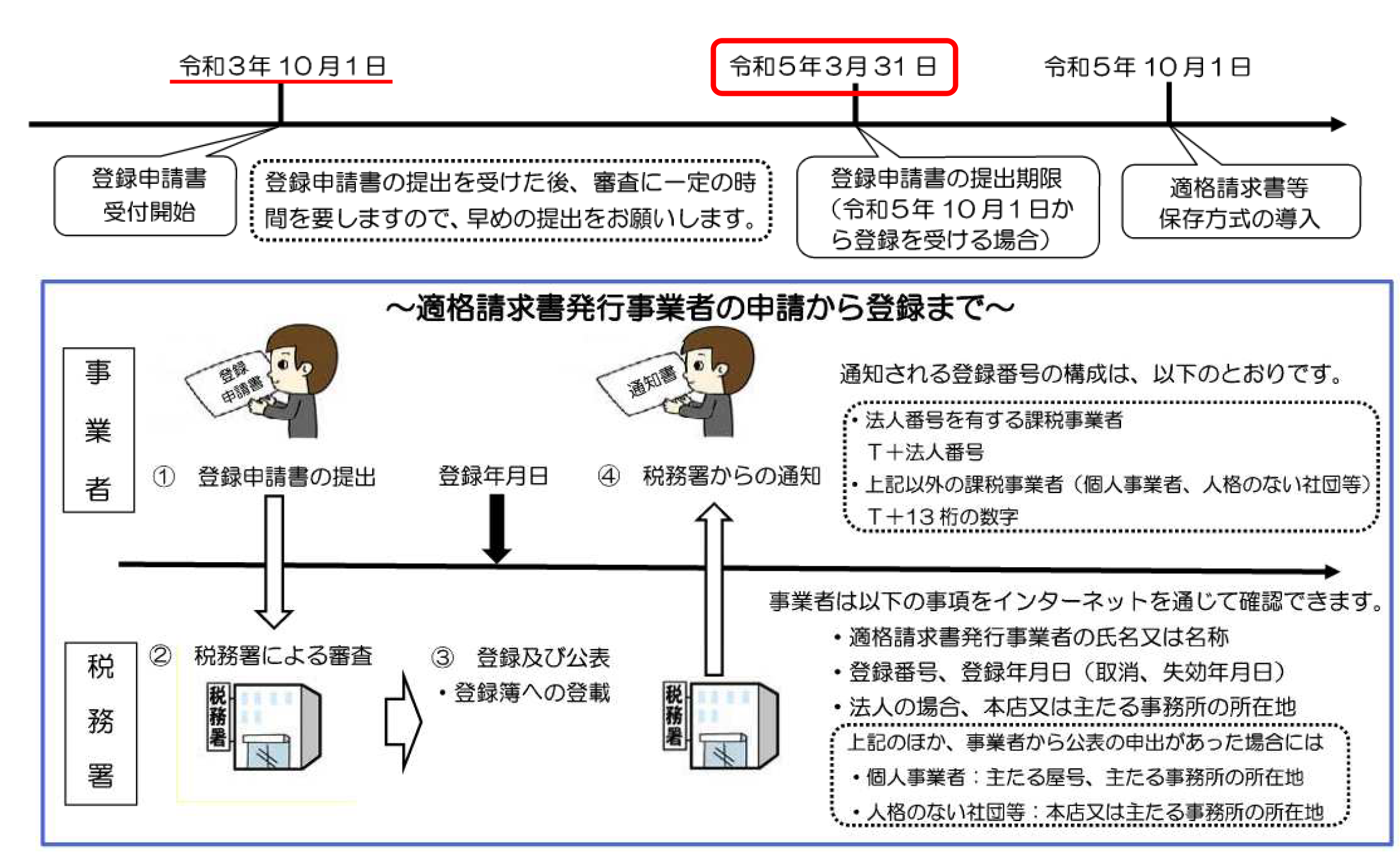

3.「適格請求書発行事業者」の登録申請の流れ

登録申請書は、令和3年10月1日から提出可能です。適格請求書等保存方式が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日まで(ただし、困難な事情がある場合には、令和5年9月30日まで)に登録申請書を提出する必要があります。

出典:国税庁 消費税リーフレット(令和2年6月改訂版)その他

(文責:税理士法人FP総合研究所)