【No340】建設業界における安全協力会費等の取扱いについて

1.安全協力会費とは?

建設業界では、元請業者から下請業者等に対して、安全協力会費などの名目で徴収される金額があります。通常、安全協力会費は、安全に現場の施工を行うために、協力会社や下請会社等に、安全衛生意識の向上や技術などに関する研修等を行う目的で作られた元請業者の安全協力会に対する会費として徴収されています。

2.建設業法違反になる場合もある?

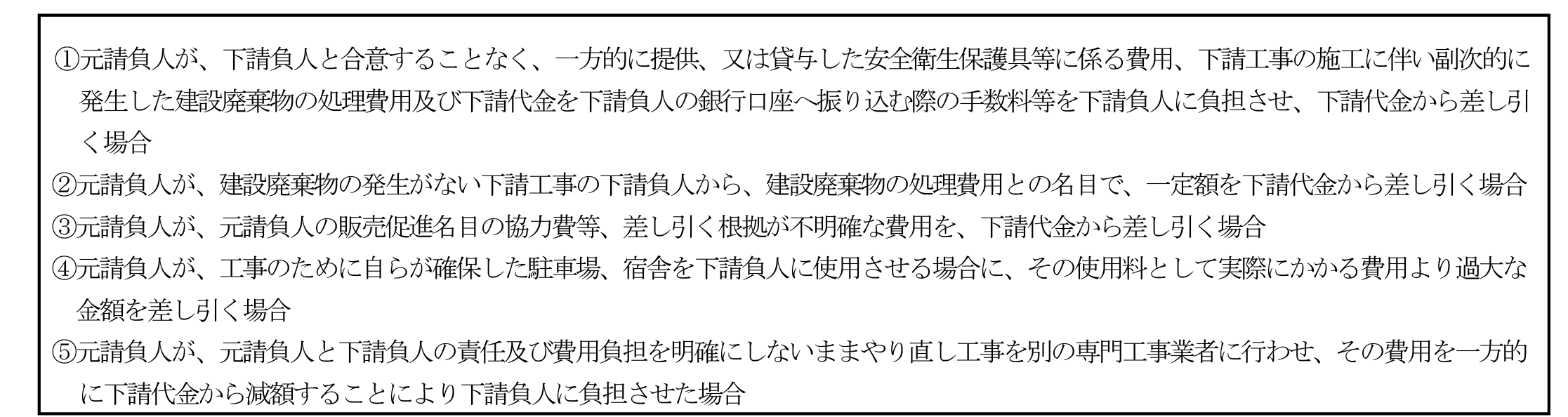

しかし、その安全協力会費が名目のみで、差し引かれた金額の内容が不透明であったりするケースも多いようです。「建設業法令遵守ガイドライン -元請負人と下請負人の関係に係る留意点-」において、建設業法上違反となるおそれがある行為事例として以下のような事例が記述されています。 (国土交通省不動産・建設経済局建設業課より引用)

元請業者と下請業者の双方において合意なく強制的に下請業者に強制的に負担をさせている場合などは、建設業法に定められている「建設工事の請負契約の原則(建設工事の請負契約の当事者は、各々の対等な立場における合意に基づいて公正な契約を締結し、信義に従って誠実にこれを履行しなければならない。)」に抵触することになります。支払いに関連して、例えば、安全協力費については下請工事の完成後に当該費用の収支について下請負人に開示するなど、その透明性の確保に努め、費用負担が下請負人に過剰なものにならないよう十分に配慮する必要があるとしています。

3.消費税の課税区分の取扱いについて

安全協力会費の消費税区分については、実務上、多くのご相談を頂いております。

同業者団体や組合などに支払う会費や組合費などが課税仕入れになるかどうかは、その団体から受ける役務の提供などと支払う会費などとの間に明らかな対価関係があるかどうかによって判定します。その団体等の業務運営に必要な通常会費は、一般的に対価関係がありませんので、課税仕入れとはならず、仕入税額控除の対象になりません。

対価性があるかどうかの判定が困難なものについては、その会費などを支払う事業者とその会費などを受ける同業者団体や組合などの双方が、その会費などを役務の提供や資産の譲渡等の対価に当たらないものとして継続して処理している場合はその処理が認められ、この場合には、同業者団体や組合などは、その旨をその構成員に通知するものとされています。

したがって、安全協力会費についても、対価性の有無を確認することが重要です。請負代金の入金時に差し引かれる金額が不透明なものについてはその内容を確認し、請負金額の変更(値引き)、各種協力金、会員規約等の内容により判断することとなります。

・対価性あり:課税(ex)研修を受けるための会費など

・対価性なし:不課税(ex)業界団体等の業務運営に必要な通常会費

・対価性判断困難:支払先に確認の上処理

(参考:消費税基本通達5-5-3 国税庁タックスアンサーNo.6467)

(文責:税理士法人FP総合研究所)