【No339】過去の誤謬の訂正があった場合の法人税の別表調整 その2(税務上の是正をする場合)

前回(FP News №335)に引き続き、税務調査により前期の売上高の計上漏れ(課税所得の増額)が指摘され、「会計上の変更及び誤謬の訂正に関する会計基準」に基づく遡及処理(修正再表示)を行い修正申告書の提出を行った場合の別表調整の方法を確認していきたいと思います。

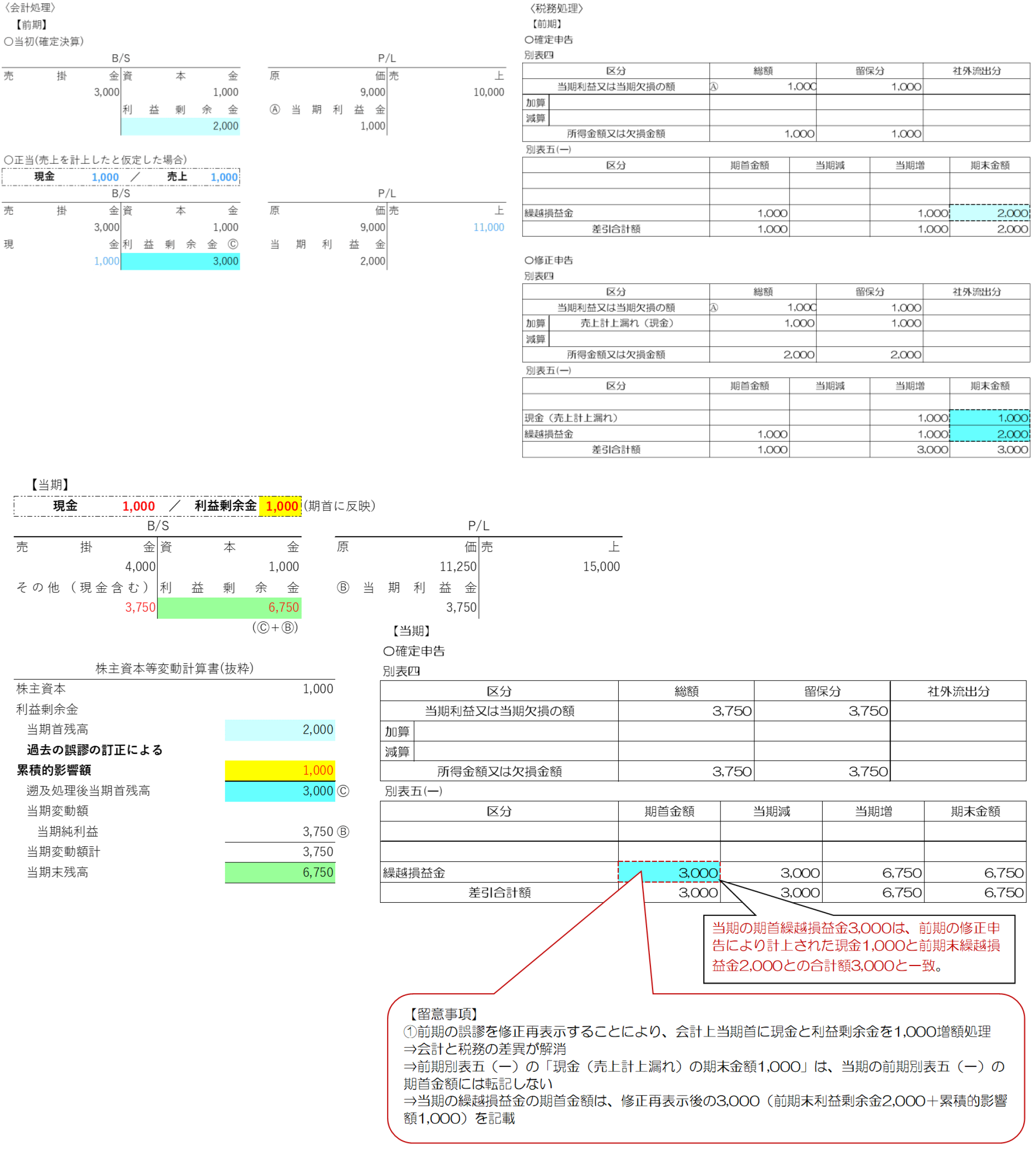

税務調査により前期の売上高の計上漏れ(又は費用の過大計上)が指摘された場合、「過去の誤謬の訂正」に基づく修正再表示がされた場合には、過年度の期間に関する累積的影響額を表示する財務諸表(計算書類)のうち最も古い期間、すなわち会社法における計算書類では当期の期首の資産、負債及び純資産の額に反映することとされています。つまり、期首繰越利益剰余金の額で調整することになります。また、それにより、税務上の課税所得金額を是正(増額)すべきものについては、修正申告を行う必要があります。

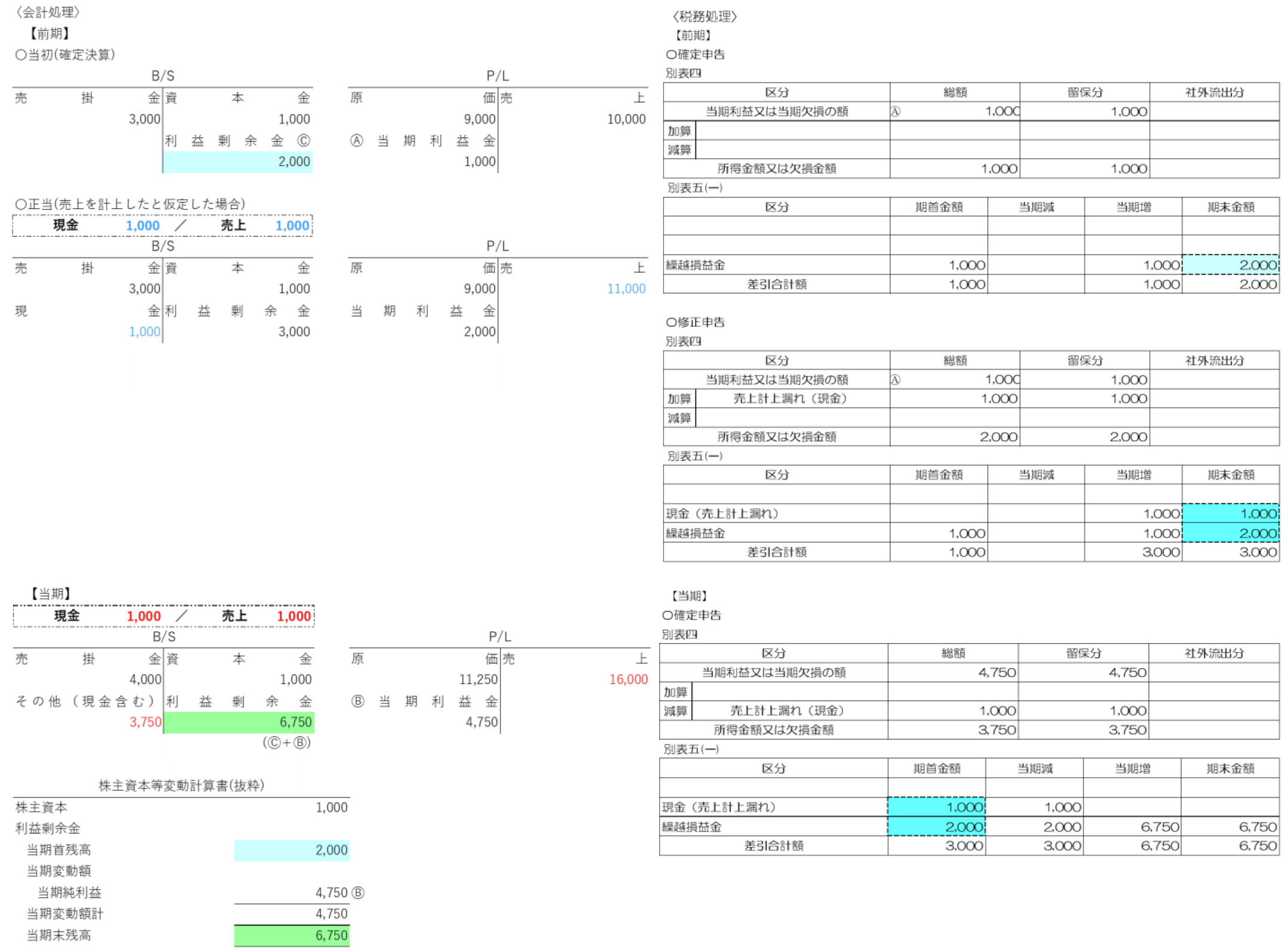

例えば、当期に税務調査があり、前期に計上すべき売上1,000(税込)が計上漏れとなっていることが判明(現金入金あり、帳簿未処理)しました。この場合、会計上、1.進行年度(当期)で修正処理、2.「過去の誤謬の訂正」に基づく修正再表示をしたケースでの別表調整の違いを確認して行きます。

1.当期において修正処理したケース

2.「過去の誤謬の訂正」に基づく修正再表示をしたケース

出典:国税庁 法人が「会計上の変更及び誤謬の訂正に関する会計基準」を適用した場合の税務処理について(加筆修正)

(文責:税理士法人FP総合研究所)