【No335】過去の誤謬の訂正があった場合の法人税の別表調整(税務上の是正がない場合)

既に確定している過年度の決算書に誤りが見つかり、「会計上の変更及び誤謬の訂正に関する会計基準」に基づく遡及処理(修正再表示)行った場合には、課税所得に変更がなくても(修正申告提出なし)別表五(一)調整が必要となります。

1.「会計上の変更及び誤謬の訂正に関する会計基準」を適用した場合の税務処理

法人税の確定申告は「確定した決算」に基づき行うこととされていますが(法人税法74条①)、「会計上の変更及び誤謬の訂正に関する会計基準」に基づく遡及処理は過去に「確定した決算」を修正するものではありません。よって、遡及処理が行われた場合でも、その過年度の確定申告において誤った課税所得の計算を行っていたのでなければ、過年度の法人税の課税所得の金額や税額に対して影響を及ぼすことはありません。

ただし、遡及適用及び修正再表示を行う結果、利益剰余金の前期末残高と当期首残高が不一致となることから、税務上は当期の法人税申告書別表五(一)において所要の調整を行うことが必要になります。

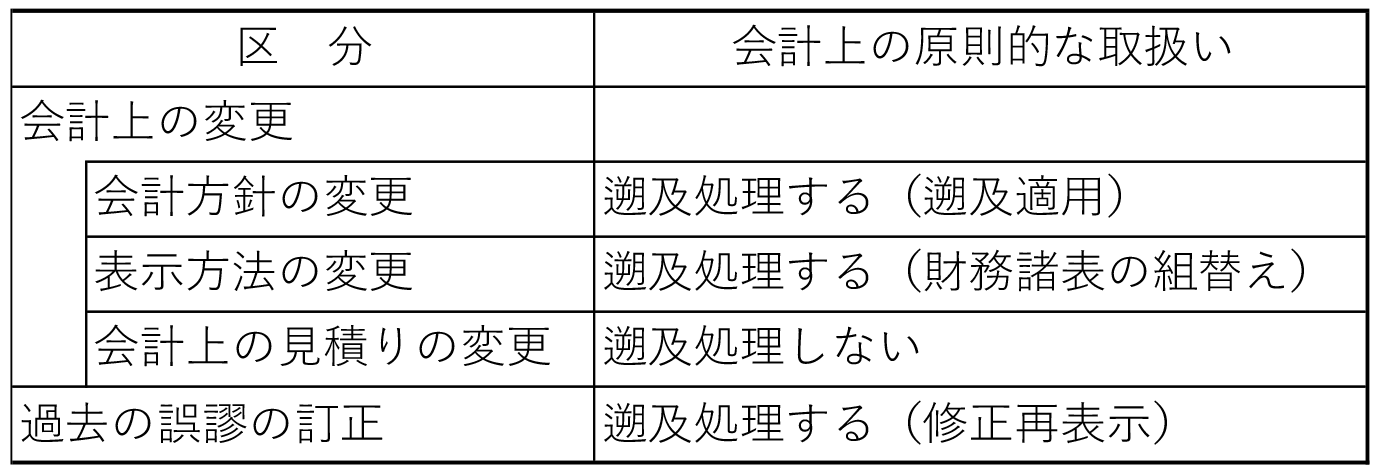

【会計上の原則的な取扱い】

2.既に確定している過年度の決算書に誤り(誤謬)が見つかった場合の会計処理

「過去の誤謬(※1)の訂正」に基づく修正再表示(※2)がされた場合には、過年度の期間に関する累積的影響額を、表示する財務諸表(計算書類)のうち最も古い期間、すなわち当期(※3)の期首の資産、負債及び純資産の額に反映することとされています。つまり、期首繰越利益剰余金の額で調整することになります(会計上の変更及び誤謬の訂正に関する会計基準)。⇒下記3設例参照

ただし、重要性の乏しいものについて簡便的な処理が認められ、過年度の誤りを当期の決算書(財務諸表)において修正することできると考えられています(企業会計原則)。また、中小企業の場合は、過年度の決算書(財務諸表)を修正する必要はありません(中小企業の会計に関する基本要領)。

※1 原因となる行為が意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、又はこれを誤用したことによる、処理上の誤り及び表示上の誤りなど

※2 過去の財務諸表における誤謬の訂正を財務諸表に反映すること

※3 会社法上の計算書類は当期分のみを作成することとされているため、「当期」

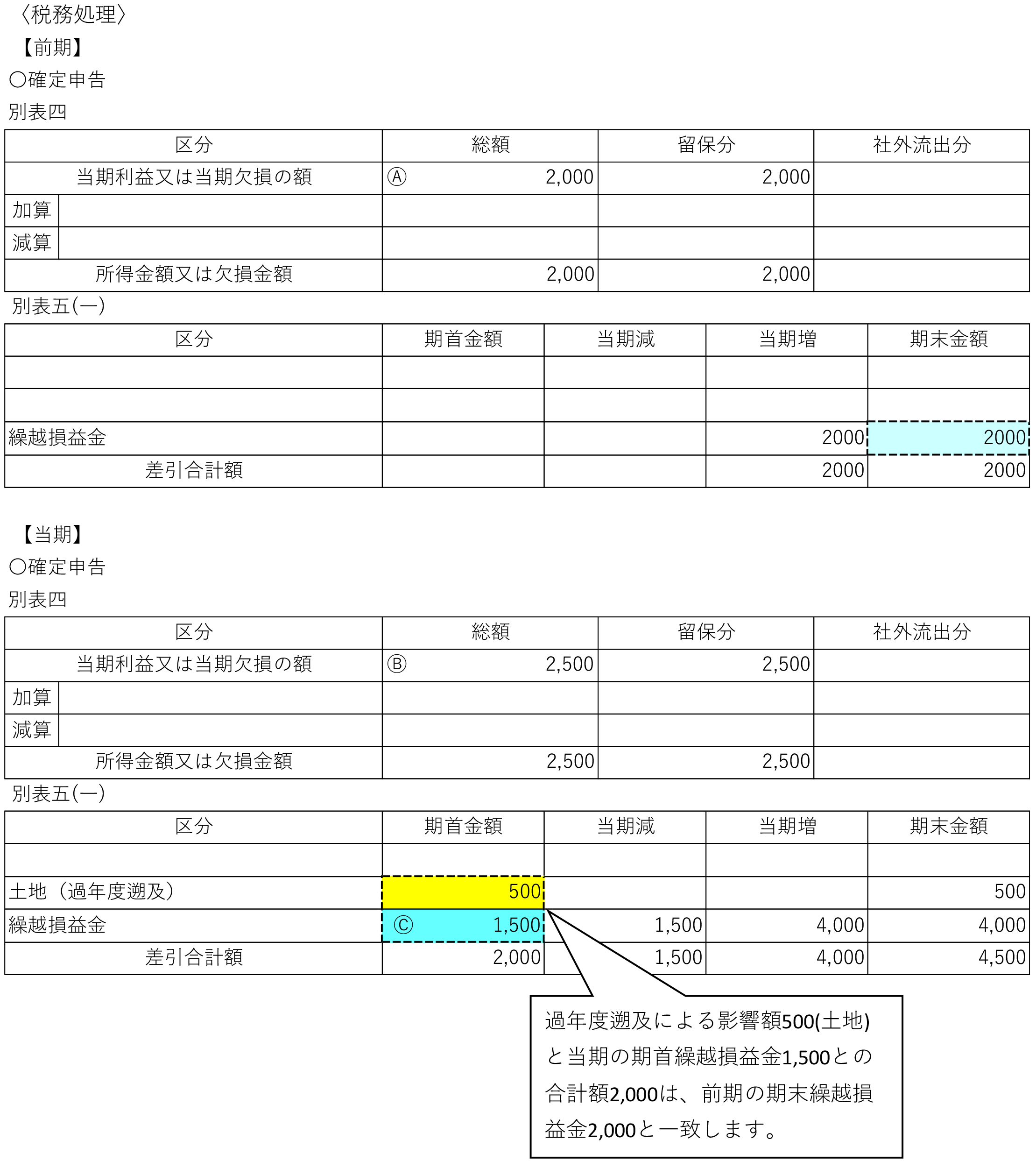

3.設例(過去の誤謬の訂正があった場合(税務上の是正なし))

前期において土地の減損損失500の計上もれ(会計上の誤謬に該当)が判明し、当期首の利益剰余金を500減額(修正再表示)した場合の税務上の処理については、以下のとおりです。

出典:国税庁 法人が「会計上の変更及び誤謬の訂正に関する会計基準」を適用した場合の税務処理について

(文責:税理士法人FP総合研究所)