【No336】国税のキャッシュレス納付(法人税などのクレジットカード納付)

国税の電子申告の利用状況は約8割に達していますが、納付に関しては金融機関や税務署の窓口で現金納付する納税者が多いのが現状です。

コロナ禍において、非対面で納税が可能なキャッシュレス決済が新型コロナウィルス対策にもつながることや納税者の利便性の向上など、自治体や金融機関の業務効率化の観点から、キャッシュレス納付へのニーズは高まりつつあります。

今回は、キャッシュレス納付(国税)、特にその中でも、手数料が必要になるなど取扱いに注意が必要となるクレジットカード納付について説明いたします。

1. 国税のキャッシュレス納付

国税のキャッシュレス納付には次のものがあります。

(1)振替納税

納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。

主に申告所得税や個人事業者の消費税の確定申告書を毎年提出する必要のある方が利用します。

(2)インターネットバンキングからの納付手続(電子納税)

インターネットバンキングにより国税を電子納付する手続です。

インターネットバンキングの口座開設が必要となります。

(3)ダイレクト納付

e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。

e-Taxで申告されている方、源泉所得税など頻繁に納付手続をされている方に利用されています。

(4)クレジットカード納付

インターネット上でのクレジットカード支払の機能を利用して、国税庁長官が指定した納付受託者(トヨタファイナンス株式会社)へ、国税の納付の立替払いを委託することにより国税を納付する手続です。

2.クレジットカード納付の概要

(1)利用可能税目(国税)

法人税(連結納税を含む)、地方法人税(連結納税を含む)、消費税及び地方消費税、申告所得税及び復興特別所得税、相続税、贈与税などすべての税目。

※ただし、印紙を貼り付けて納付するなど、納付書を添えて納付されない税目は除きます。

(2)事前準備・納付手続

届出の提出など事前準備は必要ありません。

納付手続については、専用サイト「国税クレジットカードお支払サイト」へアクセスし、利用者情報、納付税目、納付金額、クレジットカード情報等を入力し、納付手続が完了します。

給与や報酬の支払時に天引きした源泉所得税及び復興特別所得税を納付する場合には、e-Taxにおいて、徴収高計算書データを送信した後、メッセージボックスに格納される受信通知から「国税クレジットカードお支払サイト」へアクセスする方法により、納付が可能となります。

(3)利用可能時間

夜間休日を問わず、24時間いつでも利用が可能となります。

(4)利用可能額

一度の手続につき、1,000万円未満、かつ、ご利用になるクレジットカードの決済可能額以下の金額(決済手数料含む)となります。

国税の場合は複数回の手続きをすればクレジットカード納付が可能となります。たとえば、消費税を1,200万円納付する必要がある場合には、クレジットカード納付の手続を少なくとも2回行う必要があります。

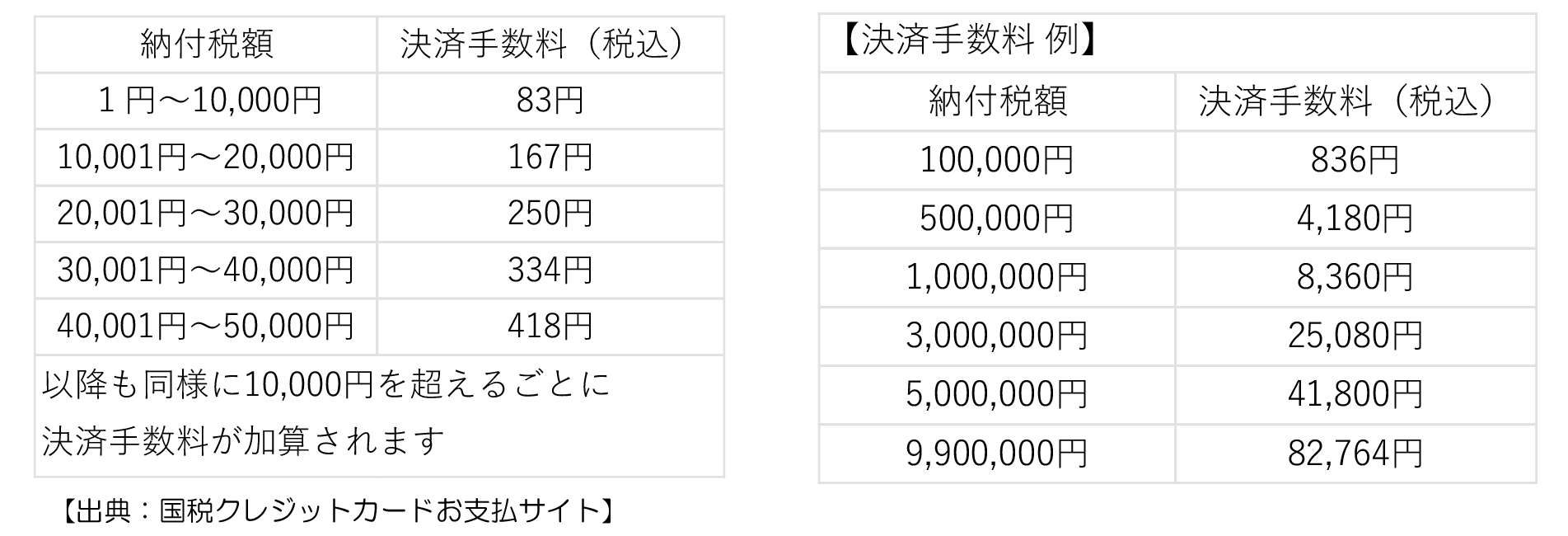

(5)手数料

納付税額に応じて次のとおり決済手数料がかかります。

1万円あたり0.836%の手数料を別途支払うことになります。

(6)ポイント還元

ポイントについてはカード会社の会員規約に基づきます。税金の支払いでポイントが貯まるかどうかをご利用のカード会社へ問い合わせする必要があります。

仮に納税額が100万円の場合、上記の決済手数料が8,360円発生します。クレジットカードで税金を納付した際のポイント還元率が1%の場合、単純な差引では1,640円分のプラスとなりますが、ポイント還元率が0.5%の場合には、3,360円分のマイナスになると考えられます。

(7)地方税のクレジットカード納付

地方税については、都道府県や市区町村によって利用できないところもあります。クレジットカード納付を取り扱っている自治体であっても、支払うべき税目が未対応の場合もありますので、詳細は各自治体のHP、および窓口へ問い合わせる必要があります。また、利用可能であったとしても、利用可能額が国税に比べ少ない、専用の納付書が必要となるなど、国税に比べ納付手続の面で煩雑になることも考えられます。

「クレジットカードの利用をすればポイントが貯まり得になるのでは」と考えがちですが、税金の納付に利用する際には、よくご検討のうえご利用いただくのがよいと考えます。

参照:国税庁「キャッシュレス納付の利用について」

(https://www.nta.go.jp/about/organization/fukuoka/topics/cashless/index.htm)

(文責:税理士法人FP総合研究所 )