【No337】損金の額に算入することのできる役員報酬② 事前確定届出給与 ~制度の概要~

役員報酬を損金算入することができる要件の1つである「定期同額給与」について№333で解説しました。定期同額給与の制度からもわかるように役員報酬の損金算入要件は原則として定期的に支給されるものを前提としており利益調整等の観点から臨時的支給である役員賞与は損金不算入とされています。ただし不定期な支給である場合においても事前に当該金額が確定しており、かつ税務署に届出書の提出がなされている場合には当該金額の損金算入が認められる「事前確定届出給与」という制度がありますので、今号では当該制度につき紹介します。

Ⅰ.事前届出確定給与

1.基本的な考え方

事前確定届出給与とは、下記要件を満たす給与となります。

①定期同額給与及び業績連動給与のいずれにも該当しないこと

②所定の時期に、下記のいずれかのものを交付する旨の定めに基づいて支給する給与であること

・確定した額の金銭

・確定した数の株式(出資を含む)もしくは新株予約権

・確定した額の金銭債権に係る特定譲渡制限付株式もしくは特定新株予約権

(注)上記株式については市場価値のある株式であること、また新株予約権についてはその行使により市場価値のある株式が交付される新株予約権であることが要件となります。

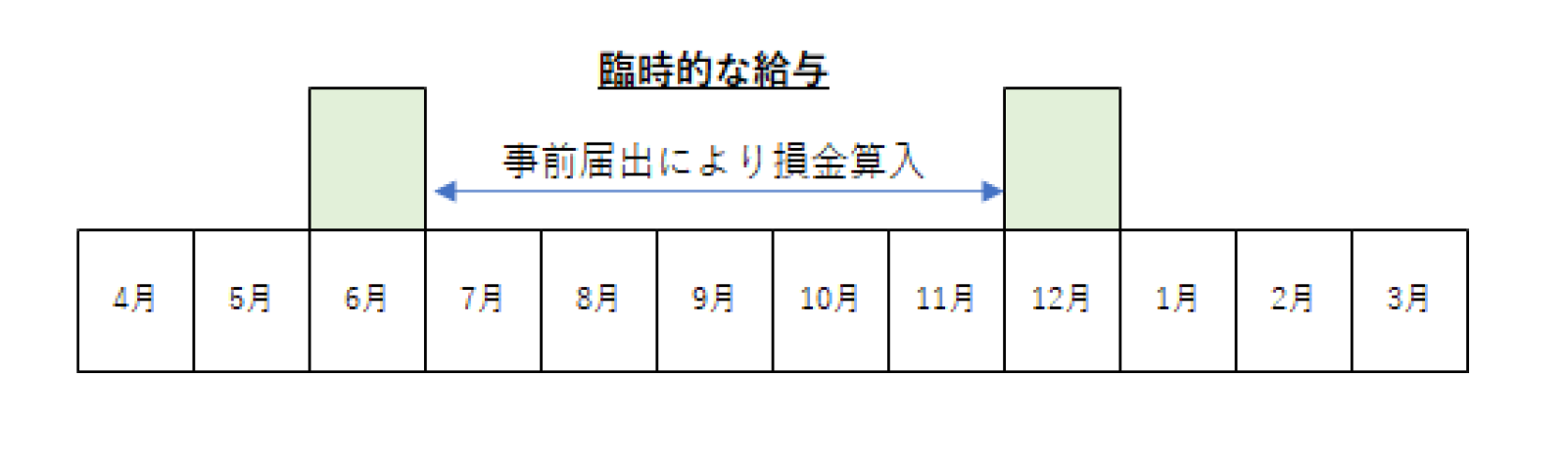

2.事前確定届出給与に関する届出期限

(1)原則的な取扱い

事前確定届出給与に関する定めをした場合には、原則として下記①または②のうちいずれか早い日までに「事前確定届出給与に関する届出」を提出する必要があります。

①株主総会等の決議によりその定めをした場合におけるその決議をした日から1か月を経過する日

②その会計期間開始の日から4か月を経過する日

3.事前確定届出給与の定めどおりに支給されなかった場合の取扱い

事前確定届出給与は、所定の時期に確定した額の金銭を交付する旨の定めに基づいて支給するものにつき、支給時期及び支給金額が事前に確定し、実際にその定めのとおりに支給される給与に限り損金算入することができます。このことから税務署に届け出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなるため、下記4に該当する場合を除き当該支給額を増加または減少させた場合においては損金不算入となります。

また、年に複数回の支給がある場合においてはすべての支給につき定めどおり行われる必要があり、複数回の内1回だけ支給を行わなかった又は減額を行った場合においては、当該1回分のみが損金不算入となるのではなく、当該届出をした期間におけるすべての支給が損金不算入となるため注意が必要です。

(例)

年に2回(各300万円)の賞与を支給する予定で届出書を提出していたが、今後の業績が悪化することを見込んで12月の賞与を100万円に減額した場合の取扱い

4.事前確定届出給与の支給額を変更できる場合

既に事前確定届出給与に関する届出をしている法人がその直前届出に係る定めの内容を変更する場合において、その変更が次の①又は②に掲げる事由に起因するものであるときは、その変更後の所定の時期に確定した額を交付する旨の定めの内容に関する届出は、下記区分に応じそれぞれに定める日までに事前確定届出給与に関する変更届出書を提出する必要があります。

①臨時改定事由

役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事由が生じた場合

⇒当該臨時改定事由が生じた日から1月を経過する日

②業績悪化改定事由

法人の経営の状況が著しく悪化したことその他これに類する事由が生じた場合

⇒当該業績悪化改定事由により、その定めの内容の変更に関する株主総会等の決議をした日から1月を経過する日(ただし当該1月前に変更前の届出の定めに基づく給与の支給日が到来する場合には、当該支給日の前日)

なお、業績悪化改定事由とは、経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があることをいうため、昨今の新型コロナウイルス感染症の感染拡大の影響により、休業要請や営業自粛などで収入が減少したことに伴い、役員給与を減額することとなった場合も業績悪化改定事由による改定に該当するものと考えられます。

(文責:税理士法人FP総合研究所)