【No354】育児休業中の従業員や育児休業中の配偶者を持つ従業員の年末調整

令和3年の年末調整においては、源泉所得税関係書類について、押印を要しないこととなりましたが、その他には、大きな改正はありませんでした。

今回は、育児休業中の従業員や従業員の配偶者が育児休業中の場合の年末調整についてまとめてみました。

1.育児休業中の従業員の年末調整について

育児休業は休業後に復職することを前提としていますので、育児休業中の従業員も年末調整を行います。育児休業前に給与が発生している場合には、給与支払い時に源泉所得税が徴収されていますので、年末調整をすることで還付が発生する可能性があります。

なお、育児休業中に支給される「出産手当金」「出産育児一時金」「育児休業給付金」などは非課税所得です。給与収入には含まれません。また、控除対象配偶者に該当するかどうかを判定するときの合計所得金額には含まれません。

2.提出が必要な資料

基本的には、通常の従業員と同じです。(住宅借⼊⾦等特別控除を受ける場合など別途必要書類有り)

(1)令和3年分 給与所得者の扶養控除等(異動)申告書

(2)令和3年分 給与所得者の保険料控除申告書(社会保険料控除の適用を受ける場合には控除証明書必須)

(3)令和3年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

(4)令和4年分 給与所得者の扶養控除等(異動)申告書

上記の資料のうち、(1)は昨年の年末調整時に提出してもらっていますので、一旦、返却して、変更があれば修正されたものを回収します。

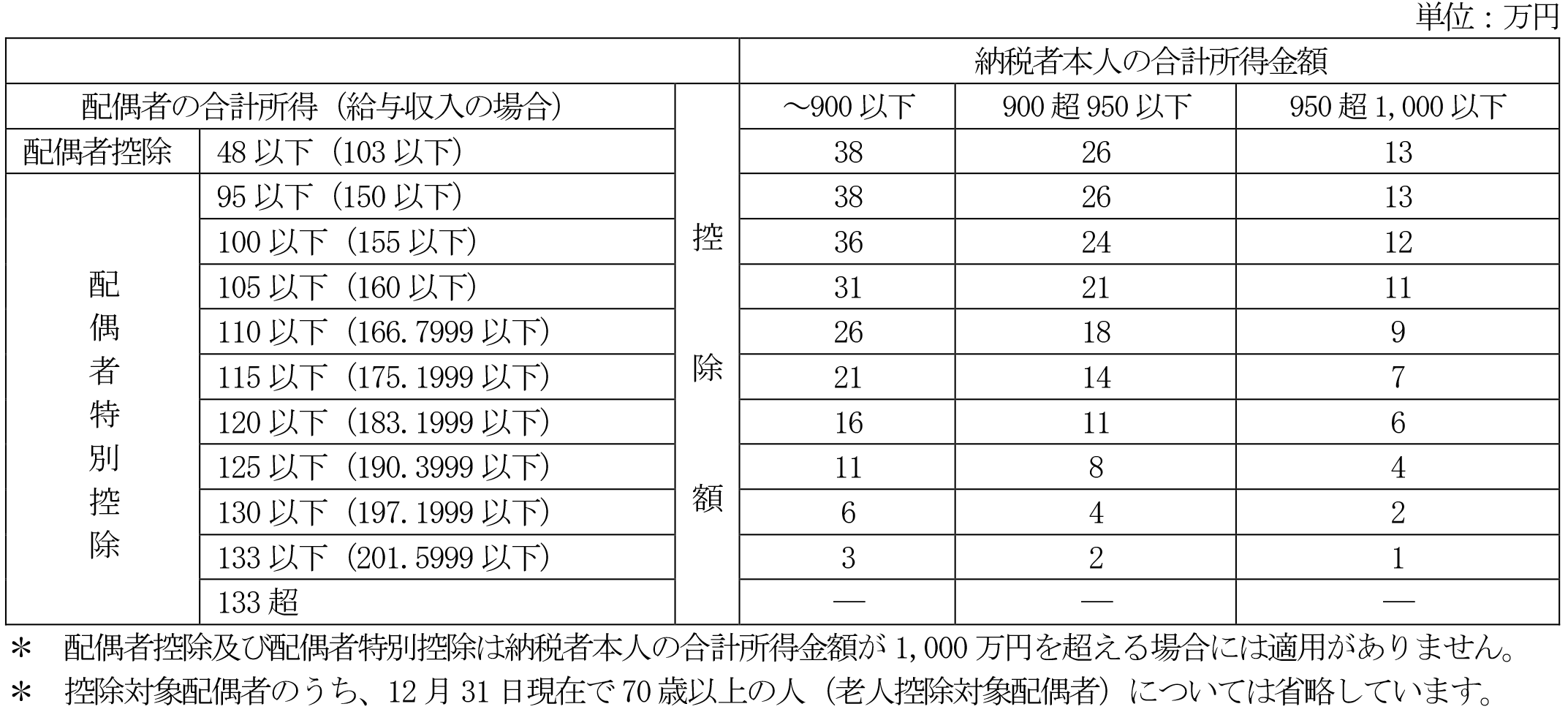

3.従業員の配偶者が育児休業中の場合で、配偶者控除や配偶者特別控除を受ける可能性について

育児休業により、配偶者の給与収入が減少した場合、年末調整により配偶者控除や配偶者特別控除を受けることが可能となる場合があります。配偶者の給与収入が201万6,000円未満であれば、検討します。

(1)配偶者の合計所得の確認

(2)令和3年分 給与所得者の扶養控除等(異動)申告書に配偶者と子供の情報を追加します。

(3)年末調整で書類等の不備があった場合には、確定申告することもできます。

(参考:国税庁 令和3年分年末調整のしかた)

(文責:税理士法人FP総合研究所)