【No355】電子帳簿保存法改正の全体像を再確認!

令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号。以下「電子帳簿保存法」といいます。)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。今回は、令和4年1月1日の施行を踏まえて、その全体像を再確認しておきましょう。

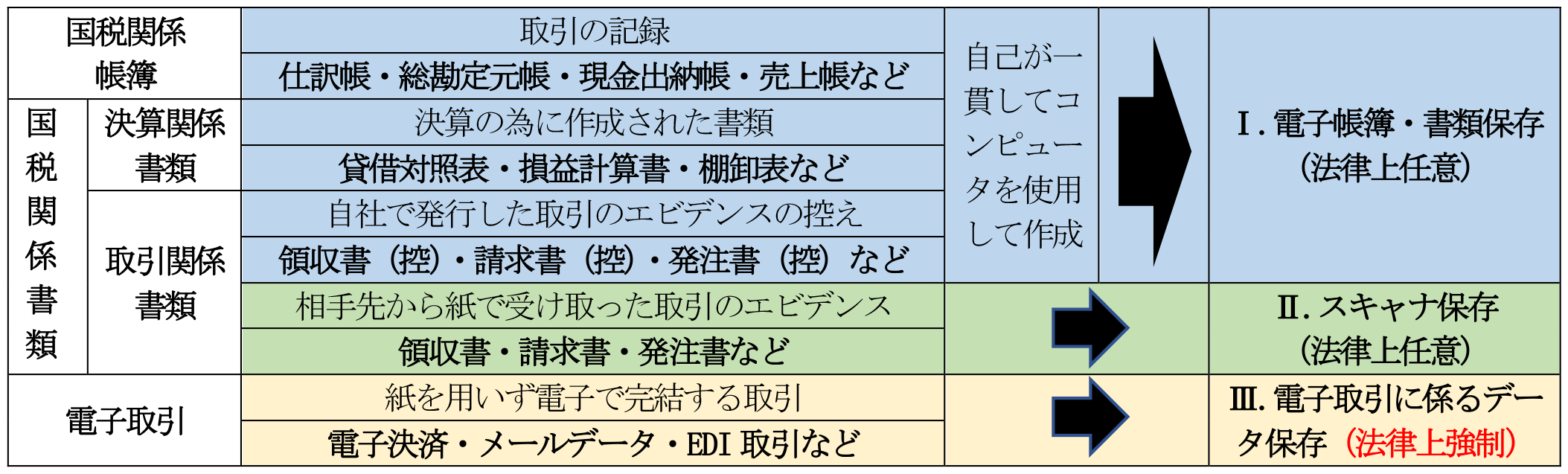

1.電子帳簿保存法改正の全体像

電子帳簿保存法は、原則紙での保存(7年間)が義務付けされている帳簿書類(国税関係帳簿書類)について、電子データで保存することを認めた法律であり、その保存要件や電子データでやり取りをした取引情報の保存義務などが定められています。今回の改正は、電子データの保存について、大きく「Ⅰ.電子帳簿・書類保存」「Ⅱ.スキャナ保存」「Ⅲ.電子取引に係るデータ保存」の3つに区分され、その要件が定められています。

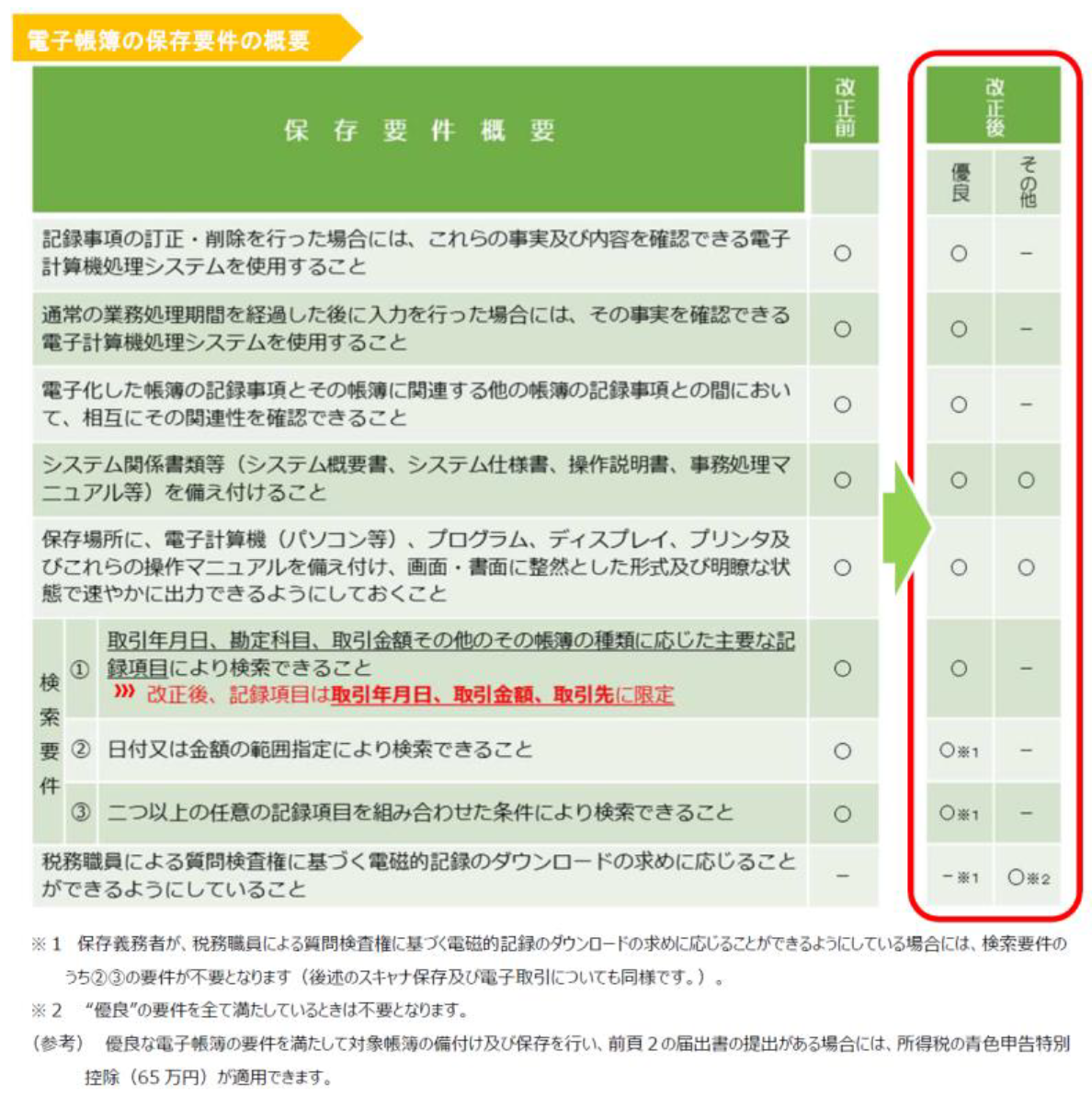

2.「Ⅰ.電子帳簿・書類保存」(電子帳簿保存法第4条第1項・第2項)の改正内容

⇒ 法律上任意

右図のように最低限の要件を満たす電子帳簿についても電磁的記録による保存等が可能となりました(正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限られます)。

適用時期:令和4年1月1日以後に備付けを開始

する国税関係帳簿について適用

また、以下の改正が行われます。

・税務署長の事前承認制度が廃止

・優良な電子帳簿(③の表「優良」要件を満たすもの)に係る過少申告加算税の軽減措置が整備

出典:国税庁「電子帳簿保存法が改正されました」

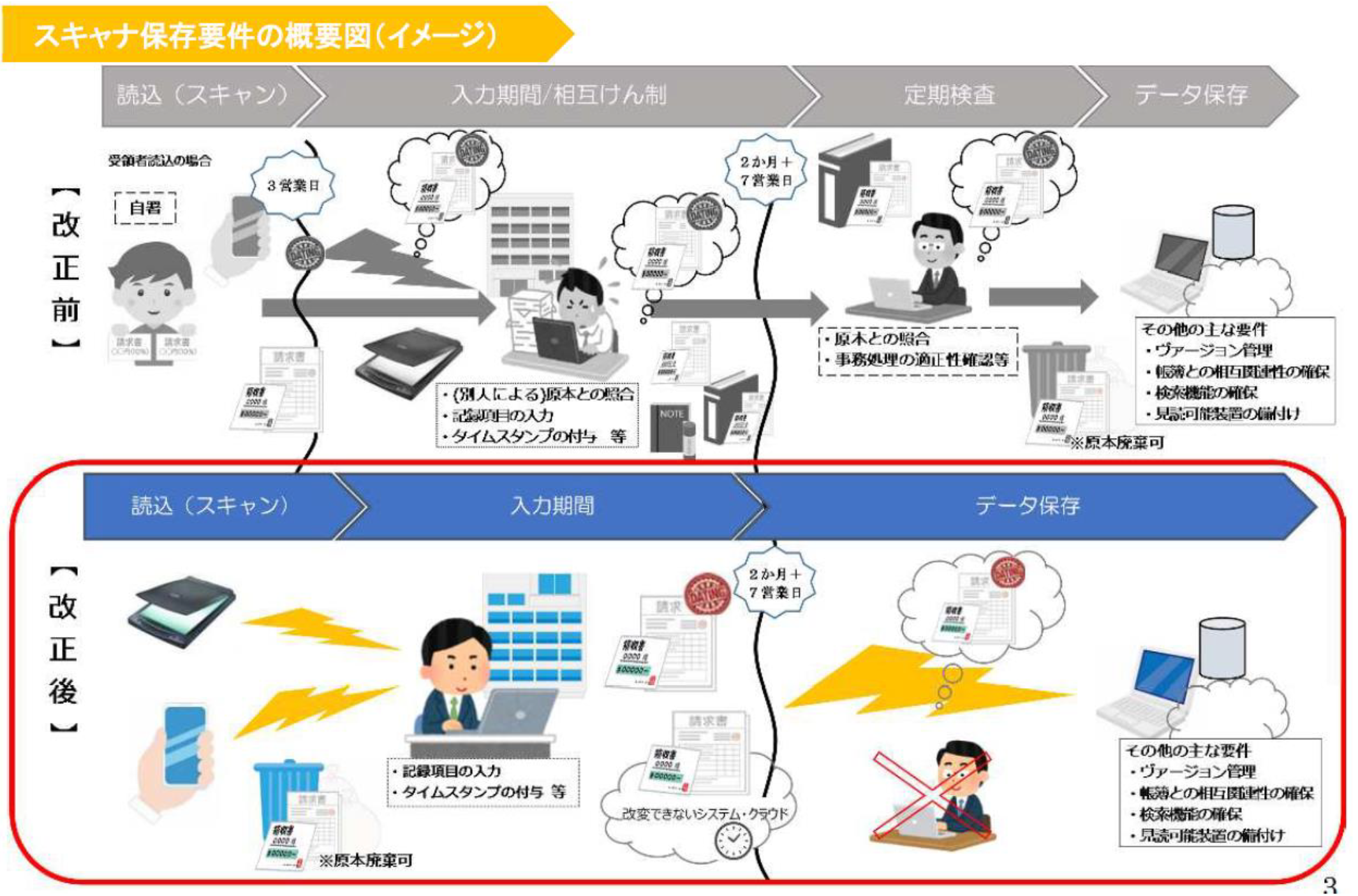

3.「Ⅱ.スキャナ保存」(電子帳簿保存法第4条第3項)の改正内容

⇒ 法律上任意

紙で受け取った書類(領収書、請求書、発注書など)はスキャナで読み取り電子データ保存することができます。旧法では要件のハードルが高く普及率が非常に悪かったため、検索条件等について要件が緩和されました。

<スキャナ保存要件の改正事項>

①タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以内

②受領者等がスキャナで読み取る際の国税関係書類への自署が不要

③電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができる (注1) 訂正又は削除を行うことができないクラウド等も含まれます。

④検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(前頁帳簿の検索要件②及び③に相当する要件)が不要

適用時期:令和4年1月1日以後に行うスキャナ保存について適用

また、以下の改正が行われます。

・税務署長の事前承認制度が廃止

・適正事務処理要件(相互けん制、定期的な検査及び再発防止策の社内規程整備等)が廃止

・電子取引データの不正による申告漏れ等に課される重加算税が10%加重される措置が整備

出典:国税庁「電子帳簿保存法が改正されました」

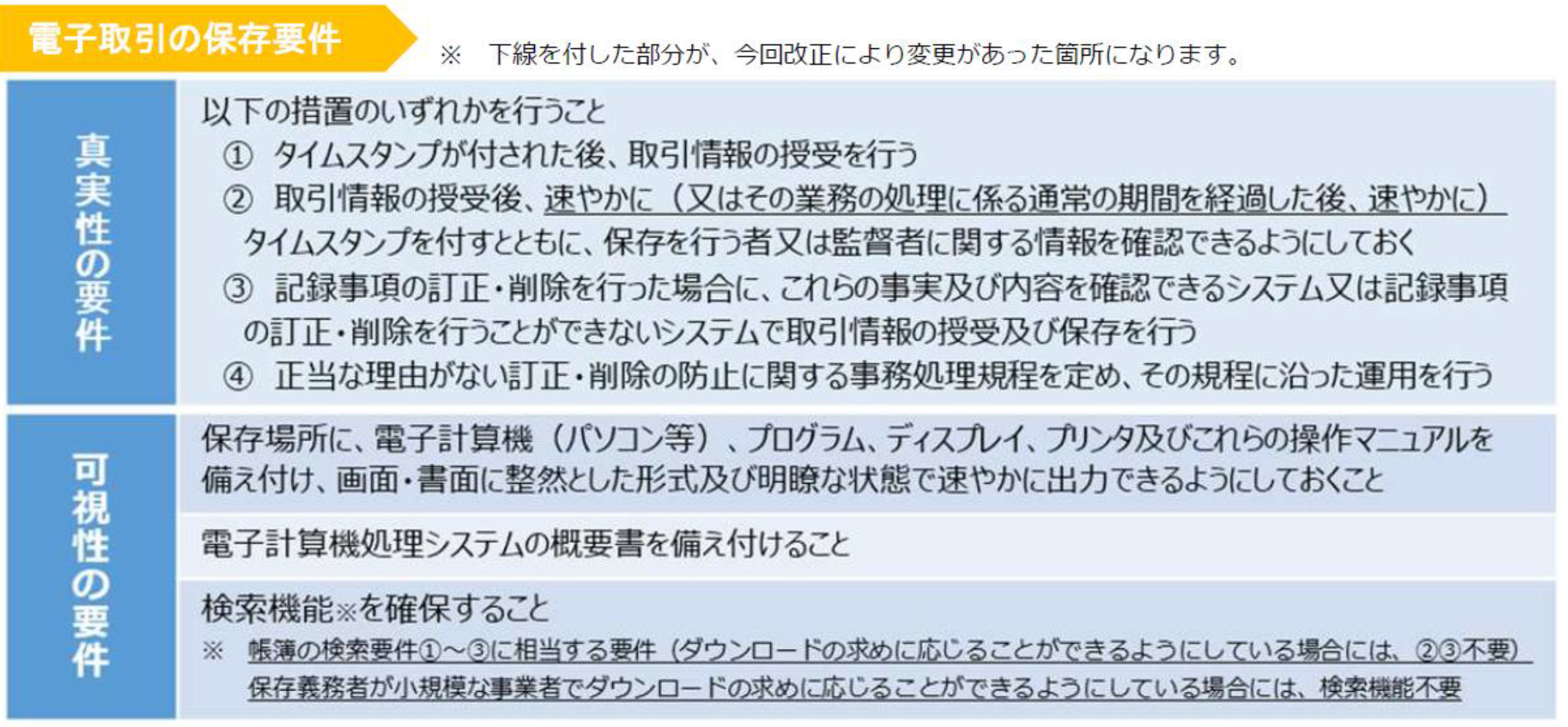

4.「Ⅲ.電子取引に係るデータ保存」(電子帳簿保存法第7条)の改正

⇒ 法律上強制

電子メールなどで取引先から受け取った領収者や請求書などのデータを保存する電子取引については、「電子取引で受取った請求者などのデータを紙に印刷して保存する措置を廃止する」(紙での出力保存の禁止)として、すべての法人・個人事業者に対して義務化されています。

適用時期:令和4年1月1日以後に行う電子取引について適用

また、以下の改正が行われます。

・タイムスタンプ要件及び検索要件の要件が緩和

・電子取引データの不正による申告漏れ等に課される重加算税が10%加重される措置が整備

出典:国税庁「電子帳簿保存法が改正されました」

(文責:税理士法人FP総合研究所)