【No361】賃上げ税制の見直し(令和4年度税制改正大綱より)

賃上げ税制(人材確保等促進税制及び所得拡大促進税制)を抜本強化する一方,収益が拡大しているにもかかわらず賃上げも投資も特に消極的な大企業に対しムチ(租税特別措置の適用停止措置)が強化されます。

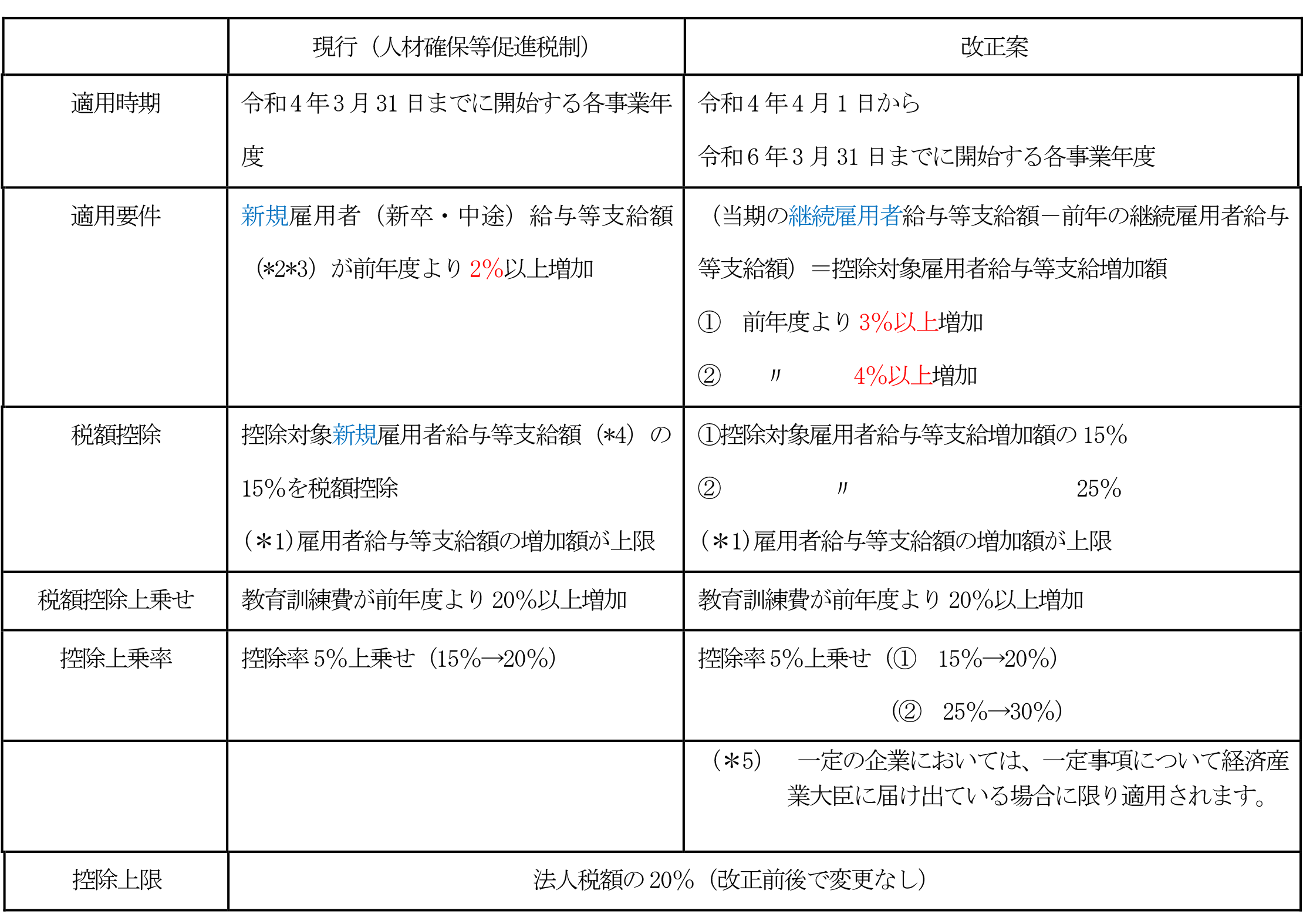

適用要件及び税額控除の対象について、「新規雇用者に対して支給する給与等の増加割合及び増加額」から「継続雇用者に対して支給する給与等の増加割合及び増加額」に変更されました。

1.人材確保等促進税制の改組

給与等の支給額が増加した場合の税額控除制度のうち新規雇用者に係る措置を改組し、青色申告書を提出する法人が、令和4年1月1日から令和6年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が3%以上であるときは、控除対象雇用者給与等支給額の15%の税額控除ができる制度とします。

この場合において、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加額が4%以上であるときは、税額控除率に10%を加算し、教育訓練費の額の比較教育訓練費の額に対する増加割合が20%以上であるときは、税額控除率に5%を加算します。ただし、法人税額の20%を上限とします。

*1 税額控除の対象となる給与等支給額は、雇用保険の一般被保険者に限られない国内雇用者に対する給与等です。

*2 新規雇用者給与等支給額とは国内の事業所において新たに雇用した雇用保険法の一般被保険者に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。(判定要件)

*3 新規雇用者給与等支給額からは雇用調整助成金及びこれに類するものの額を控除しないこととします。

*4 控除対象新規雇用者給与等支給額とは国内の事業所において新たに雇用したものに対してその雇用した日から1年以内に支給する給与等の支給額をいいます。(税額控除計算時)

*5 資本金の額等が10億円以上であり,かつ,常時使用する従業員の数が1,000人以上の企業の場合「給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項についてインターネットを利用する方法により公表したこと」を経済産業大臣に届け出ている場合に限り適用を認められます。

*6 継続雇用者とは当期及び前期の全期間の各月分の給与等の支給額がある雇用者で一定の者をいいます。

*7 設立事業年度は対象外とします。

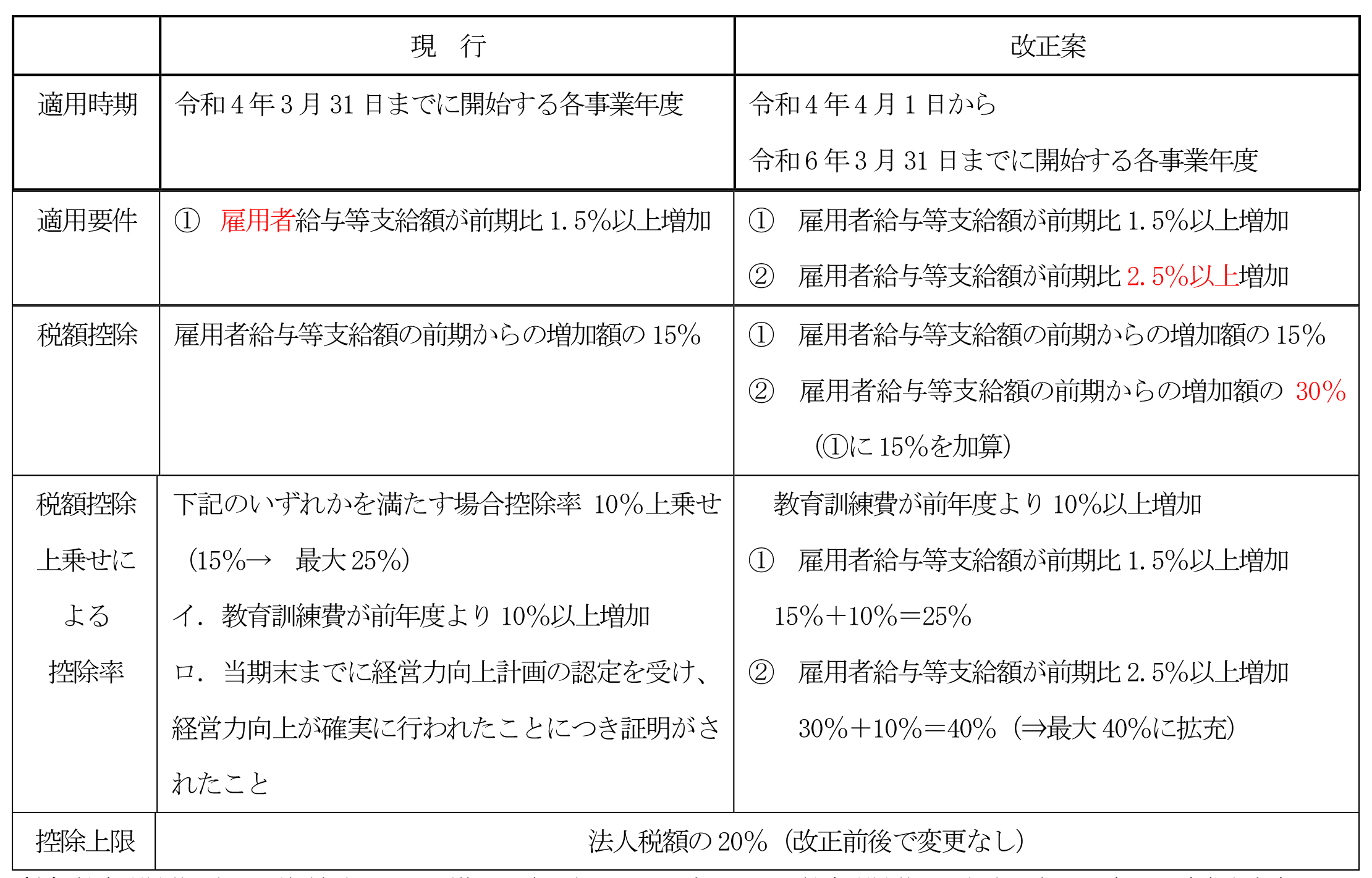

2.中小企業における所得拡大促進税制の見直し

中小企業については、現行の適用要件に変更はなく、税額控除率の上乗せ措置の見直しが行われます。

(1)雇用者給与支給額が対前年度比で5%以上増加した場合は、税額控除率に15%が上乗せされます。

(2)教育訓練費の額が対前年度比で10%以上増加した場合は、税額控除率に10%が上乗せされます。

(注)教育訓練費に係る税額控除の上乗せ措置の適用を受ける場合、現行は教育訓練費の明細を記載した書類の確定申告書への添付が必要でしたが、改正案では保存義務へ変更になります。

(注)中小企業における所得拡大促進税制の適用要件を満たさない場合には、継続雇用者に対する給与等が増加した場合の税額控除の適用可能性についても検討することにより、税額控除の適用の可能性があります。

*大綱段階であり、最終的には来年3月に発表される法案をもとに国会を通過して初めて法律となります。例年では税制改正大綱通りの法案となりますが、現段階が確定ではないことをご了解下さい。

(出典:税制改正大綱)

(文責:税理士法人FP総合研究所)