【No362】少額減価償却資産の特例措置の延長~令和4年度税制改正大綱~

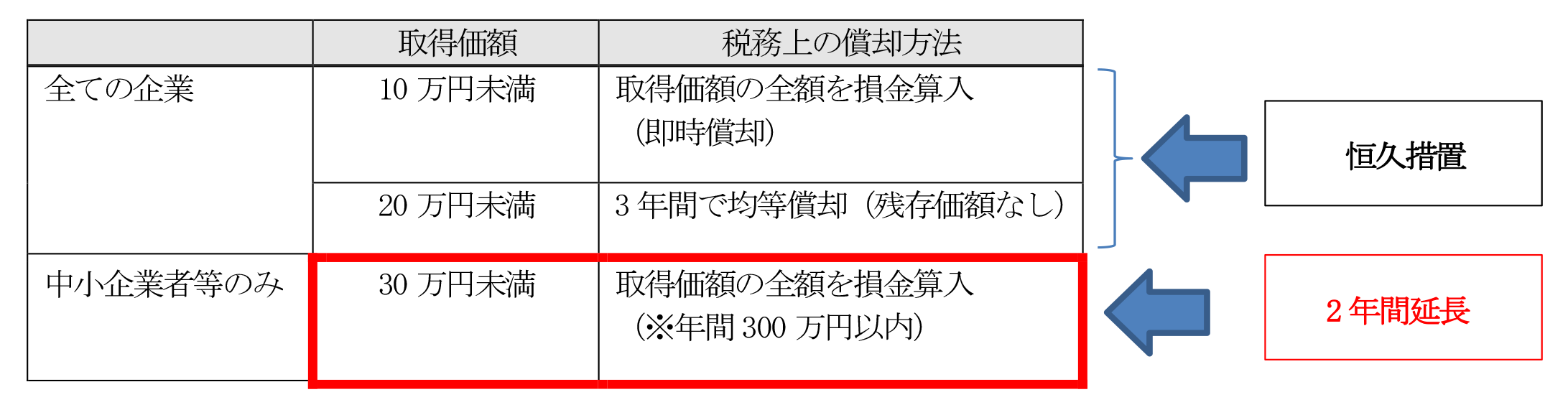

現行制度では、中小企業者等が一つ当たりの取得価額が30万円未満の減価償却資産を取得した場合、年間300万円を限度に全額損金算入することが可能となっております。令和4年度の税制改正大綱では、この制度の適用期限を2年間延長されました。

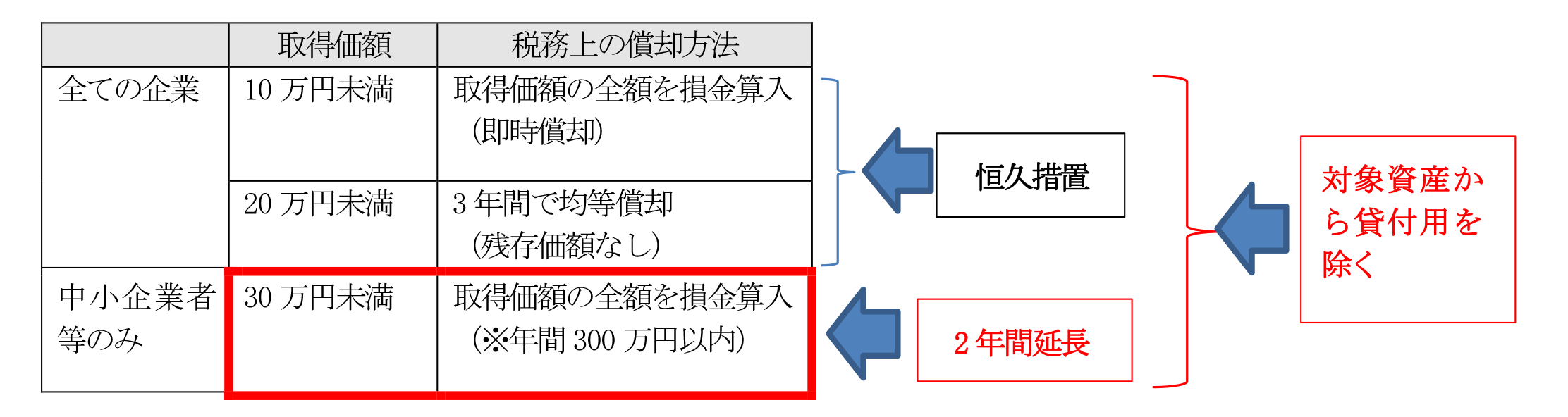

しかし、対象資産から「貸付けの用に供した資産」を除外されることとなったため、実務上では影響出ることが想定されます。

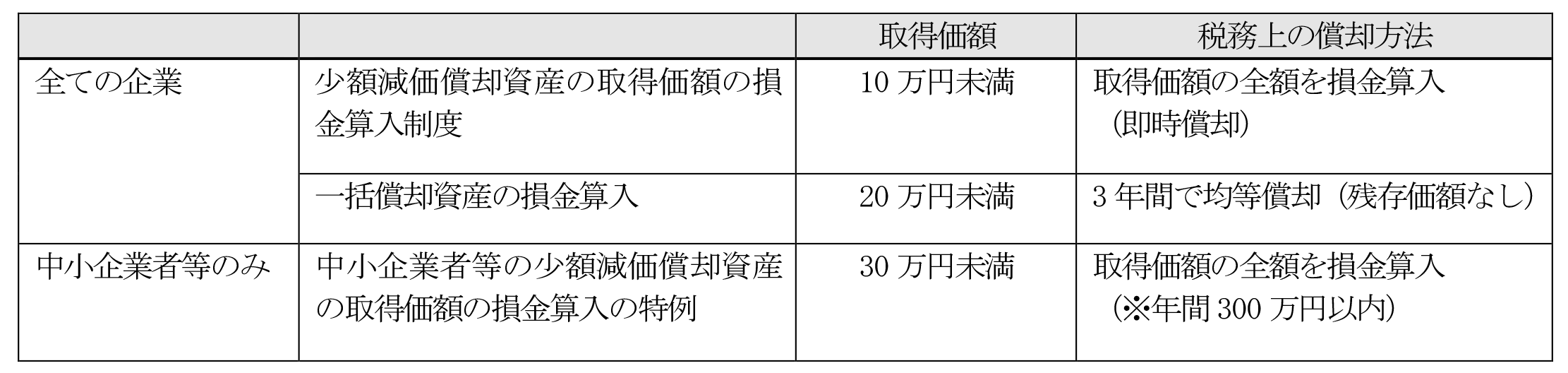

1. 中小企業者が少額資産を取得した場合の取り扱い

少額資産を取得した場合の税務上の取り扱いは、以下の通りになります。

一つ当たりの取得価額が10万円未満の少額資産を取得した場合には、取得価額の全額を損金算入(即時償却)することが可能ですが、10万円以上の資産を取得した場合には、減価償却資産として複数年に渡って経費化することとなり、即時償却することはできません。

また、一つ当たりの取得価額が20万円未満であれば、3年間で均等償却を行うことも可能です。

なお、中小企業者等の場合には、一つ当たりの取得価額が30万円未満であれば、年間300万円を限度に取得価額の全額を損金算入(即時償却)することができる特例が設けられています。

2. 中小企業者等が取得した少額減価償却資産の特例の延長

令和4年度の税制改正大綱では、中小企業者等にのみ認められていた、取得価額が30万円未満の少額減価償却資産の即時償却の特例について、その適用期限が2年間延長されました。

この制度の延長により、中小企業者等が取得した一つ当たりの取得価額が30万円未満の資産については、年間300万円を限度に、即時償却することが可能です。

3. 「貸付けの用」に供した資産は「即時償却」から除外される!

令和4年度の税制改正大綱では、少額減価償却資産の即時償却の特例が2年間延長されると共に、即時償却や一括償却資産に該当する資産から「貸付け(主要な事業として行われるものを除く)の用に供した資産」を除外することとされています。

これは、ドローンや建築現場の足場材料など、一つ当たりの取得価額が10万円未満の少額資産を大量に取得・即時償却を行い、その資産を他者に貸し出すという節税方法への対策のために設けられると思われます。

※適用対象資産は「主要な事業として行われるものを除く」となっています。リースやレンタル業者については、除外されるものと思われます。

(文責:税理士法人FP総合研究所)