【No366】税務調査の現状と今後の対応 その1

全国の税務署や国税局が新型コロナウイルスの感染拡大防止のため中止していた新規の訪問税務調査が昨年の10月から再開する傾向にありましが「新型コロナ変異ウイルス」の発生により、税務調査の正常化にはもう少し時間がかかるようです。今回は、税務調査の現状と今後の税務調査の方向性や対応についてまとめました。

(1)調査の方法

税務調査は、標本調査であり、調査対象法人(母集団)から資本金階級別・業種別等に一定の方法で標本法人を抽出し、その標本法人の基礎データを基に、母集団の計数を推計したものです。標本法人の基礎データは、税務署に提出された対象事業年度分の法人税の確定申告等に基づき、税務署及び国税局において作成しています。

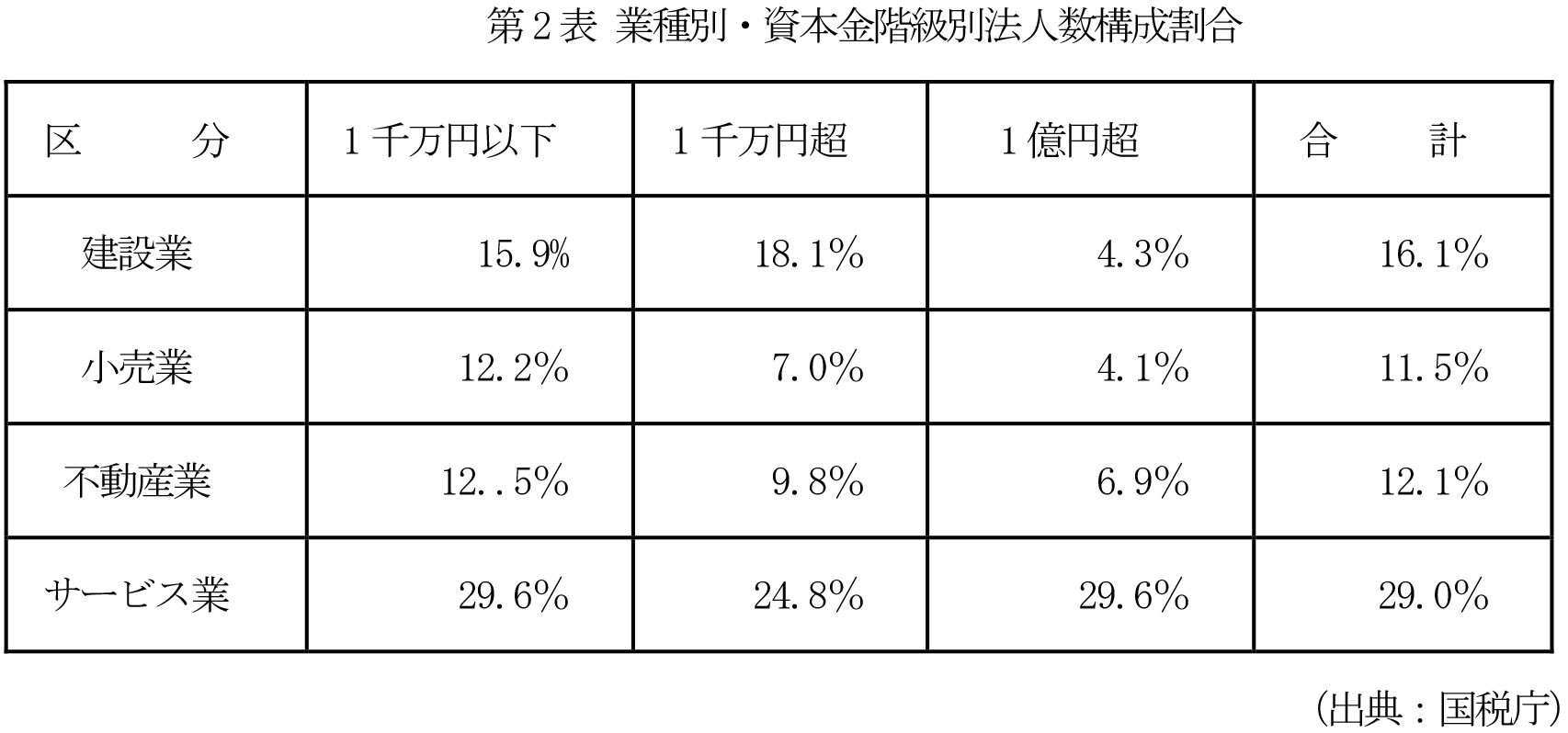

第1表にあるように、資本金階級別においては、1千万円以下の法人が80%以上を占め、第2表の1千万円以下の業種別においては、サービス業(29.6%)、建設業(15.9%)、不動産業(12.5%)の占める割合が大きくなっています。

(2)税務調査の現状

国税当局の税務調査が「量から質へ」を重視した運用にシフトした結果、新型コロナウイルスの感染拡大で調査件数や申告漏れの総額は減少しましたが、調査1件あたりの申告漏れ金額は大幅に増加しました。

国税庁が2021年11月に公表した法人税などの調査実績によると、2020年7月から2021年6月までに実施した調査件数は前年の67%減少と過去最低となり、例年の調査件数を確保できない分、事前調査などに注力し、悪質性が高いと見込まれる企業の調査に集中した結果、調査1件あたりの申告漏れ金額は2倍の2,116万円で過去最高になりました。これからは、税務調査を受ける前から税務リスクを分析し、準備することが大切になります。 (出典:日本経済新聞)

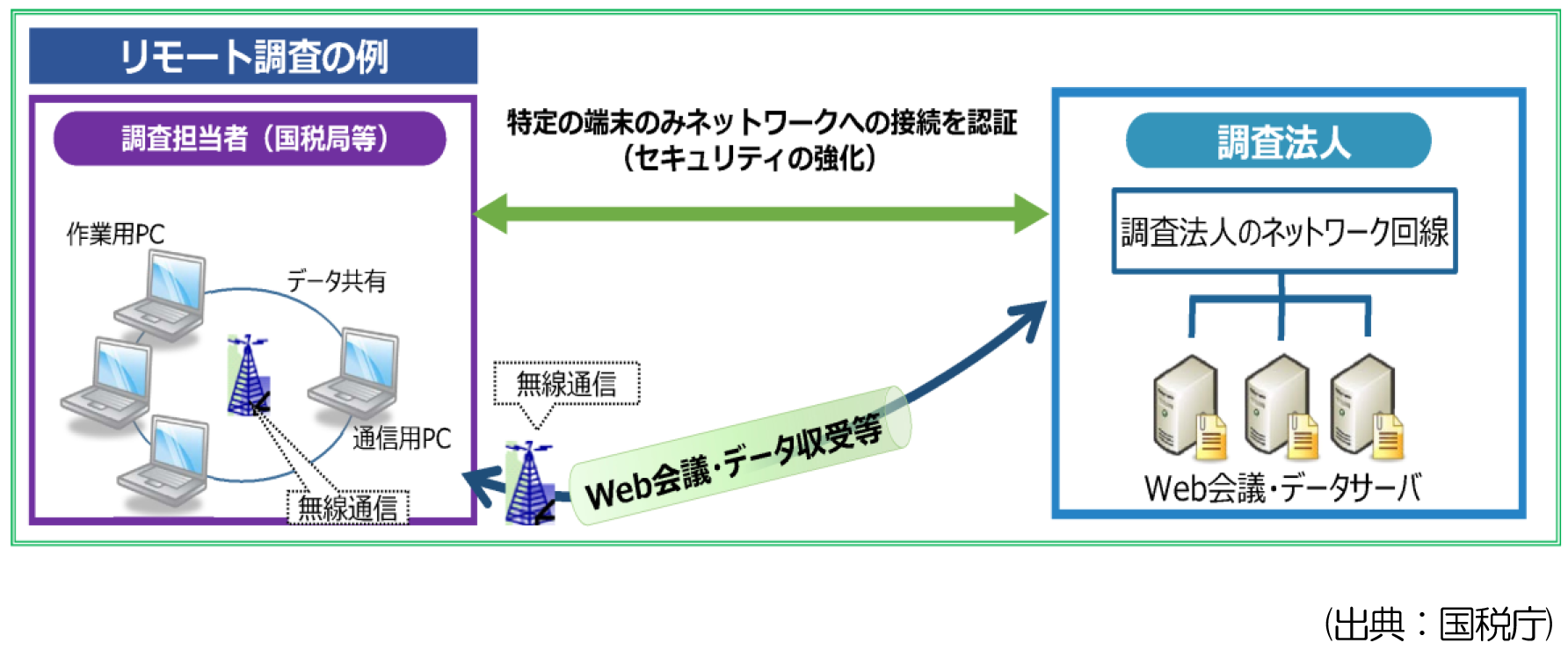

(3)今後の税務調査の方向性 [リモート調査]

国税庁においては必要な機器・環境の整備を進め、リモート調査の拡大に取り組んでいます。 納税者の理解を得て、税務調査の効率化を進める観点から、大規模法人を対象にWeb会議システム などを利用したリモート調査を実施しています。【令和2年7月~】

今後は、大規模法人以外の中小法人に対してもリモート調査が取り入れられると思います。

(4)税務調査を必要最低限で済ませる対策

税務調査が省略される可能性がある方法として、『書面添付制度』があります。

『書面添付制度』とは、その申告書作成に関し、計算し、整理し、又は相談に応じた事項等を記載した書面を申告書に.添付することです。書面添付をしている場合、納税者に税務調査の日時・場所を通知する前に、税務代理を行う税理士又は税理士法人に.対して、「添付された書面の記載事項について、意見を述べる機会を与えなければならない(意見徴収)」とされています。『書面添付申告』の流れをご参照ください。

意見徴収を受けた場合でも現地での税務調査を受けることもありますので、注意が必要です。

【調査省略通知】

意見聴取の結果、調査が省略されることとなった場合には文書による通知が行われます。ただし、この文書による調査省略通知の対象となるのは記載内容が良好な添付書面が提出された場合となります。一方、次のような場合は調査省略通知の対象となりません。

・記載内容が良好でない添付書面について、意見聴取後、調査を省略する場合。

・記載内容が良好な添付書面であっても、意見聴取を行わない場合。

なお、文書による調査省略通知の対象となるような良好な添付書面の作成基準として必要です。

(文責:税理士法人FP総合研究所)