【No367】公益法人等の優遇税制Part2「みなし寄附金制度」

公益法人等には、公益法人等が収益事業に属する資産のうちから収益事業以外の事業のために支出した金銭等の金額がある場合、その収益事業に係る寄附金の額とみなされる法人税法上の軽減措置が設けられています。

1. 制度の概要

みなし寄附金制度とは、一定の要件を満たした法人税法上の公益法人等が、収益事業に属する資産のうちから収益事業以外の事業のために支出した金銭等の金額がある場合には、その支出した金額を収益事業に係る寄附金の額とみなして、寄附金の損金算入限度額の範囲内で損金経理を認める制度です。

つまり公益法人等は、公益事業を行うことを主たる目的としているため、公益法人等が行う収益事業は、その公益事業の財源を賄うものであると解釈されます。従って、収益事業に属する資産から公益事業のために支出する金額については、これを寄附金とみなして法人税等の計算上、一定の範囲内で損金算入を認めるという法人税法上の軽減措置です。

その一方で収益事業以外の事業から収益事業へ金銭等の金額の戻し入れの経理処理をするなど、実質的に収益事業から収益事業以外の事業への金銭等の支出がなかったと認められる場合には、当該金額に対するみなし寄附金制度の適用はありません。

2.制度の適用要件

公益法人等が収益事業と収益事業以外の事業を行う場合、それぞれの事業を区分しなければならないとされています。これは収益・費用(損益計算書)のみならず、資産・負債(貸借対照表)も同様です。

みなし寄附金制度は、「収益事業に属する資産のうちから収益事業以外の事業のために支出した金銭等の金額」と規定されていることから、当該制度の適用を受けるためには区分経理を行っていることが前提になると考えられます。

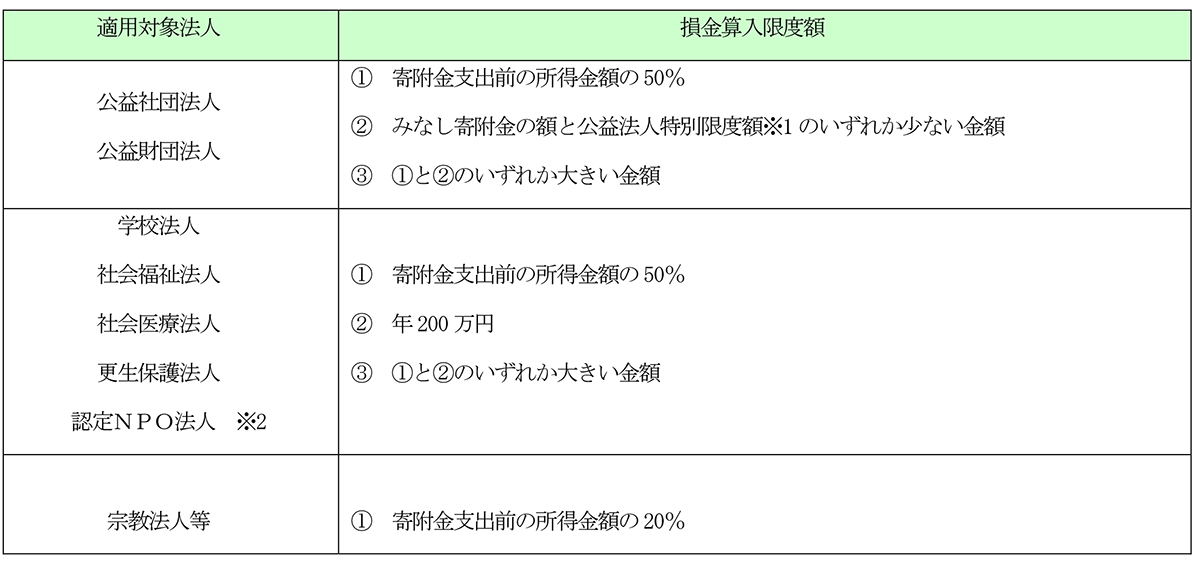

3.適用対象法人

みなし寄附金制度は、法人税法上の公益法人等のうち、下記の法人にのみ適用されます。

①公益社団法人、公益財団法人

②学校法人、社会福祉法人

③社会医療法人、更生保護法人

④認定NPO法人

⑤宗教法人等その他公益法人

※ 非営利型を含む一般社団法人および一般財団法人とNPO法人等には適用されません。

4.みなし寄附金の損金算入限度額

法人税上の計算の際、下記の損金算入限度額金額の範囲内で寄附金として損金経理を行うことができます。なお損金算入限度額は、法人ごとに異なります。

※1.当期の公益目的事業の実施に係る費用からその収入の額等を控除した金額をいいます。

※2.国税庁認定を受けた旧認定法人は寄附金支出前の所得金額の20%までとなります。

(文責:税理士法人FP総合研究所)