【No369】オープンイノベーション促進税制の見直し及び延長について

令和4年度の税制改正では、オープンイノベーション促進税制について、ベンチャー企業と既存企業の協働によるオープンイノベーションを促進する観点から、対象となる一定のベンチャー企業の設立経過年数の要件や特別勘定の取崩しが不要となる株式保有期間等の見直しを行った上で、適用期限を2年間延長(令和6年3月31日)することとされました。

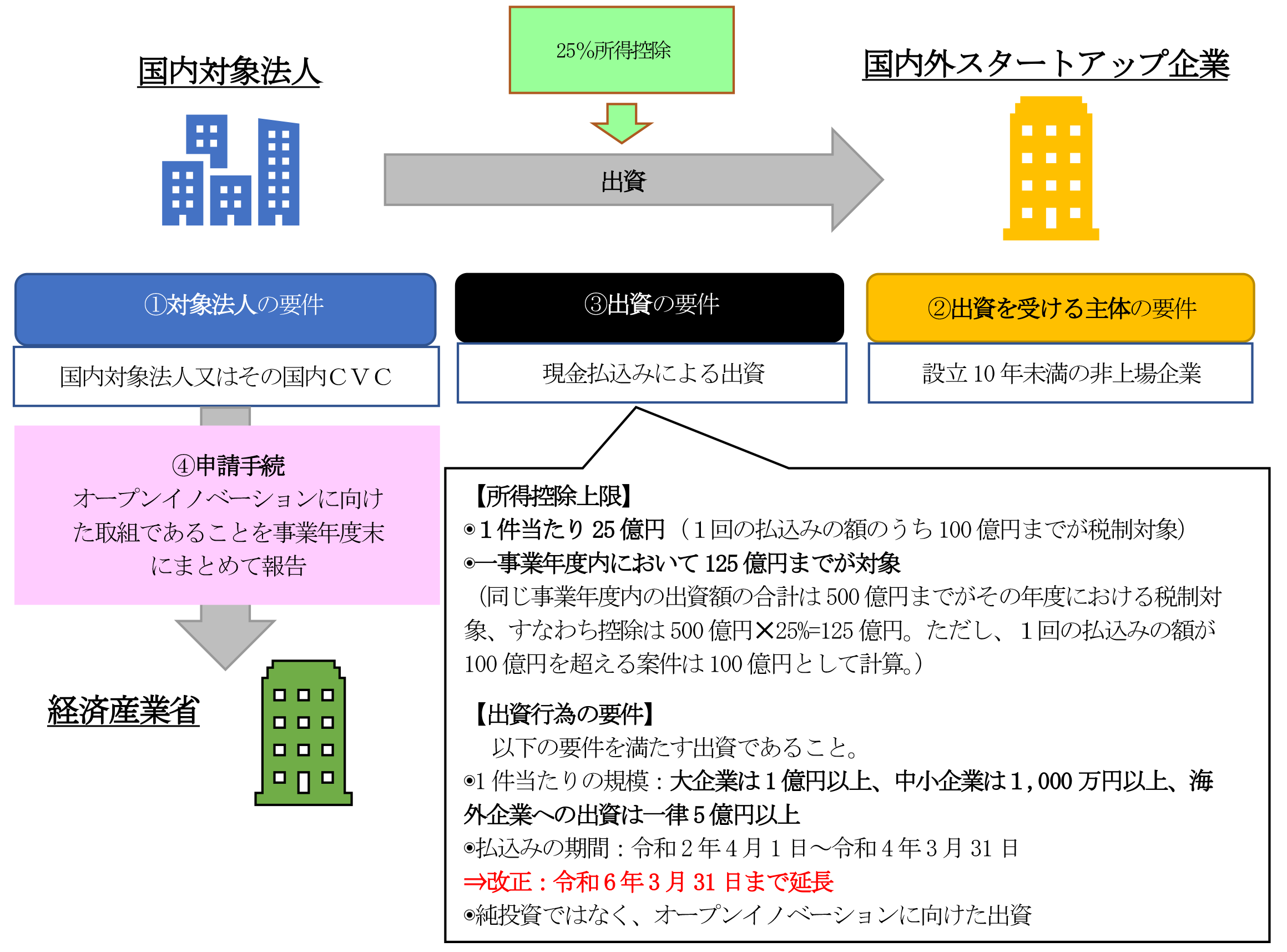

1.制度の概要

オープンイノベーション促進税制は、スタートアップ企業との協働により生産性の向上や新たな事業の開拓など(オープンイノベーション)を行うため、そのスタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%を課税所得から控除することができる制度です(ただし、5年以内にその株式の処分等をした場合は、控除分が益金算入されます)。

2.対象法人の要件(上記概要①)

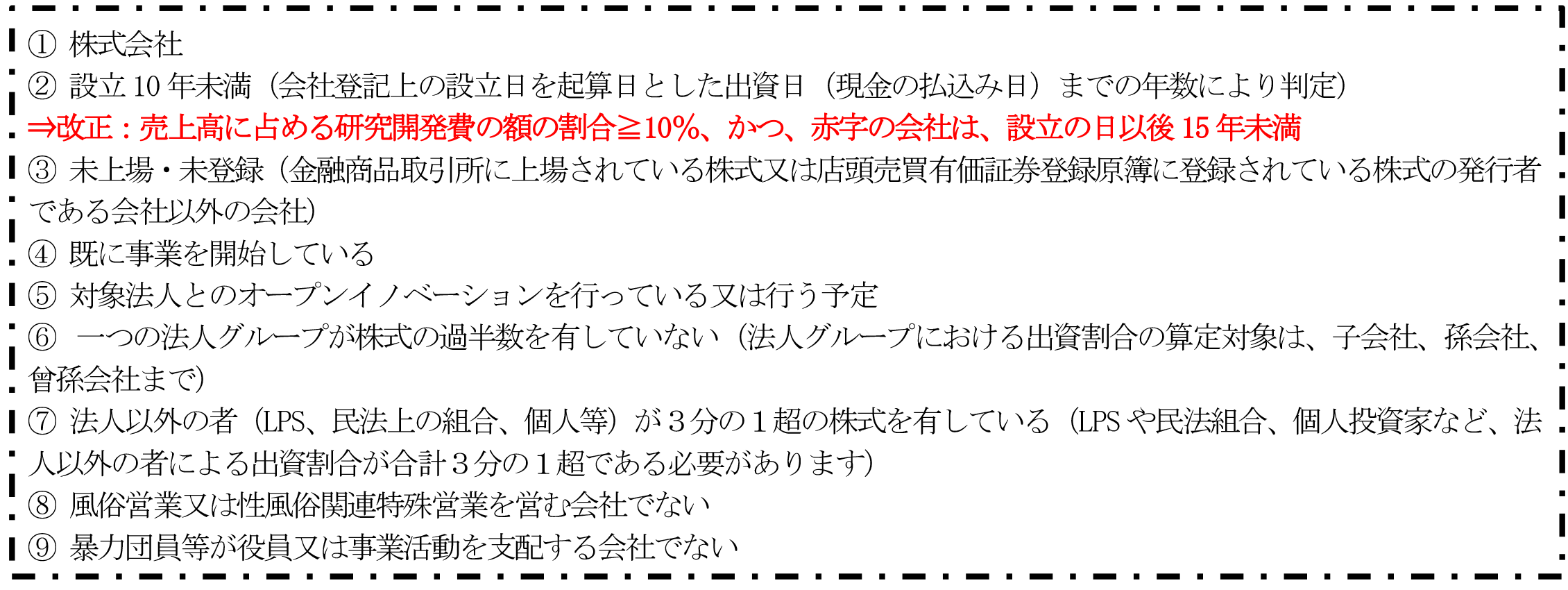

3.出資を受ける主体(スタートアップ企業)の要件(上記概要②)

対象法人・CVCの出資対象となるスタートアップ企業は、次の①から⑨の要件を満たす法人となります。また、外国法人であっても、以下の要件を満たす法人に類するものとして認められる場合には、出資を受ける対象となります。

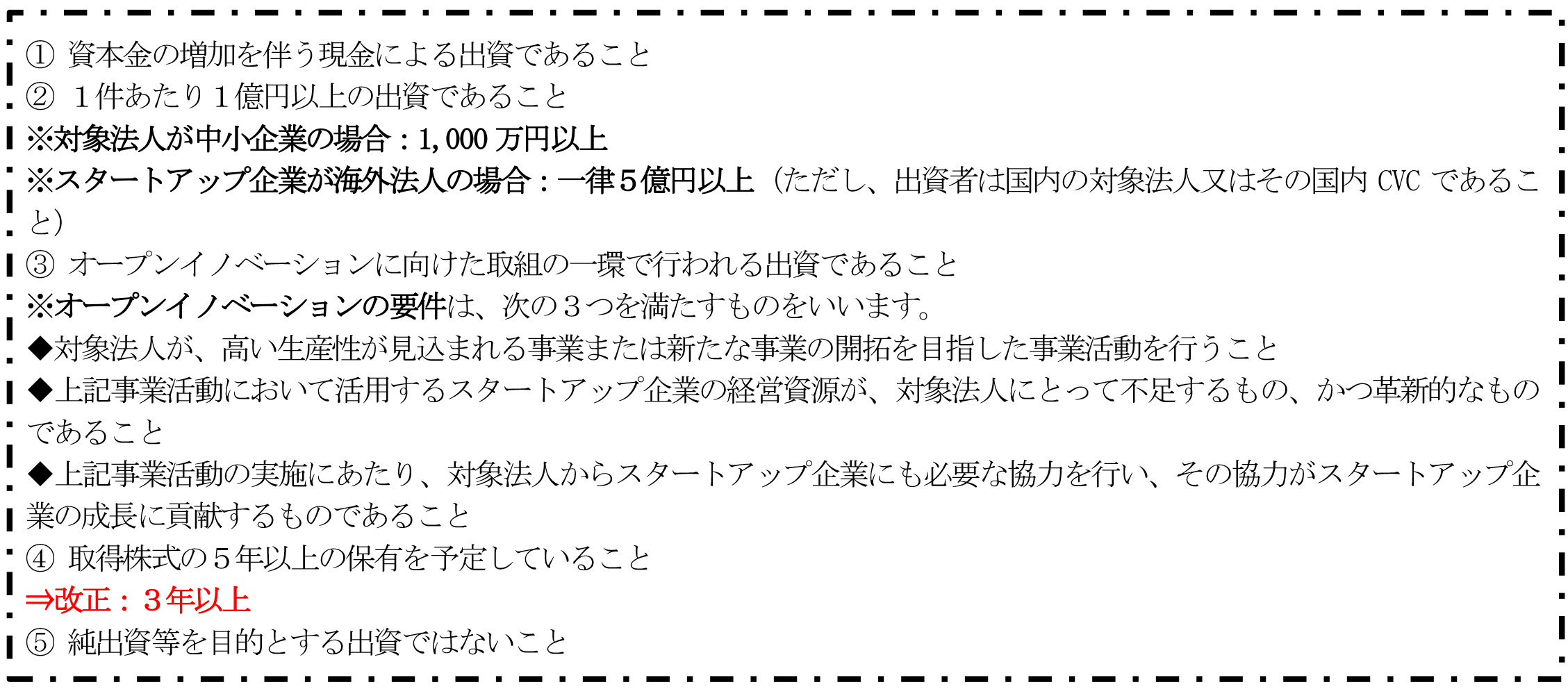

4.出資の要件(上記概要③)

当該制度では、オープンイノベーションに向けて、5年以上の株式の継続保有を見込んで、 一定額以上の現金の払込みによりスタートアップ企業の新規発行株式を取得する行為が対象となります。具体的には、次の5つの要件を満たさなければなりません。

5.申請手続(上記概要④)

① 所得控除を受けるためには、対象となる取得株式(特定株式)の25% 以下の金額を、特別勘定として経理する。

② 当該制度は、スタートアップ企業との継続的なオープンイノベーションを目的として行う法人の出資に対して税制上支援を行うものであるため、対象法人はその株式取得の日から5年間は特別勘定を維持する必要があります。5年以内に対象法人が任意に特別勘定を取り崩した場合には、その取り崩した金額を取り崩した事業年度に益金算入する必要があります。

⇒改正:3年以内

【特別勘定を取崩して益金算入となる場合】

・経済産業大臣の確認(オープンイノベーション性等の基準に適合することの証明)が取り消された場合

・株式の全部又は一部を有しなくなった場合

・配当の支払を受けた場合

・発行会社が解散した場合

・出資法人が解散した場合

③ 当該制度の利用に必要な証明書は、対象法人の事業年度終了後にまとめて交付されます。特段の事前手続は不要ですので、事業年度末にまとめて申請することができます。ただし、申請から証明書の交付までには最大60日で必要となります。

④ 所得控除を行った翌事業年度以降も、5年間引き続きスタートアップ企業とのオープンイノベーションに向けて取り組んでいることを毎事業年度末に経済産業大臣に報告し、継続証明書の交付を受ける必要があります。

出典:経済産業省「オープンイノベーション促進税制」について

(文責:税理士法人FP総合研究所)