【No373】市販の会計ソフトを使って経理処理を行っている場合に 国税関係帳簿書類の電磁的記録等による保存等は認められるか?

市販の会計ソフトを使って経理処理や申告書の作成などを行っている場合には、国税関係帳簿書類(注1)の電磁的記録等(注2)による保存等は認められるでしょうか?さらに、その場合の国税関係帳簿(注1)については、過少申告加算税の軽減措置の対象となるのでしょうか?その要件を見て行きたいと思います。

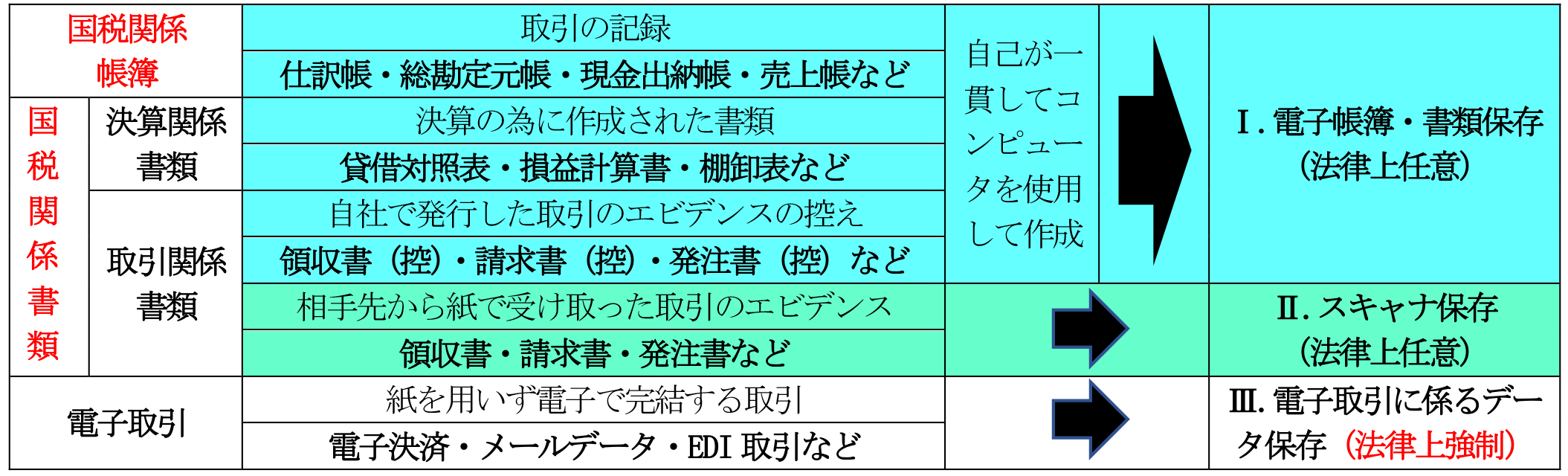

(注1)国税関係帳簿及び国税関係書類(決算関係書類、取引関係書類)以下同じ。

(注2)電磁的記録等とは、情報がハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存された状態にあるもの(電子データで保存する方法)又は電子計算機出力マイクロフィルム(写真フィルムで保存する方法、以下「COM」といいます。)以下同じ。

1.電子帳簿保存法の内容

国税関係帳簿書類のうち電子計算機(コンピューター、PC)を使用して作成している国税関係帳簿書類については、一定の要件の下で、電磁的記録等による保存等(国税関係帳簿の場合には備付け及び保存をいいます。以下同じ。)が認められます(電帳法4①②、5)。また、取引の相手先から受け取った請求書等及び自己が作成した(コンピューター作成以外)これらの写し等の国税関係書類(決算関係書類を除きます。)について、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められます(電帳法4③)。

2.市販の会計ソフトを使って経理処理を行っている場合の国税関係帳簿書類の電磁的記録等による保存等について

市販の会計ソフトを使用して作成した国税関係帳簿書類は、見読可能装置(ディスプレイ等)やシステムの開発関係書類(システムの概要書等)の備付け等の法令で定められた要件(下記4参照)を満たしている場合には、紙による保存等に代えて、電磁的記録等による保存等を行うことが認められています。この法令で定められた要件を満たせない場合には、会計ソフトを使用して作成した帳簿書類について電磁的記録等による保存等は認められないことから、紙出力して保存等を行うことになります(市販ソフトにおけるこれらの要件に関する事項については、メーカー等の操作説明書等で確認する必要があります)。

3.市販の会計ソフトを使って経理処理を行っている場合の国税関係帳簿の過少申告加算税の軽減措置の適用について

国税関係帳簿について、過少申告加算税の軽減措置(電帳法8④)の規定の適用を受ける場合には、税務署長への届出に加え、特例国税関係帳簿(電帳法規則5①)の全てを会計ソフト等により作成している必要があり、その作成に使用する会計ソフトには、例えば電磁的記録の訂正・削除の履歴を確認できる機能等の優良な電子帳簿の要件(下記4参照)を満たすための機能が必要となります。そのため、使用している会計ソフトに当該機能が備わっていない場合は、同項の規定の適用を受けることはできません(市販ソフトにおけるこれらの要件に関する事項については、メーカー等の操作説明書等で確認する必要があります)。

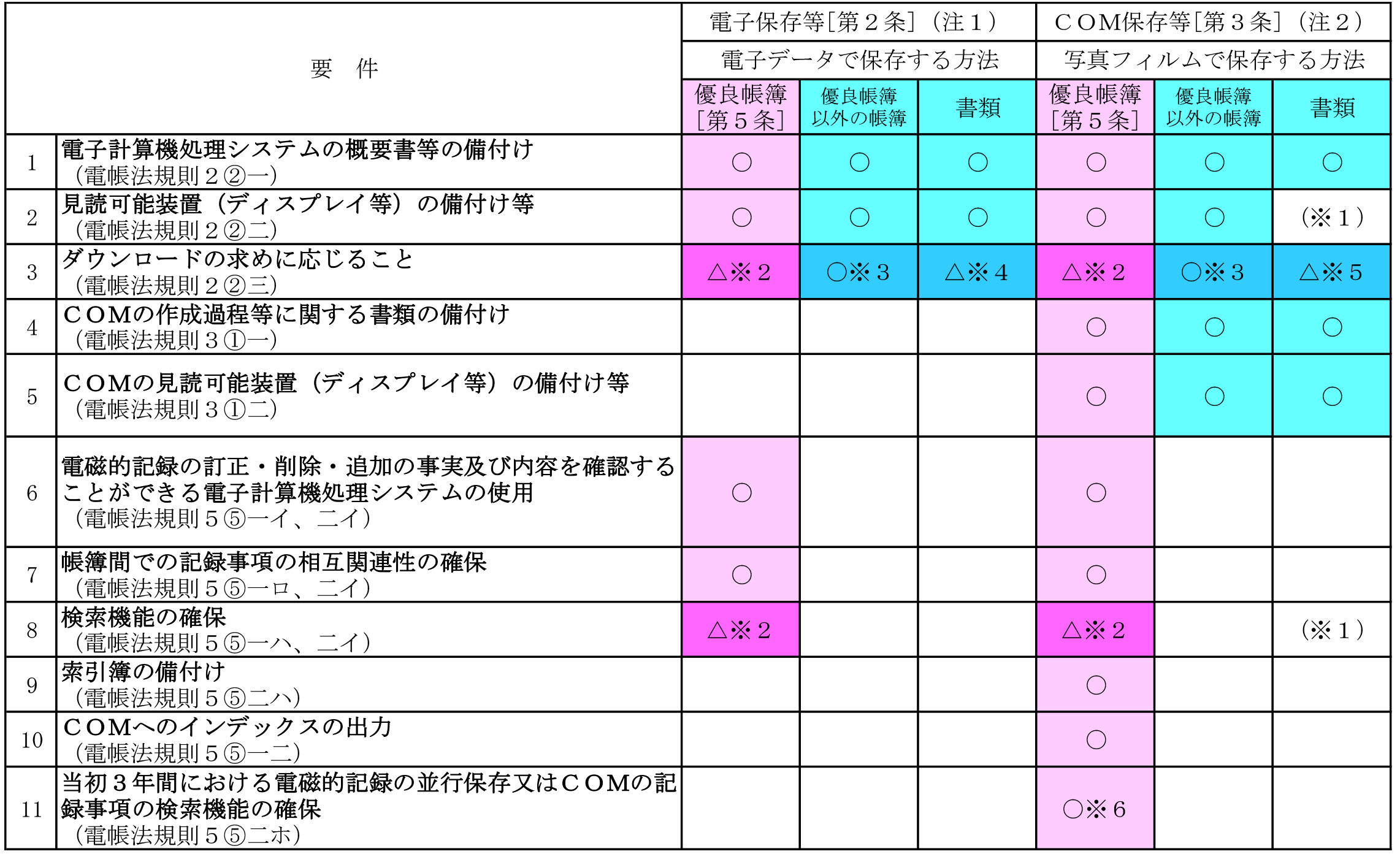

4.国税関係帳簿書類の電磁的記録等及び国税関係帳簿の過少申告加算税の軽減措置の要件

電磁的記録等による国税関係帳簿書類の保存等に当たっては、電子計算機処理システムの概要書等の備付け等の要件を満たす必要があります(電帳法規則2、3)。国税関係帳簿と国税関係書類では、それらの保存等を行う場合の要件の内容が異なり、国税関係帳簿についてはさらに、過少申告加算税の軽減措置の対象となる信頼性の高い帳簿である優良な電子帳簿(電帳法規則5)とそれ以外の帳簿(電帳法規則2、3)に区分されたことにより、それぞれ要件が異なっています。

【電磁的記録等による保存等の要件の概要(電帳法施行規則第2条・第3条・第5条)】

(注1)「電子保存等」とは、①帳簿の電磁的記録による備付け及び保存又は②書類の電磁的記録による保存

(注2)「COM保存等」とは、①帳簿の電磁的記録による備付け及びCOMによる保存又は②書類のCOMによる保存

※1 当初3年間の電磁的記録の並行保存を行う場合の要件

※2 「ダウンロードの求め」に応じる場合には、検索機能のうち、範囲を指定して条件を設定できる機能及び二以上の任意の記録項目を組み合わせて条件を設定できる機能は不要

※3 優良帳簿の要件を全て満たしている場合には「ダウンロードの求めに応じること」の要件は不要

※4 検索機能の確保に相当する要件を満たしている場合には「ダウンロードの求めに応じること」の要件は不要

※5 索引簿の備付け、COMへのインデックスの出力及び当初3年間における電磁的記録の並行保存又はCOMの記録事項の検索機能の確保に相当する要件を全て満たしている場合には「ダウンロードの求めに応じること」の要件は不要

※6 検索機能については、ダウンロードの求めに応じれば、検索機能のうち、範囲を指定して条件を設定できる機能及び二以上の任意の記録項目を組み合わせて条件を設定できる機能は不要

「優良帳簿」については、一定の場合に、あらかじめ、適用届出書を所轄税務署長等に提出したうえで、過少申告加算税の軽減措置の適用を受けることができます。

出典:国税庁 令和3年7月「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」

(文責:税理士法人FP総合研究所)