【No372】子会社株式簿価減額特例の見直し

令和4年度の税制改正において、国際課税に関して、子会社株式簿価減額特例の見直しがありました。

(1)子会社株式簿価減額特例の概要

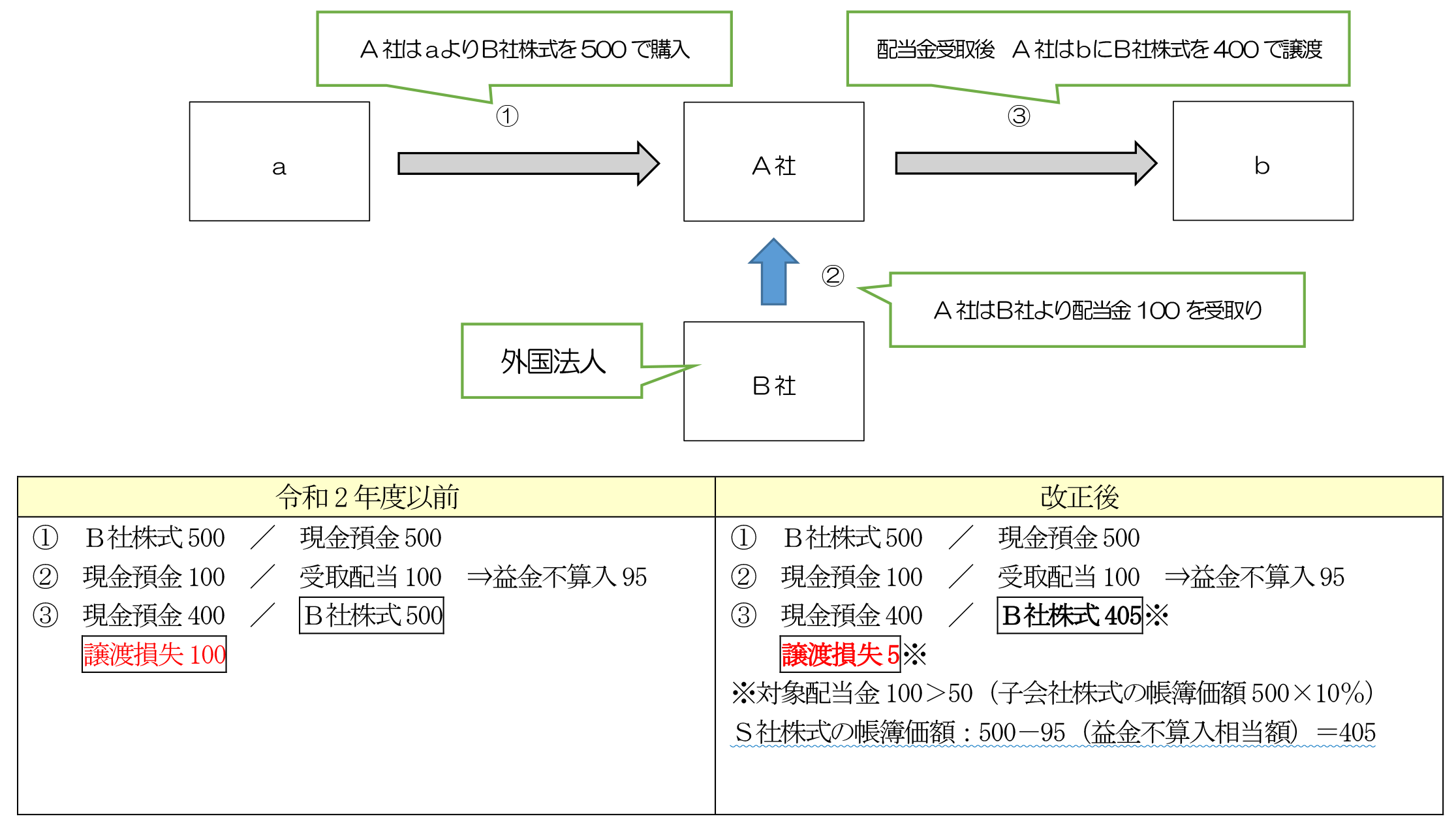

法人が一定の要件を満たした子会社から配当を受け取った場合、当該受取配当金は、子会社が内国法人の場合には最大で100%、外国法人では最大で95%が益金不算入となります。

なお、配当を行った子会社の価値は下落することになりますので、この株価が下落したタイミングで当該子会社の株式を売却することにより、意図的に譲渡損失を生じさせることが可能となっていました。

令和2年度税制改正後、こうした子会社からの配当と子会社株式の譲渡を組み合わせた租税回避を防ぐための措置が導入され、法人が「特定関係子会社法人」(注1)から受け取る「対象配当金額」(注3)が、特定関係子会社法人の株式等の帳簿価額の10%相当額を超える場合には、その対象配当金額のうち「益金不算入相当額」(注4)を、その株式等の帳簿価額から引き下げることとなりました。

(注1)「特定関係子法人」とは、配当決議日において「特定支配関係」(注2)を有する他の法人をいいます。

(注2)「特定支配関係」とは、一の者(一の者と特殊の関係のある者を含む。)が他の法人の株式等又は一定の議決権の数等の50%超を直接又は間接に有する場合における当該一の者と他の法人との関係等をいいます。

(注3)「対象配当金額」とは、法人が特定関係子法人から受ける配当等の額(その事業年度の開始の日からその受ける直前までにその特定関係子法人から受ける配当等の額を含む。)をいいます。

(注4)「益金不算入相当額」とは、受取配当益金不算入制度により益金不算入とされる金額に相当する金額をいいます。

(2)適用除外要件

一方で、以下の配当等の金額は適用除外とされています。

① 内国株主割合要件

内国普通法人である特定関係子法人の設立の日から特定支配関係発生日(法人との間に特定支配関係を有することとなった日をいう。以下同じ。)までの間において、その発行済株式の総数等の90%以上を内国普通法人若しくは協同組合等又は居住者が有する場合の対象配当金額

② 特定支配日利益剰余金額要件

支配関係発生後の利益剰余金の純増額に着目した以下の計算で配当金額が純増額

(配当を受け取る直前事業年度末の子会社の利益剰余金)- (親会社が受け取った配当金額)}

≧(子会社になる直前の事業年度末の利益剰余金に一定の金額を加味した金額)

③ 10年超支配要件

特定支配関係発生日から10年を経過した日以後に受ける配当等の額

④ 金額要件

対象配当額が2,000万円を超えない場合におけるその対象配当金額

(3)令和4年度の見直し

一点目、上記(2)②の特定支配日利益剰余金要件の見直しがされました。

(配当を受け取る直前事業年度末の子会社の利益剰余金 +期中増加利益剰余金)-(親会社が受け取った配当金額)}

≧(子会社になる直前の事業年度末の利益剰余金に一定の金額を加味した金額)

二点目、次のいずれかに該当する場合は、適用回避防止規定を適用しないこととされます。(回避防止措置が不適用となる場合の拡充)

①対象配当等の額に係る基準時以前10年以内に子法人との間にその子法人による特定支配関係があった法人(孫法人等)の全てがその設立の時からその基準にまで継続してその子法人との間にその子法人による特定支配関係がある法人(継続関係法人)である場合

②次のいずれにも該当する場合

イ.その親法人と孫法人との間に、その孫法人の設立の時からその孫法人から子法人に支払う配当等の額に係る基準時までに継続して親法人に特定支配関係がある場合

ロ.その基準時以前10年以内にその孫法人との間にその孫法人による特定支配関係があった法人(ひ孫法人等)の全てがその設立の時からその基準時まで継続して継続関係法人である場合

子会社が期中配当する場合や孫会社等を設立後継続支配している場合等に、子会社株式の簿価を減額することなく配当できるようにする見直しです。日本企業の海外での健全な事業活動に過度な負担が及ばないための修正とみられます。

(4)適用関係

この規定は、令和2年4月1日以後に開始する事業年度において受ける対象配当等の額について適用されます。

(制度開始に遡及して今回の改正が適用されます。)

(文責:税理士法人FP総合研究所)