【No371】電子書籍の購入等に係る消費税の取扱い

近年、新型コロナウイルス感染症拡大に伴う外出自粛の影響もあり、動画配信サービスなどのデジタルコンテンツの利用が増えています。このデジタルコンテンツの配信等の取引は、消費税法において「電気通信利用役務の提供」に該当します。今回、消費者を対象としたデジタルコンテンツの配信等のサービス(いわゆる「消費者向け電気通信利用役務の提供」)を事業者が受けた場合の消費税の取扱いについてまとめてみました。

(1)用語の意義

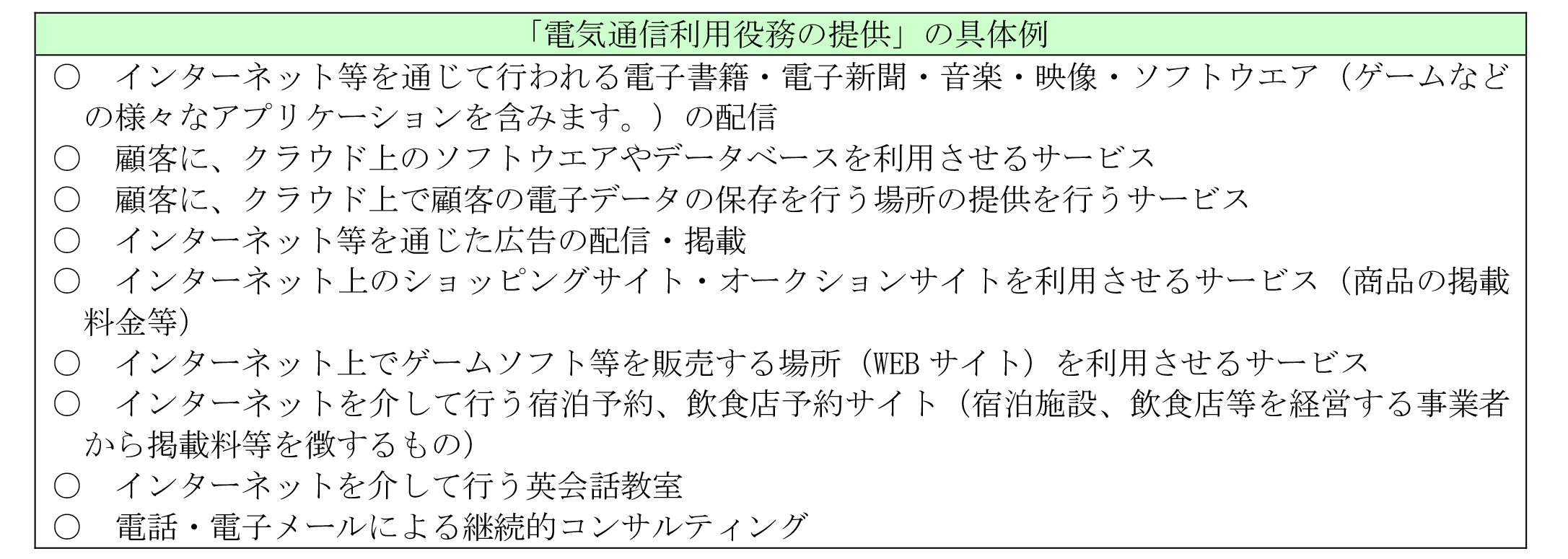

➀電気通信利用役務の提供

電気通信利用役務の提供とは、電気通信回線を介して行われる著作物の提供その他の電気通信回線を介して行われる役務の提供をいい、次に掲げるようなものが該当します。

なお、電話、FAX、インターネット回線など、他社間の情報の伝達を単に媒介する役務の提供は除かれます。(消基通5-8-3)

②消費者向け電気通信利用役務の提供

法令において定義されておりませんが、消費者向け電気通信利用役務の提供に該当するものは、例えば、次のようなものが該当します。

(2)電気通信利用役務の提供に係る国内取引の判定

消費税は、国内において事業者が行った資産の譲渡等を課税の対象としており、その資産の譲渡等が国内で行われたかどうかの判定は、次の区分に応じ、それぞれに定める場所が国内にあるかどうかにより行います。(消法4条③)

(注)「電気通信利用役務の提供」は、役務の提供を受けた者の住所等により判定するため、内国法人の国外支店等が電気通信利用役務の提供を受けた場合であっても、原則として国内取引となります。(消基通11-2-13の2)

(3)仕入税額控除の要件

国内事業者が「消費者向け電気通信利用役務の提供」を受けた場合における課税関係は、次のようになります。

➀国内事業者から受けた場合

通常の課税仕入れと同様に仕入税額控除を適用することができます。

②国外事業者から受けた場合

国内における課税仕入れとして仕入税額控除の対象となりますが、経過措置により、当分の間、仕入税額控除の適用が制限されます。

ただし、登録国外事業者から受けたものについては、一定の書類の保存を要件として、仕入税額控除を適用することができます。(平成27年改正法附則38条➀)

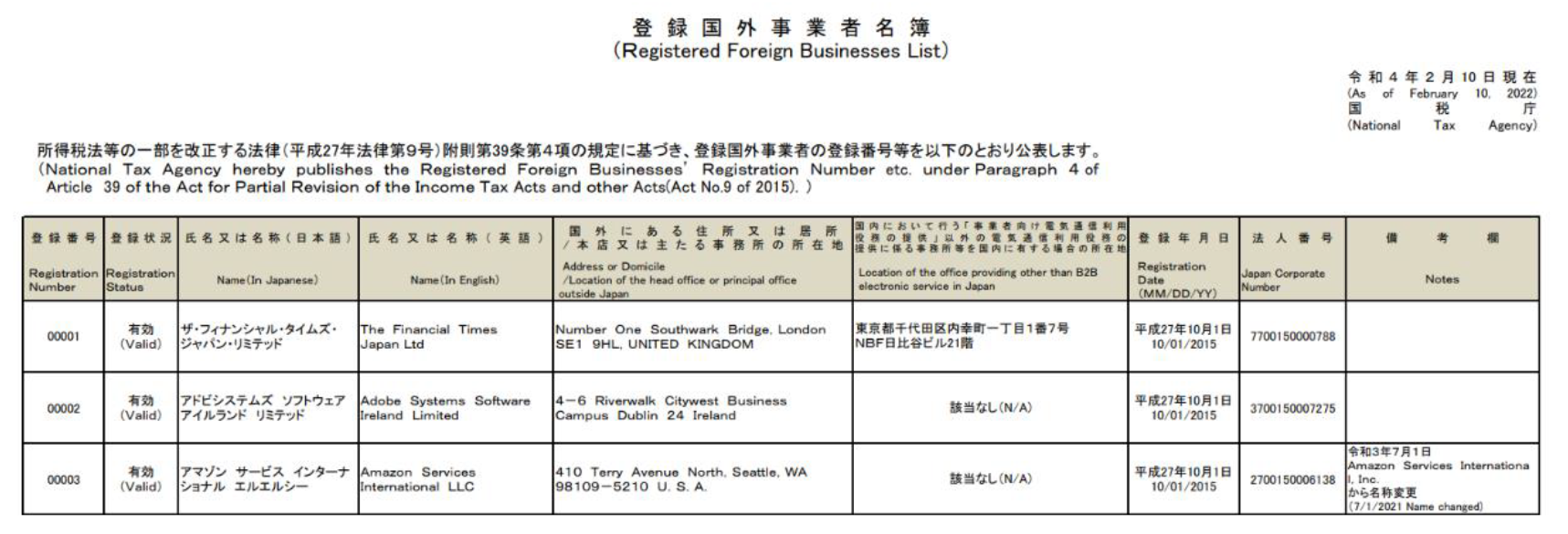

(4)登録国外事業者とは

登録国外事業者とは、消費税の課税事業者であることその他一定の要件を満たす国外事業者で、国税庁長官の登録を受けた者をいいます。

また、登録国外事業者に該当するかどうかは、国税庁において公表されている登録国外事業者名簿から確認することができます。

(5)インボイス制度の導入による仕入税額控除への影響

令和5年10月から適格請求書等保存方式(いわゆる「インボイス制度」)が導入されることに伴い、登録国外事業者制度は廃止され、インボイス制度に吸収されることになります。

また、令和5年9月1日において登録国外事業者であり、「登録国外事業者の登録の取消しを求める旨の届出書」を提出していない者は、令和5年10月1日において適格請求書発行事業者の登録を受けたものとみなされます。(平成28年改正法附則45条)

つまり、インボイス制度導入後は、通常の課税仕入れと同様に、適格請求書発行事業者が発行するインボイス(適格請求書)等の保存を要件として、仕入税額控除を適用することができます。

なお、適格請求書発行事業者以外の者から行った課税仕入れについては、原則として仕入税額控除の適用を受けることができませんので、その実態は現行制度と変わらないものと考えられます。

(文責:税理士法人FP総合研究所)