【No379】中小企業経営者が毎月確認すべき経営指標 その3

企業経営者は、現在の自社の業績と外部環境とを勘案し、経営の意思決定を速やかに行う必要があります。そのためには、自社の現在の業績は常に把握しておかなければなりません。このためには、読み解くことが難解な財務諸表を可視化し、感覚的に理解することが欠かせません。そこで、自社の業績を的確に把握するためのツールを5回にわたってご紹介いたします。

第3回目は、当期の各月の損益の状況を理解するための「月次推移損益計算書」と、過去の損益と当期の損益の状況を理解するための「三期比較損益計算書」です。

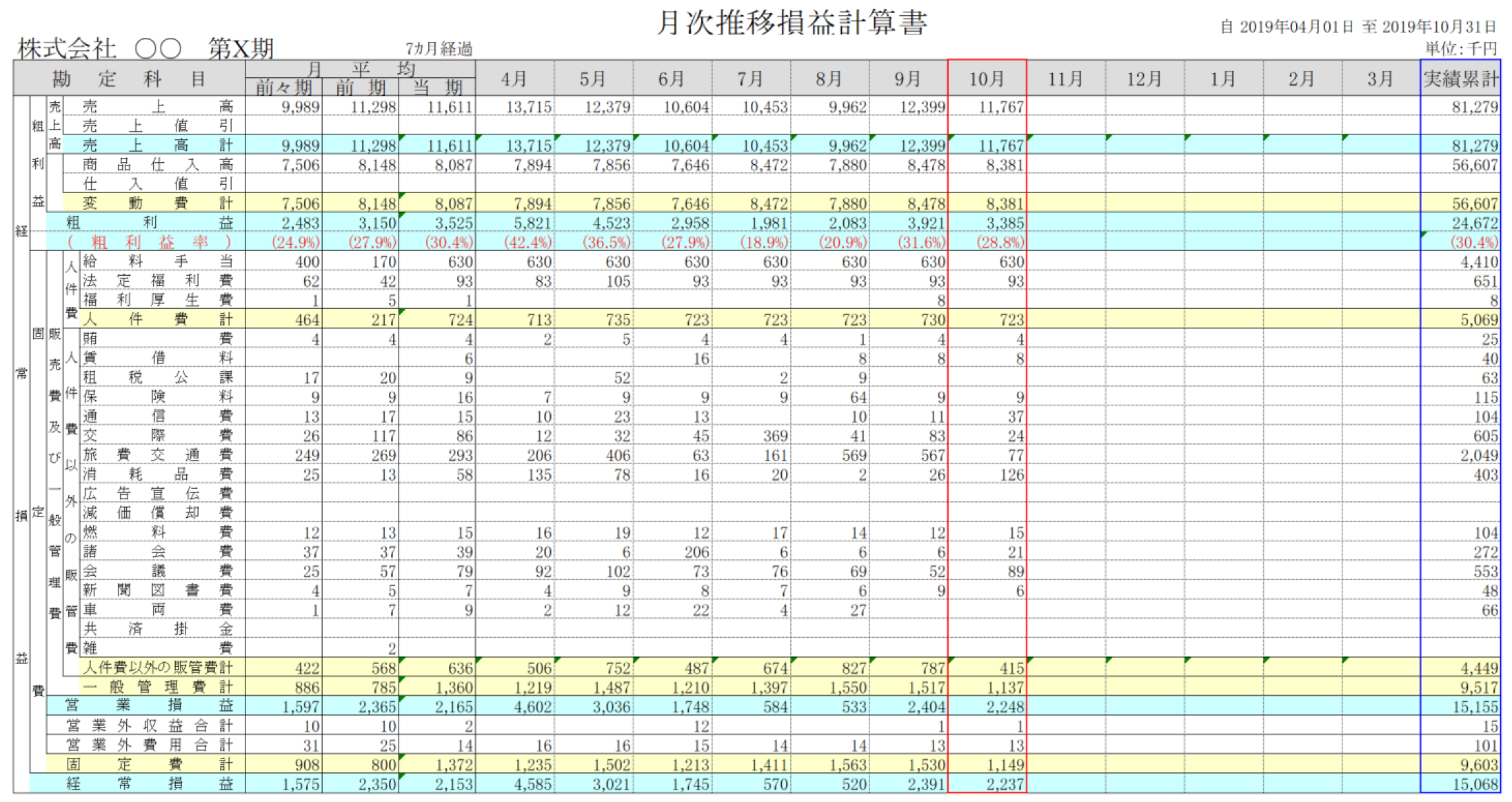

1.月次推移損益計算書

月次推移損益計算書は、当期の期首から現在までの、各月の損益を時系列に並べます。

確認するポイント

月次推移損益計算書で確認していただきたい事項は以下のとおりです。

①当月(単月)の利益が黒字か、あるいは、赤字かの確認

②当月の売上高・粗利益・固定費が、当期の他の月に比べてイレギュラーなものが発生していないかの確認

③当期の月平均の売上高・粗利益・固定費が、前期・前々期の月平均と比較して多かったのか、少なかったのかの確認

売上高や固定費の支出について、季節変動(月ごとの変動)が少ない会社の場合には、粗利益率(粗利益/売上高)と毎月の固定費さえわかれば、各月の営業利益が黒字にするために必要な売上高を、おおまかに理解することも可能です。

(例)粗利益率30% 固定費150万円/月

150万円(固定費) ÷ 30%(粗利益率) = 500万円(利益を黒字化するために必要な1か月の売上高)

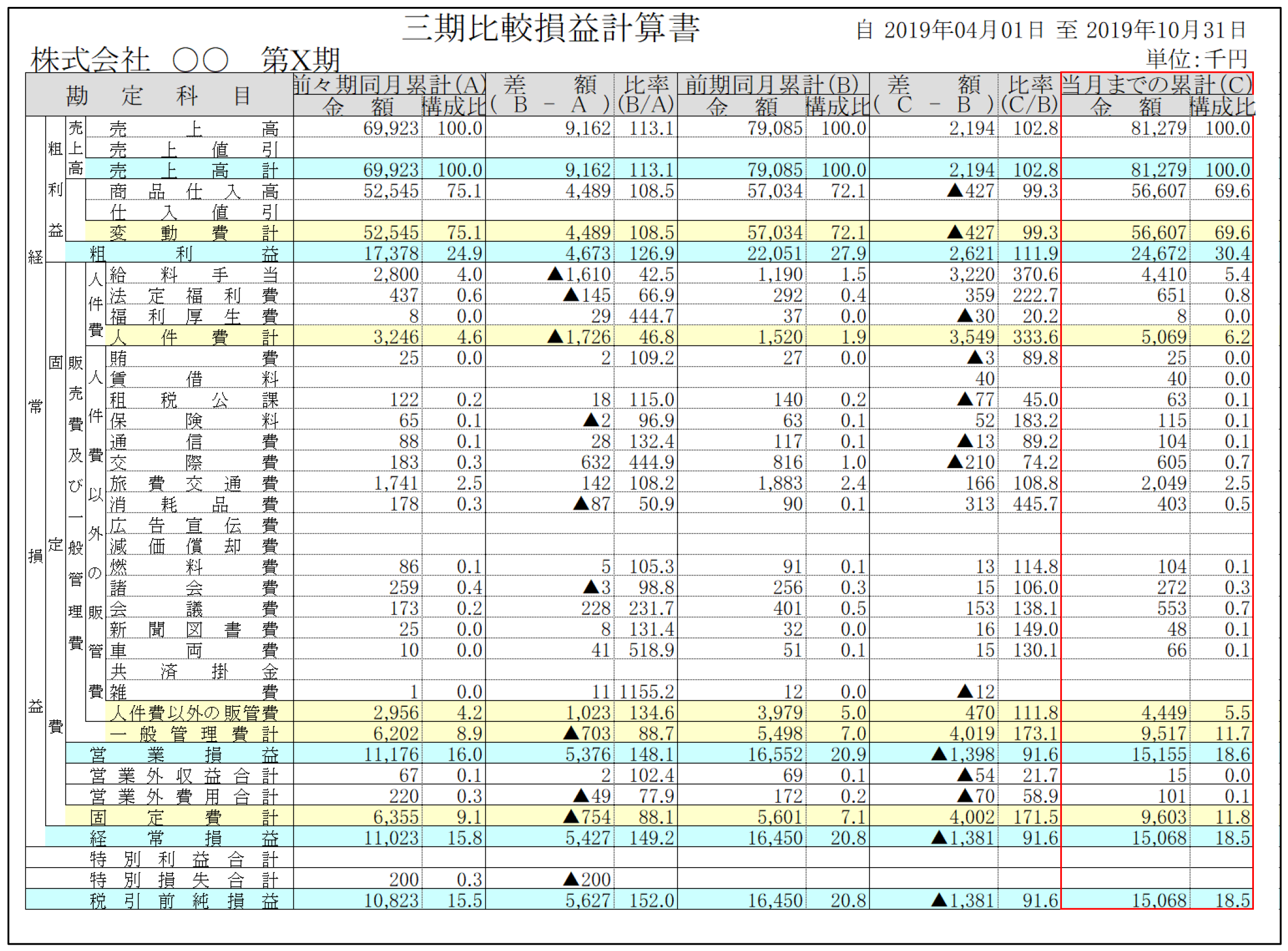

2.三期比較損益計算書

三期比較損益計算書は、当期の現時点までの損益と、前期・前々期の同月までの利益を集計し、比較できるようにしています。

確認するポイント

三期比較損益計算書で確認していただきたい事項は以下のとおりです。

当期の実績値が、前期・前々期の過去値に比べて大幅に増加しているか、減少しているか

売上高や固定費のについて、季節変動(月ごとの変動)が大きい会社であると、月次推移損益計算書ではイレギュラーな数値を見つけるのか困難になります。季節変動の大きい業態であれば、前期同月や前々期同月の累計損益と比較することによって、当期の累計損益の進捗状況を図る必要があります。

また、翌月以降の損益の予測を行うことによって、当期末時点での損益をあらかじめ知ることができます。当期末の利益をあらかじめ知っていることにより、節税を行った方が良いのか、あるいは、さらに利益を計上することが必要なのか等の経営判断が可能となります。

(文責:税理士法人FP総合研究所)