【No380】暗号資産について (法人税関係)

法人で生じる暗号資産に関する取扱いについてまとめてみました。

1.暗号資産とは

暗号資産とは、暗号を使用した「交換するための媒体」で、オンラインサービス上で経済活動を行うことが可能な貨幣価値を持つ物体のない”仮想”の通貨です。日本円や米ドルなどの法定通貨に対し、特定の国家及びその他の者による価値の保証を持たない通貨であり、デジタル通貨とも言われます。

暗号資産はボラティリティ(値動きの幅)が大きいことから投資目的で購入されることが多いと思われますが、暗号資産を買い物や給料の支払手段として利用する事例も生じてきました。

2.税法上の取扱い

暗号資産を売却又は使用することにより生ずる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され所得税の確定申告が必要となります。

法人においては所得税の取扱いに準じることとなりますが、法人で想定される事例をまとめてみました。

(1)暗号資産の取得価額

暗号資産の取得価額は、その取得の方法により、それぞれ次のとおりとされています。

① 対価を支払って取得(購入)した場合

購入時に支払った対価の額

② 贈与又は遺贈により取得した場合(次の③の場合を除く)

贈与又は遺贈の時の価額(時価)

③ 相続人に対する死因贈与、相続、包括遺贈又は相続人に対する特定遺贈により取得した場合

被相続人の死亡の時に、その被相続人が暗号資産について選択していた方法により評価した金額(被相続人が死亡時に保有する暗号資産の評価額)

④ 上記以外の場合

その取得時点の価額(時価)

法人の場合には①に該当することが主流ですが、国内の暗号資産交換業者から、暗号資産を購入し、その際に手数料を支払った場合には、購入の代価と手数料を加算した金額となります。

(例)1月2日4BTCを4,000,000円で購入し、購入時に手数料1,100円(消費税等込)を支払った場合。

購入の代価4,000,000円+手数料1,100円=4,001,100円 (単価:1,000,275円/1ビットコイン)

(注)以後、事例では暗号資産のひとつビットコイン(以後、BTCとしています)で説明していきます。

(2)暗号資産で商品を購入した場合

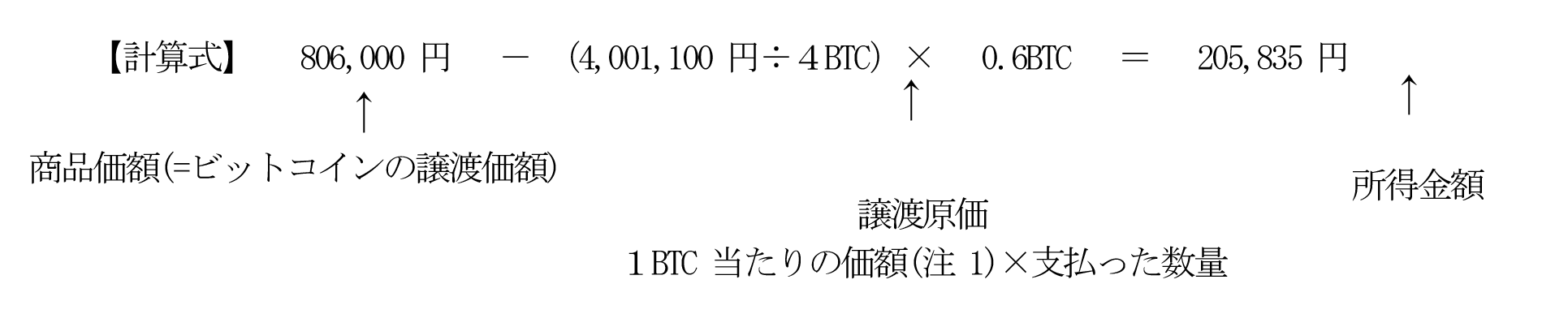

(例) 4月2日 806,000 円(消費税等込)の商品を購入する際の決済に 0.6 BTC を支払った場合。(取引時における交換レートは1BTC=1,350,000 円) この場合の所得金額は、次の計算式のとおりです。

(注1) 総平均法又は移動平均法のうちいずれか選択した方法(選択しない場合、個人においては総平均法、法人においては移動平均法)により計算した金額となります。

(注2) その他の必要経費がある場合には、その必要経費の額を差し引いた金額となります。

保有する暗号資産で商品を購入した場合、保有する暗号資産を譲渡したことになりますので、 この譲渡に係る所得金額は、その暗号資産の譲渡価額とその暗号資産の譲渡原価等との差額となります。

⇒仕入原価806,000(税込)ともに205,835円の譲渡益が発生します。

(3) 暗号資産の譲渡損益の計上時期

暗号資産の売却、暗号資産での商品の購入又は暗号資産同士の交換といった暗号資産取引を行ったことにより生じた譲渡損益は、いつの事業年度の益金の額又は損金の額に算入すればよいでしょうか。

暗号資産の売却等に係る契約をした日(約定日)の属する事業年度の益金の額又は損金の額に算入します。

暗号資産の売却、暗号資産での商品の購入又は暗号資産同士の交換を行う取引は、いずれも暗号資産の譲渡に該当しますので、これらの取引に係る譲渡損益は、その譲渡に係る約定をした日の属する事業年度において益金の額又は損金の額に算入すること(いわゆる約定日基準)になります。

(4) 暗号資産の期末時価評価

法人が事業年度終了の時において有する暗号資産(活発な市場が存在する暗号資産(注)(以下「市場暗号資産」といいます。)に限ります。)については、時価法により評価した金額(以下「時価評価金額」といいます。)をもってその時における評価額とする必要があります。なお、その市場暗号資産を自己の計算において有する場合には、その評価額と帳簿価額との差額(本問において「評価損益」といいます。)は、その事業年度の益金の額又は損金の額に算入する必要があります。

また、この評価損益は翌事業年度で洗替処理をすることになります。

なお、時価評価金額は、暗号資産の種類ごとに次のいずれかにその暗号資産の数量を乗じて計算した金額とされています。

① 価格等公表者によって公表されたその事業年度終了の日における市場暗号資産の最終の売買の価格(※1)

(※1) 公表された同日における最終の売買の価格がない場合には、同日前の最終の売買の価格が公表された日でその事業年度終了の日の最も近い日におけるその最終の売買の価格となります。

② 価格等公表者によって公表されたその事業年度終了の日における市場暗号資産の最終の交換比率×その交換比率により交換される他の市場暗号資産に係る上記①の価格(※2)

(※2) 公表された同日における最終の交換比率がない場合には、同日前の最終の交換比率が公表された日でその事業年度終了の日に最も近い日におけるその最終の交換比率に、その交換比率により交換される他の市場暗号資産に係る上記①の価格を乗じて計算した価格となります。

(注) 活発な市場が存在する暗号資産とは、法人が保有する暗号資産のうち次の要件の全てに該当するものをいいます。

イ. 継続的に売買価格等(※3)が公表され、かつ、その公表される売買価格等がその暗号資産の売買の価格又は交換の比率の決定に重要な影響を与えているものであること。

(※3)売買価格等とは、売買の価格又は他の暗号資産との交換の比率をいいます。

ロ.継続的に上記イの売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。

ハ 次の要件のいずれかに該当すること。

(イ) 上記イの売買価格等の公表がその法人以外の者によりされていること。

(ロ) 上記ロの取引が主としてその法人により自己の計算において行われた取引でないこと。

(5) 暗号資産による給与等の支払

従業員からの要望を受け、労働協約で別段の定めを設け、月々の給与等の一部を 取引所で売買可能な暗号資産で支払うことになった法人において、給与に係る所得税の源泉徴収をどのように行えばよいでしょうか。

(例)10月10日 従業員の9月分給与について、200,000円を現金で支払い、一部を当社が保有する暗号資産(給与支給時の取引価格は50,000円)で支払した場合。

従業員の給与の支給額は、現金200,000円と暗号資産の価額50,000円を合計した250,000円となりますので、250,000円を給与の支給額(月額)として源泉徴収税額を計算することになり ます。

給与は、金銭で支給されるのが一般的ですが、労働協約で別段の 定めを設け、給与の一部を暗号資産で支給する場合、その暗号資産による支給分も給与所得の収入金額に該当します。

源泉徴収義務者である法人は、給与の支払の際、暗号資産の支給分も合わせて 源泉徴収税額の計算を行うことになります。なお、現金以外の現物給与については、その経済的利益を評価する必要がありますが、暗号資産の場合は、その支給時の価額で評価することになります。

(6) 暗号資産を譲渡した場合の消費税

国内の暗号資産交換業者を通じて、保有する暗号資産を譲渡した場合の消費税の課税関係はどうなるのでしょうか。

国内の暗号資産交換業者を通じた暗号資産の譲渡には、消費税は課されません。 消費税法上、支払手段及びこれに類するものの譲渡は非課税とされています。国内の暗号資産交換業者を通じた暗号資産の譲渡は、この支払手段等の譲渡に該当し、消費税は非課税となります。

また、消費税の確定申告を一般課税により行う場合には、仕入控除税額を計算する際、当課税期間の課税売上高、免税売上高及び非課税売上高を基に課税売上割合を算出することとなりますが、支払手段等に該当する当該暗号資産の譲渡については、課税売上割合の算出に当たって、非課税売上高に含めて計算する必要はありません。

(参考)

①暗号資産交換業者に対して暗号資産の売買に係る仲介料として支払う手数料は、仲介に係る役務の提 供の対価として支払うものですので、課税対象になります。 なお、暗号資産の売買を目的とした購入に係る手数料は、消費税の申告において個別対応方式を採用する場合、課税資産の譲渡等以外の資産の譲渡等にのみ要する課税仕入れ(いわゆる非課税売上げに対応する課税仕入れ)に該当することとなります。

②平成29年6月以前に国内において行った暗号資産の譲渡は、消費税の課税対象となります。なお、消費税の課税事業者に該当する方が、平成 29 年6月以前に国内において行った暗号資産の購入に係る課税仕入れについて仕入税額控除の適用を受けるためには、取引の相手方の氏名等一定の事項が記載された帳簿及び請求書等の保存が要件となりますが、暗号資産交換業者などの媒介者を介して行われる暗号資産の購入に関し、取引の相手方又は媒介者から請求書等の交付を受けられないなど、やむを得ない理由がある場合には、帳簿にその旨と媒介者の氏名等を記載して保存することとなります。

(出典:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」)

(文責:税理士法人FP総合研究所)