【No381】日本税理士会連合会の提案『インボイス制度の円滑な導入・実施について』

日本税理士会連合会は、5 月26 日にインボイス制度が実施を踏まえた柔軟な運用となるように「インボイス制度の円滑な導入・実施について」として次の2点を提案しています。

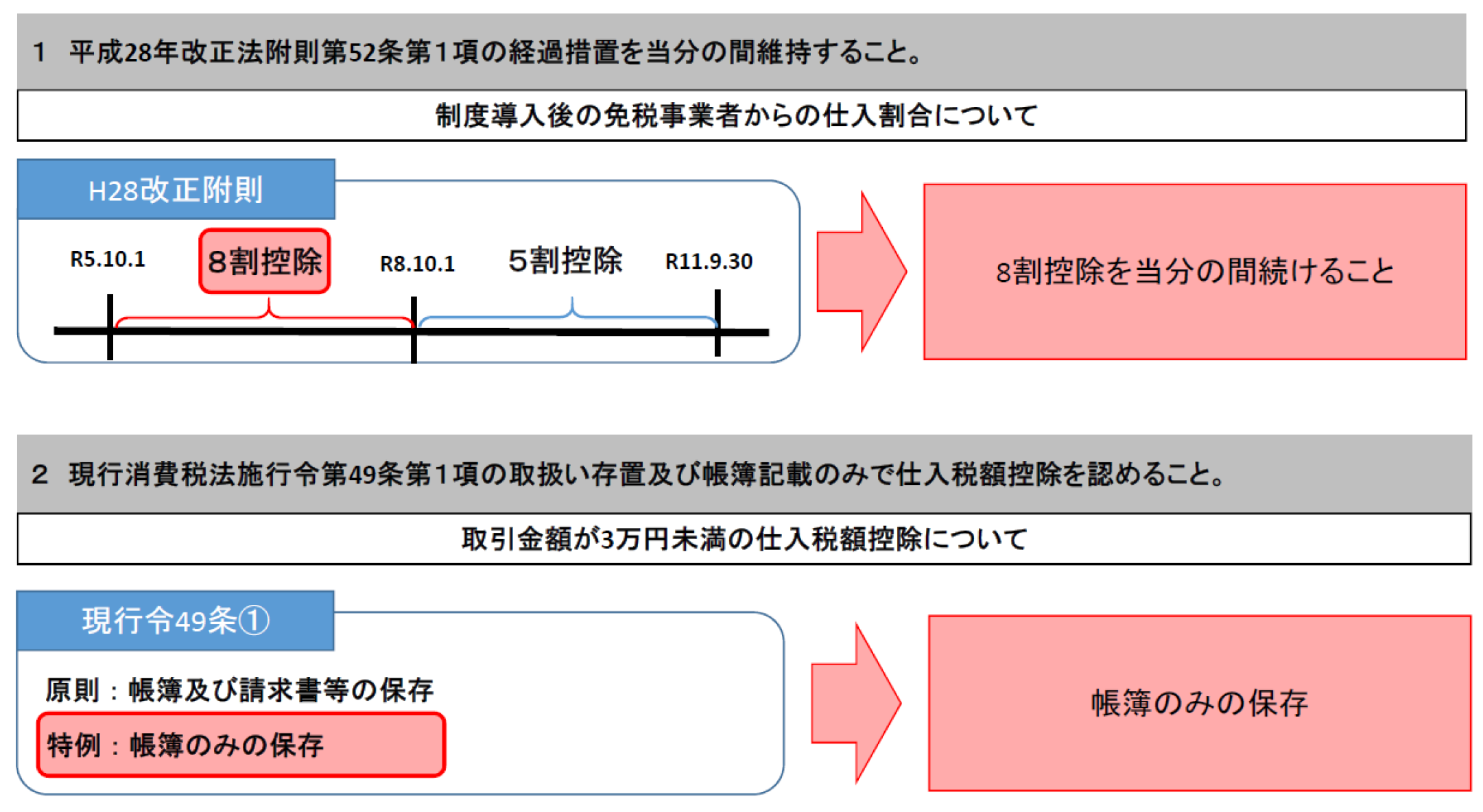

1.免税事業者が市場取引から排除されることを防止するため、「免税事業者の8割控除(平成28 年改正法附則第52 条第1項の経過措置)」を当分の間維持すること。

2.事業者等への過度な負担を避けるため、「取引金額が3 万円未満の仕入税額控除」について、請求書等の保存の有無にかかわらず「帳簿のみの保存」で仕入税額控除を認めること(現行消費税法施行令第49 条第1項第1号(少額取引)の取扱い)。

今回は、税理士会の提案「インボイス制度の円滑な導入・実施について」の内容について見て行きたいと思います。

1.『インボイス制度の円滑な導入・実施について』

2.平成 28 年改正法附則第 52 条第1項の経過措置

適格請求書等保存方式の下では、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません(新消法30⑦)。

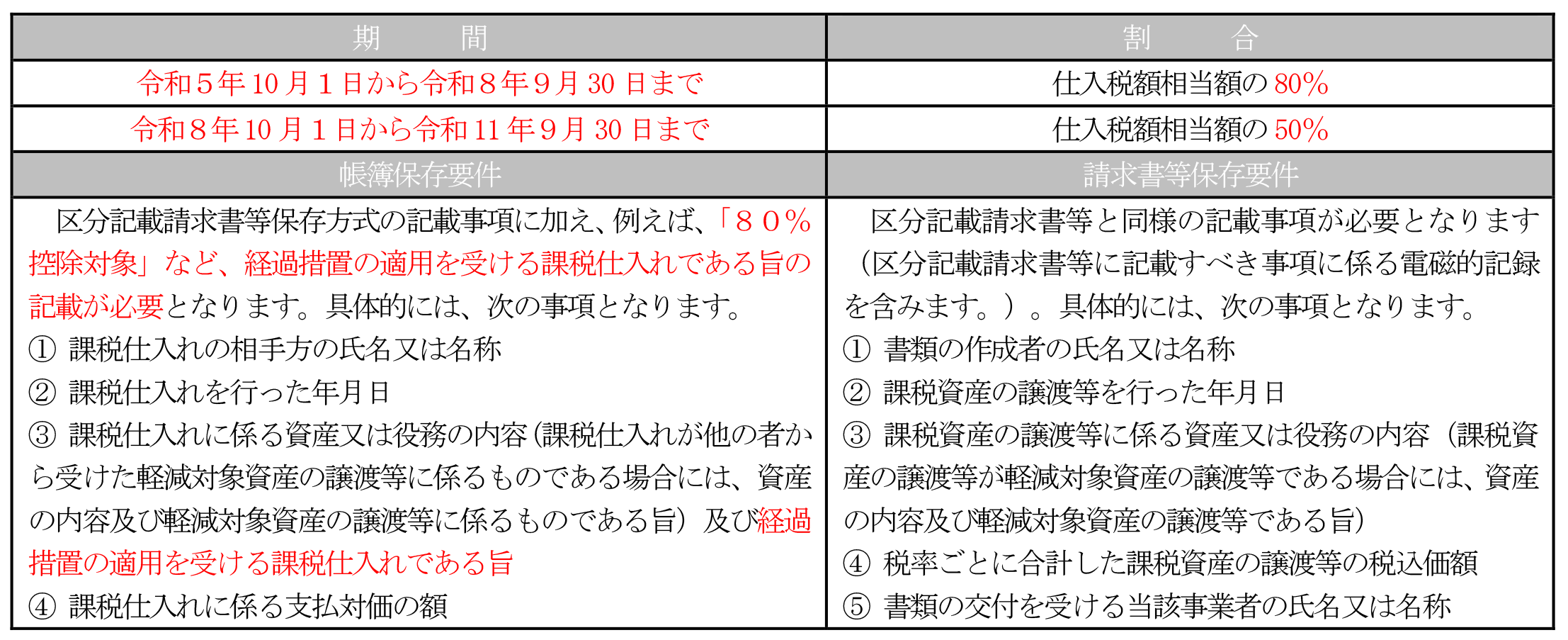

ただし、適格請求書等保存方式開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています(28 年改正法附則52、53)。経過措置を適用できる期間等は、次のとおりです。また、この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

3.現行消費税法施行令第49 条第1項の取扱い存置及び帳簿記載のみで仕入税額控除

課税仕入れ等に係る消費税額を控除するには、その事実を記載し、区分経理に対応した帳簿および事実を証する区分記載請求書等の両方を保存する必要があります(消費税法第30 条第7 項)。また、課税仕入れ等の事実を記載した帳簿、請求書等は、帳簿についてはその閉鎖の日、請求書等についてはその受領した日の属する課税期間の末日の翌日から 2 か月を経過した日から 7 年間保存することとされていますが、6年目と7年目については、いずれか一方を保存すればよいこととされています。

なお、取引の実態を踏まえ、次の特例的な取扱いがあります。軽減税率制度の実施後は、消費税率が軽減税率と標準税率の複数となることから、売上げと仕入れを税率ごとに区分して税額計算を行う必要がありますが、売上税額から仕入税額を控除するといった消費税額の計算方法は、適格請求書等保存方式においても現行と変わりません。

① 税込みの支払額が30,000 円未満の場合には、請求書等の保存を要せず、法定事項が記載された帳簿の保存のみでよいこととされています(消費税法施行令第49 条第1 項1 号)。

② 税込みの支払額が30,000 円以上であっても請求書等の交付を受けなかったことにつきやむを得ない理由がある場合には、請求書等の保存がなくても仕入税額控除ができますが、この場合には、法定事項を記載した帳簿にそのやむを得ない理由および相手方の住所または所在地を記載しなければならないこととされています。

出典:日本税理士会連合会 令和4年5月26 日 インボイス制度の円滑な導入・実施について

国税庁 令和4年4月「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

国税庁 タックスアンサーNo.6496 仕入税額控除をするための帳簿及び請求書等の保存

(文責:税理士法人FP総合研究所)