【No382】企業型確定拠出年金(企業型DC)の活用について

現役世代の多くが公的年金に対して「自分たちの世代では、受け取れる年金額が少なく、払った保険料が戻らないのでは?」という不安があり、「今の受給者と現役世代では、給付される年金額に大きな差がある」という意見もあります。

そこで今回は、公的年金(国民年金、厚生年金、共済年金)に加えて任意で導入ができる企業年金の一種で、企業が掛金を積み立て(拠出して)加入者である従業員が自ら資金を運用して受け取る企業型確定拠出年金(以下「企業型DC」という)における加入可能年齢の改正と節税効果・社会保険料減額等の活用についてご説明致します。

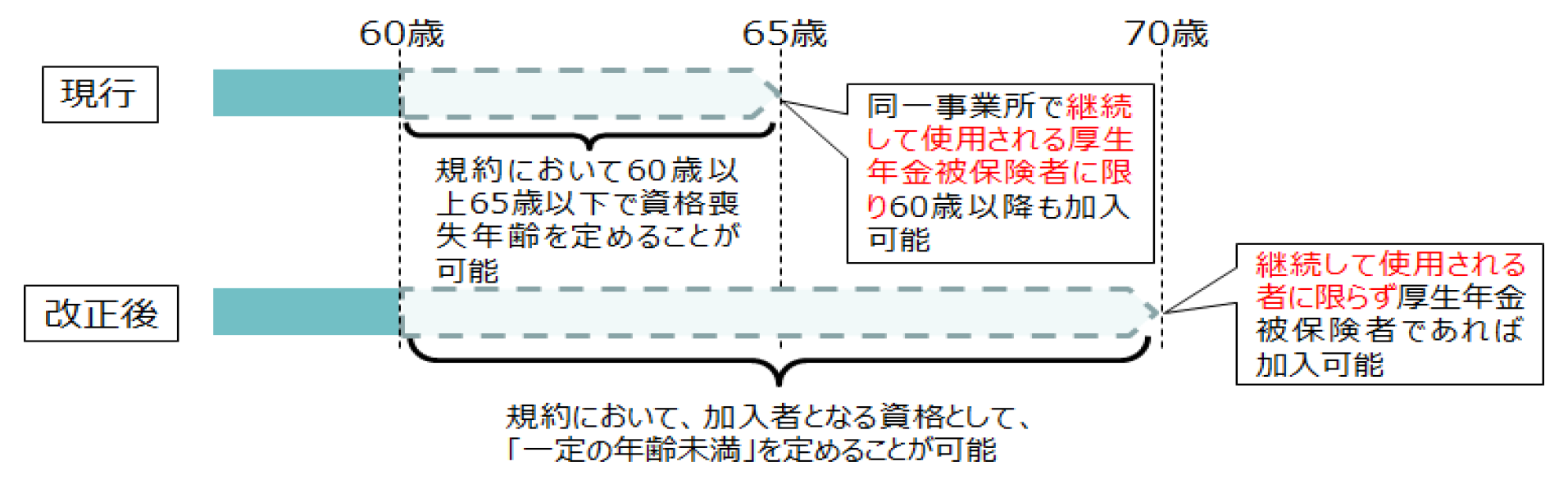

(1)企業型DC・iDeCoの加入可能年齢の拡大(2022年5月1日施行)

企業型DC

これまで企業型DCでは、60歳未満の厚生年金被保険者を加入者とするとされていました。また、60歳以降は規約に定めがある場合、60歳前と同一事業所で引き続き使用される厚生年金被保険者については65歳未満の規約で定める年齢まで加入者とすることができました。

企業の高齢者雇用の状況に応じた、より柔軟な制度運営を可能とするため2022年5月からは厚生年金被保険者(70 歳未満)であれば加入者とすることができるようになります。ただし、企業によって加入できる年齢などが異なります(※)。

※ 規約で定める企業型年金加入者となる一定の資格として、「一定の年齢未満」であることを定めることができます。例えば「60歳未満を加入者とする」や「65歳未満を加入者とする」といったように労使間で資格を定めることができます。ただし、一定の年齢を60歳より低い年齢とすることはできません。

出典:厚生労働省

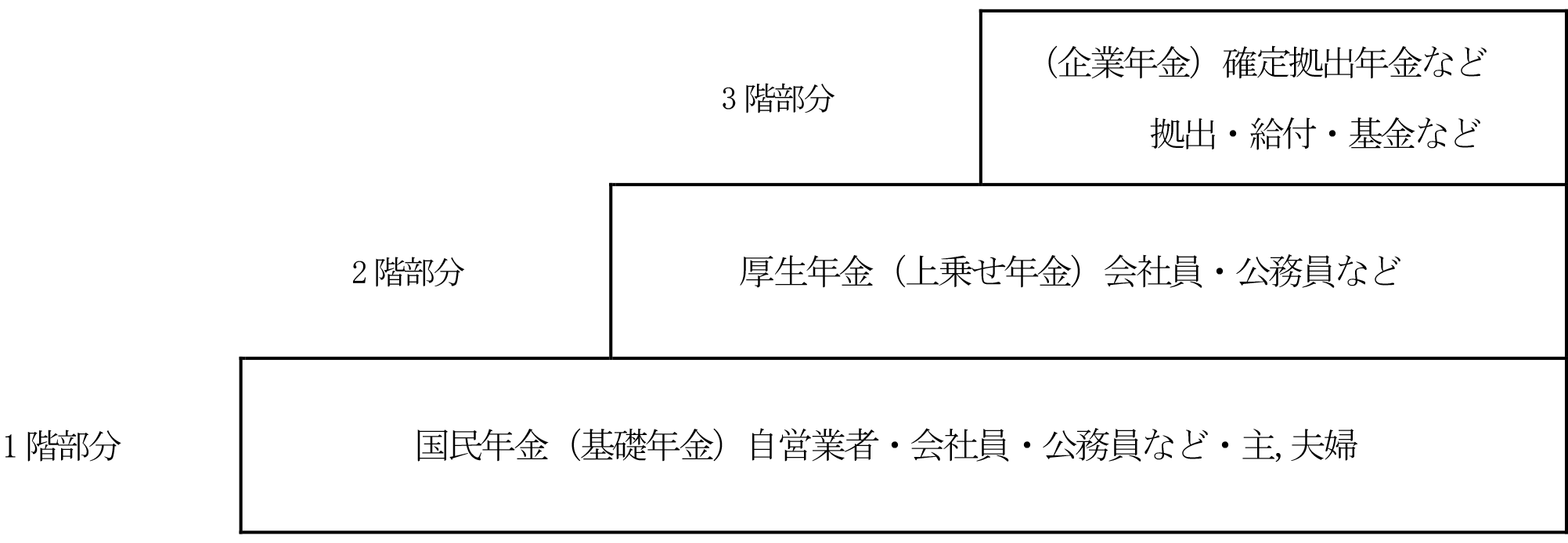

(2)公的年金制度のしくみ

*1階部分 と2階部分の合計が「公的年金」になります。

年金制度はその構成から「3階建て」と呼ばれています。1階部分に基礎年金(国民年金)、2階部分に厚生年金があり、企業型確定拠出年金はその上の3階部分にあたります。

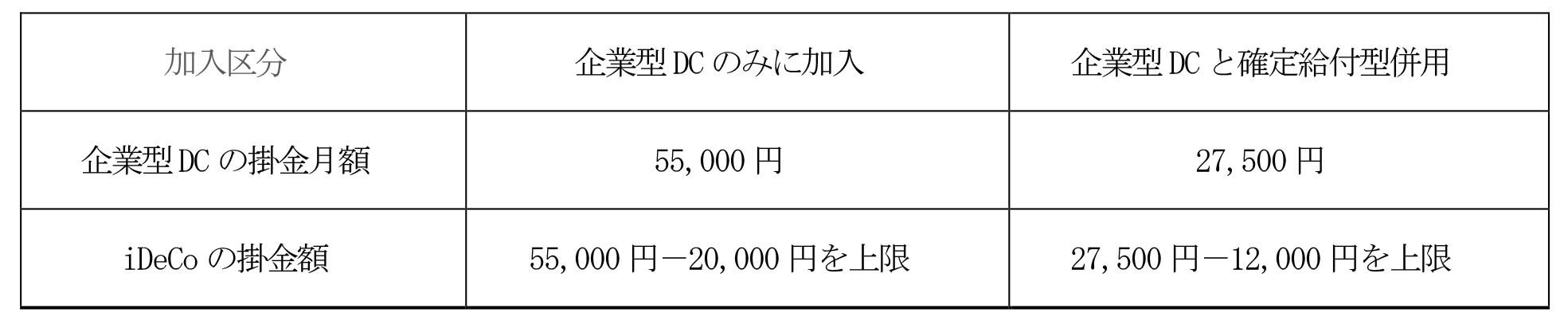

(3)掛金:基本的に企業が掛金を拠出する

企業型確定拠出年金の掛金は、企業が拠出する事業主掛金となっています。

『拠出限度額』

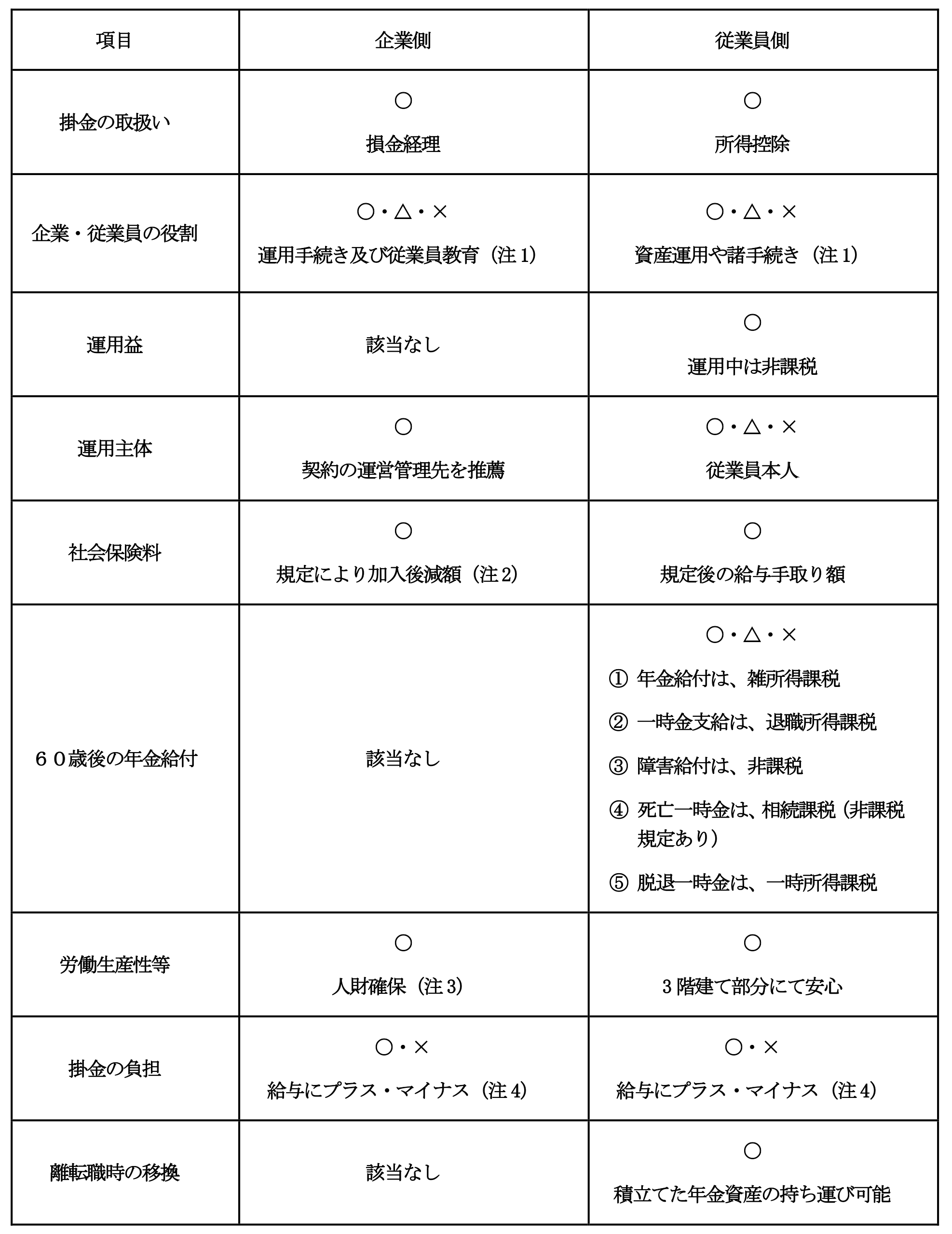

(4)活用後の企業側と従業員側 【〇有利・△検討・×不利】

(注1)運用指図は、従業員の自己責任であり、企業は従業員向け運用知識の投資教育を継続することが必要です。

(注2)給与の一部を掛金に充当する場合には、別途負担はなく、掛金は社会保険の算定基礎から外れるため、社会保険料の減額が見込まれます。

(注3)従業員採用時に企業年金加入項目があれば企業価値及び現従業員においては、離職率の低減につながります。

(注4)企業側は、給与の一部を掛金としてマイナスする場合は、社会保険料の会社負担が減額され、プラスする場合は保険料として経費化され、法人税額等の減額も見込まれます。

従業員側は、給与の一部を掛金とする場合は、社会保険料、所得税、住民税が少なくなり、手取り額が増える可能性があります。但し、将来の年金受取額に影響がでることもありますので、従業員への説明が必要です。

(文責:税理士法人FP総合研究所)