【No383】宗教法人の税務Part1「法人税」

「宗教法人には税金がかからないのか?」というご質問を受けることがあります。しかし宗教法人でも、一定の条件の下では様々な税金について納税義務が生じます。そこで今回は、法人税を中心に宗教法人の税務について解説します。

1.宗教法人と収益事業課税

株式会社などの普通法人の場合、各事業年度の全ての所得に対して法人税が課税されます。(全所得課税)

一方、宗教法人は収益事業から生じた所得にのみ法人税が課税されます。(収益事業課税)

なお収益事業課税の適用を受けるためには、収益事業に属する収益・費用(資産・負債を含む)と収益事業以外に属する収益・費用(資産・負債)を明確に区分経理する必要があります。(区分経理)

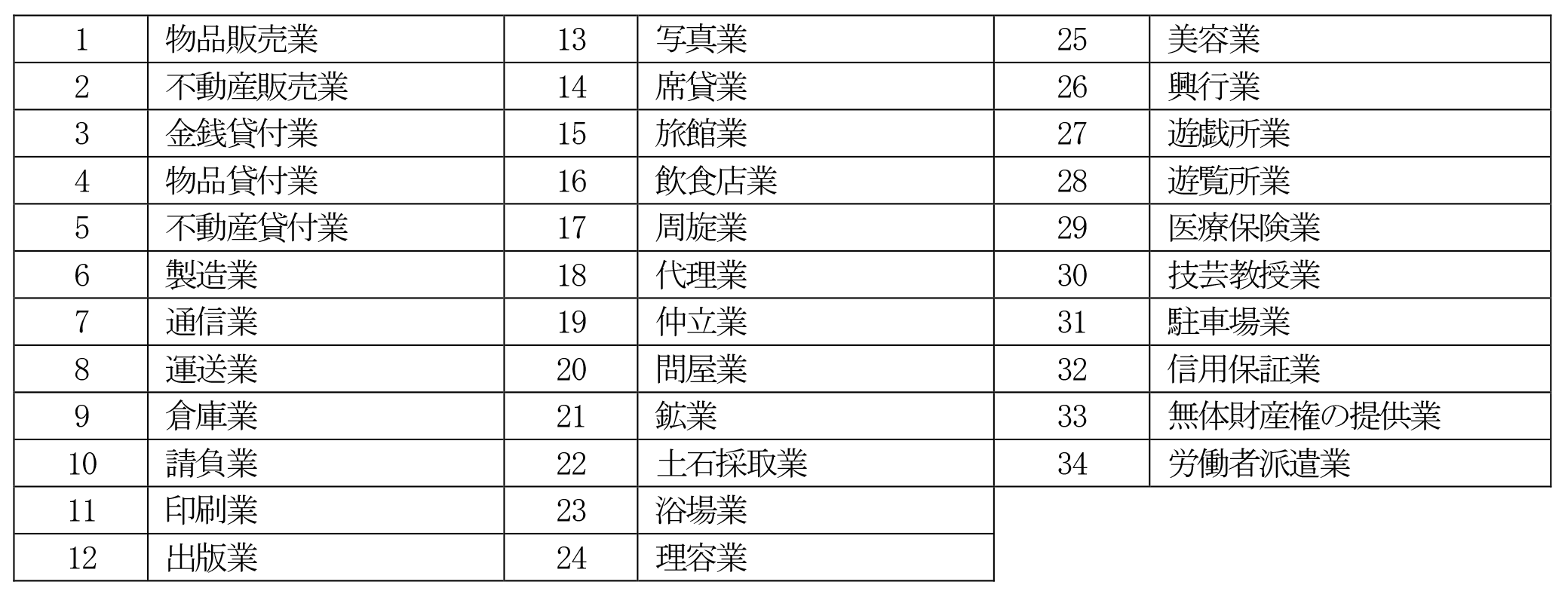

収益事業とは、次に掲げる34種類の事業のうち、継続して事業場を設けて営まれているものをいいます。

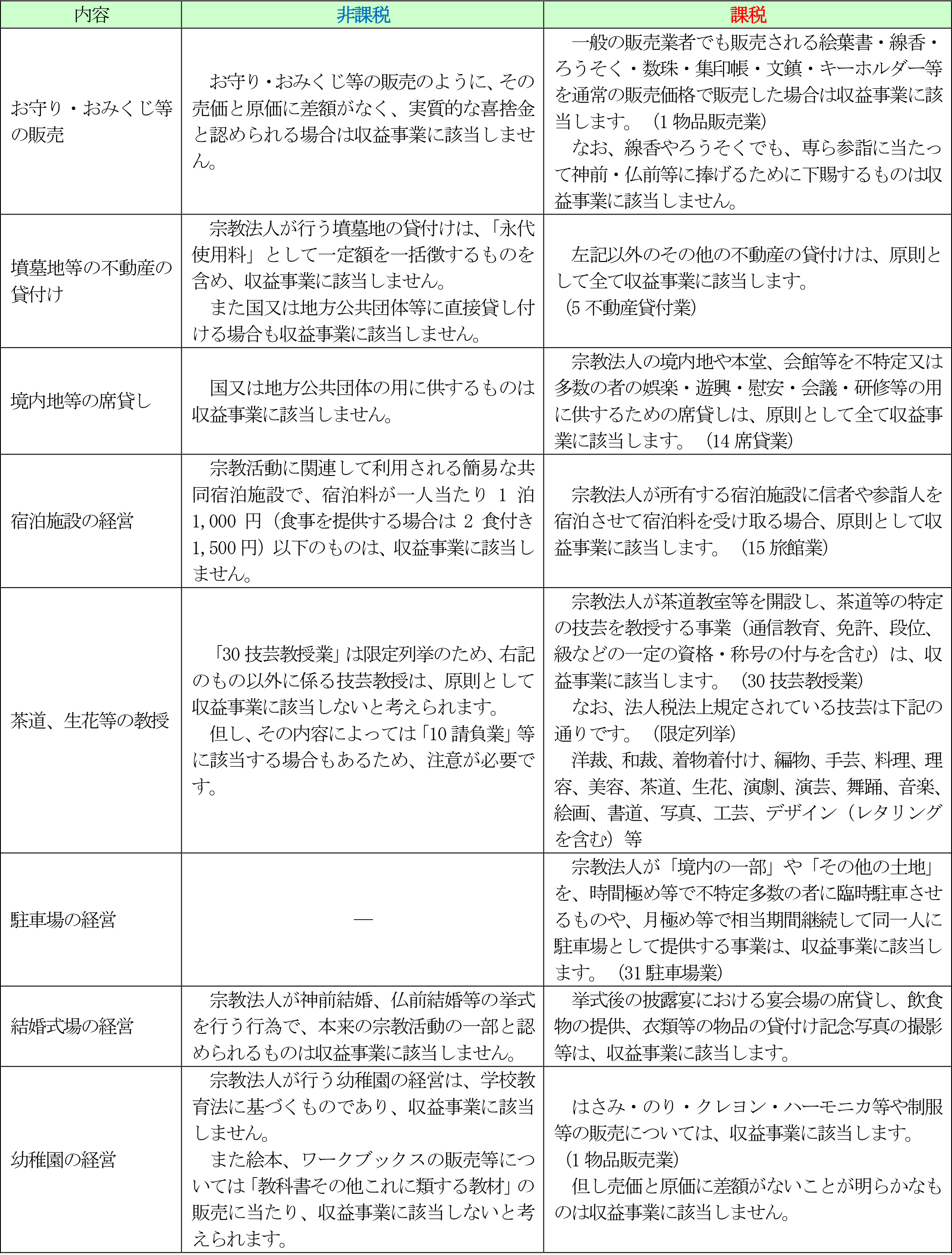

2.法人税の課税・非課税の具体的判定

宗教法人において、一般的に行われると思われる事業に係る法人税の課税・非課税の判定は下記のとおりです。

上記内容以外にも宗教法人が行う事業のうち、収益事業に該当するものは数多くありますので、個別・具体的な事例については、所轄税務署や専門家にご相談してください。

(文責:税理士法人FP総合研究所)