【No391】雇用保険料率の変更と労働保険料の税務上の取扱い

令和4年10月から雇用保険料の労働者負担・事象主負担の保険料率が変更になります。労働者負担の保険料率が変わることで毎月の給与から源泉徴収している保険料額が変更になりますので改めて確認しておきましょう。

また、この機会に労働保険料の税務上の取扱いについて確認しておきましょう。

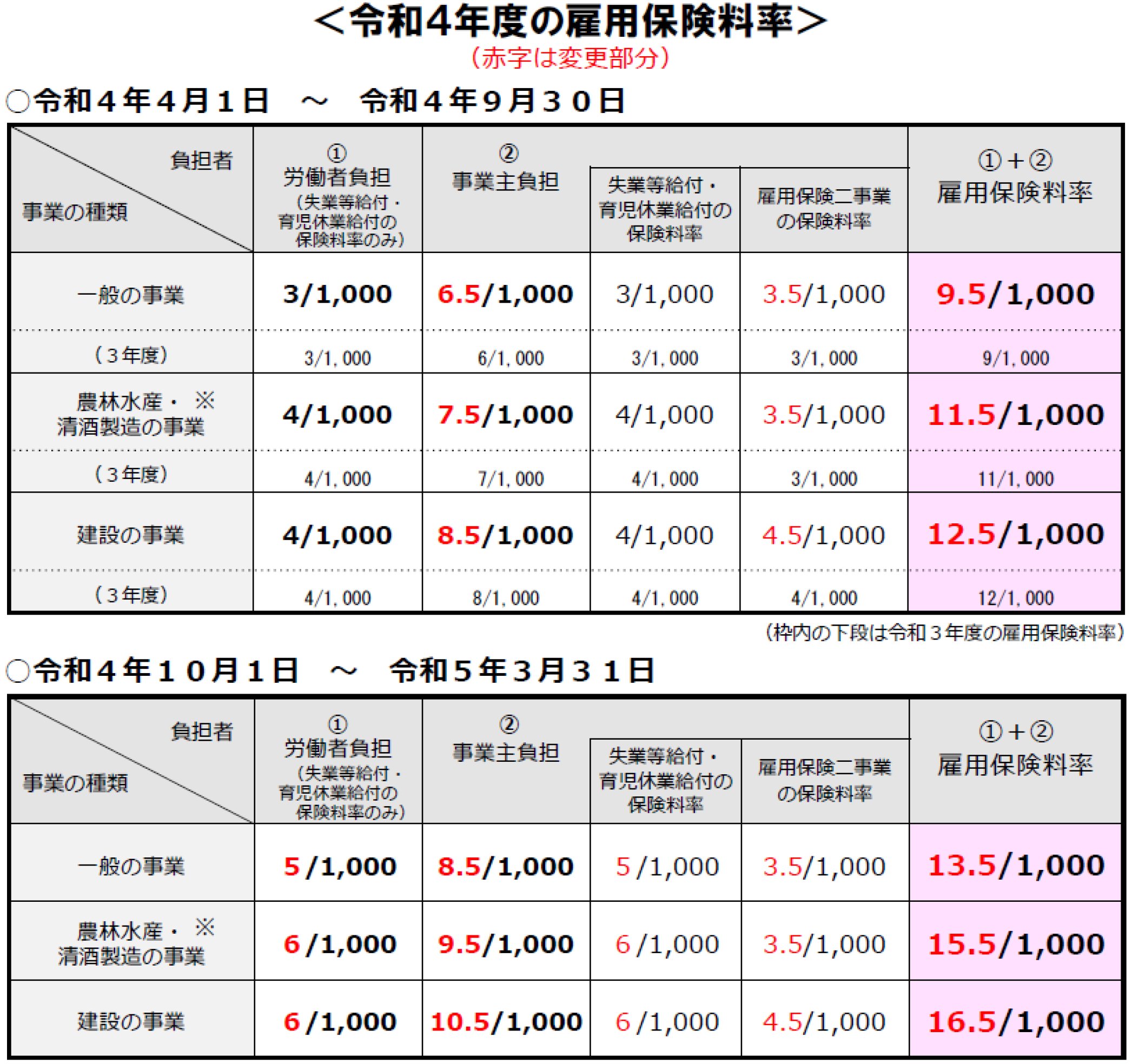

1.令和4年度雇用保険料率

令和4年4月1日から令和5年3月31日までの雇用保険料率は以下のとおりです。今期は年度の途中で保険料率が変更となりますので注意が必要です。

※出典 令和4年度雇用保険料率のご案内(厚生労働省)より

2.労働保険料の申告・納付と税務上の取扱い

(1)労働保険料の申告と納付

労働保険の保険料は年度当初に概算で申告と納付を行い、翌年度の当初に確定申告の上過不足額を精算することになっています。事業主は前年度の確定保険料と概算保険料との差額(過不足額)と当年度の概算保険料を併せて申告・納付することになります。

上記の処理を「年度更新」といい、原則として例年6月1日から7月10日までの間に行います。なお、概算保険料額が40万円以上の場合等には労働保険料の納付を3回に分割することができます。

(2)労働保険料の負担割合

労働保険料は、労働者が支払う賃金総額に保険料率(労災保険率+雇用保険率)を乗じて算定します。そのうち、労災保険分は事業主が全額負担して、雇用保険分は事業主と労働者双方で折半して負担します。雇用保険分の事業主と労働者の負担率は前掲の表のとおりです。

・労災保険・・・全額事業主負担

・雇用保険・・・事業主と労働者双方で負担

(3)労働保険料の損金算入の時期等

法人が納付する概算保険料の額、又は、納付し又は充当若しくは還付を受ける確定保険料に係る過不足額の損金算入の時期等は以下のとおりです。

① 概算保険料

概算保険料額のうち、被保険者(労働者)が負担すべき部分の金額は立替金等とし、その他の部分の金額(法人が負担すべき部分の金額)は当該概算保険料に係る申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入します。

② 確定保険料に係る不足額

概算保険料の額(前年申告・納付したもの)が確定保険料の額に満たない場合のその不足額のうち法人が負担すべき部分の金額は申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入します。ただし、当該事業年度終了の日以前に終了した労働保険の保険年度に係る確定保険料について生じた不足額のうち法人が負担すべき部分の金額については、申告書の提出前であっても、これを未払金に計上することができます。

③ 確定保険料に係る超過額

概算保険料の額が確定保険料の額を超える場合のその超える部分の金額のうち法人が負担した概算保険料の額に係る部分の金額については、申告書を提出した日又はこれを納付した日の属する事業年度の益金の額に算入します。

(4)労働保険料の会計処理の一例

概算保険料のうち雇用保険料の労働者負担分を立替金勘定で処理し、給与支給時の源泉徴収分は預り金勘定で処理する方法が考えられます。なお、この例では法人の事業年度は保険年度と同一の3月末決算としています。

確定保険料と概算保険料を全く区別せずに毎年の労働保険料の納付額をそのまま法定福利費で処理する方法(給与支給時に源泉徴収した雇用保険料の労働者負担分は法定福利費のマイナスとして処理)に比べると前述の税務上の取扱いに沿う形と言えます。

① 概算保険料の納付時

概算保険料の納付時に雇用保険料の労働者負担分を立替金で処理します。

② 給与支給時

給与支給時に源泉徴収した雇用保険料の労働者負担分を預り金として処理します。

上記預り金と立替金を相殺処理します。

![]()

③ 確定保険料と概算保険料の差額(不足額)の処理

確定保険料と概算保険料に不足額が出た場合、不足額を法定福利費として処理します。

不足額が出る場合には上記②の預り金と立替金の相殺の結果、預り金にのみ残高が残っていますので、上記法定福利費と相殺します。

上記例は法定福利費の計上を年1回の処理で行っていますが、これを未払金や前払費用の経過勘定科目を用いて毎月行うこともできます。また毎月の法定福利費の計上額を概算保険料(の月按分額)に基づくのではなく実際の賃金月額に基づいて毎回算定する方法も考えられます。

(文責:税理士法人FP総合研究所)