【No392】返品や値引きの際に交付する適格返還請求書について

インボイス発行事業者が、売上返品、売上値引き、売上割戻し、売上割引など売上の返還等を行う場合には、適格返還請求書の交付義務が課されます。

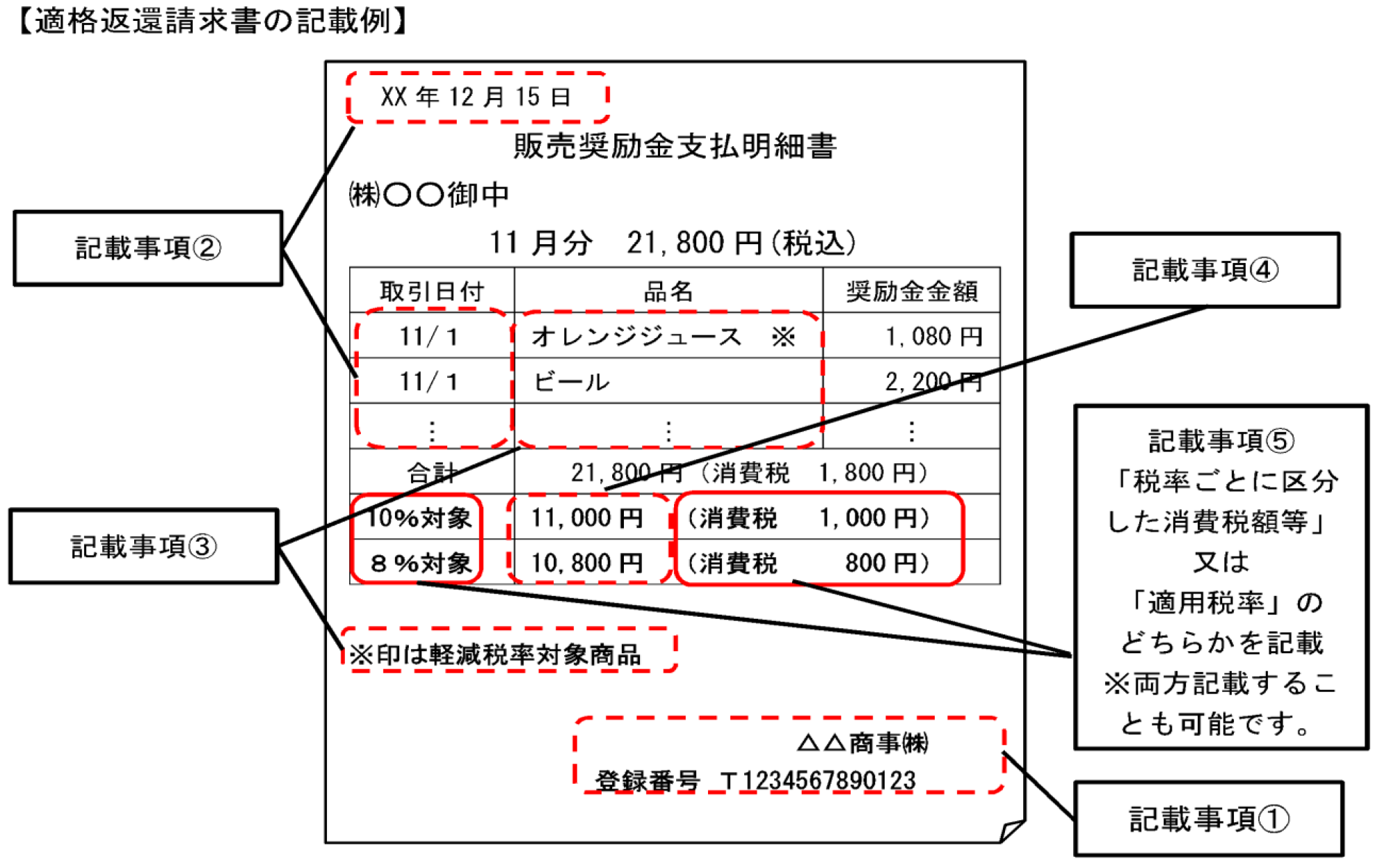

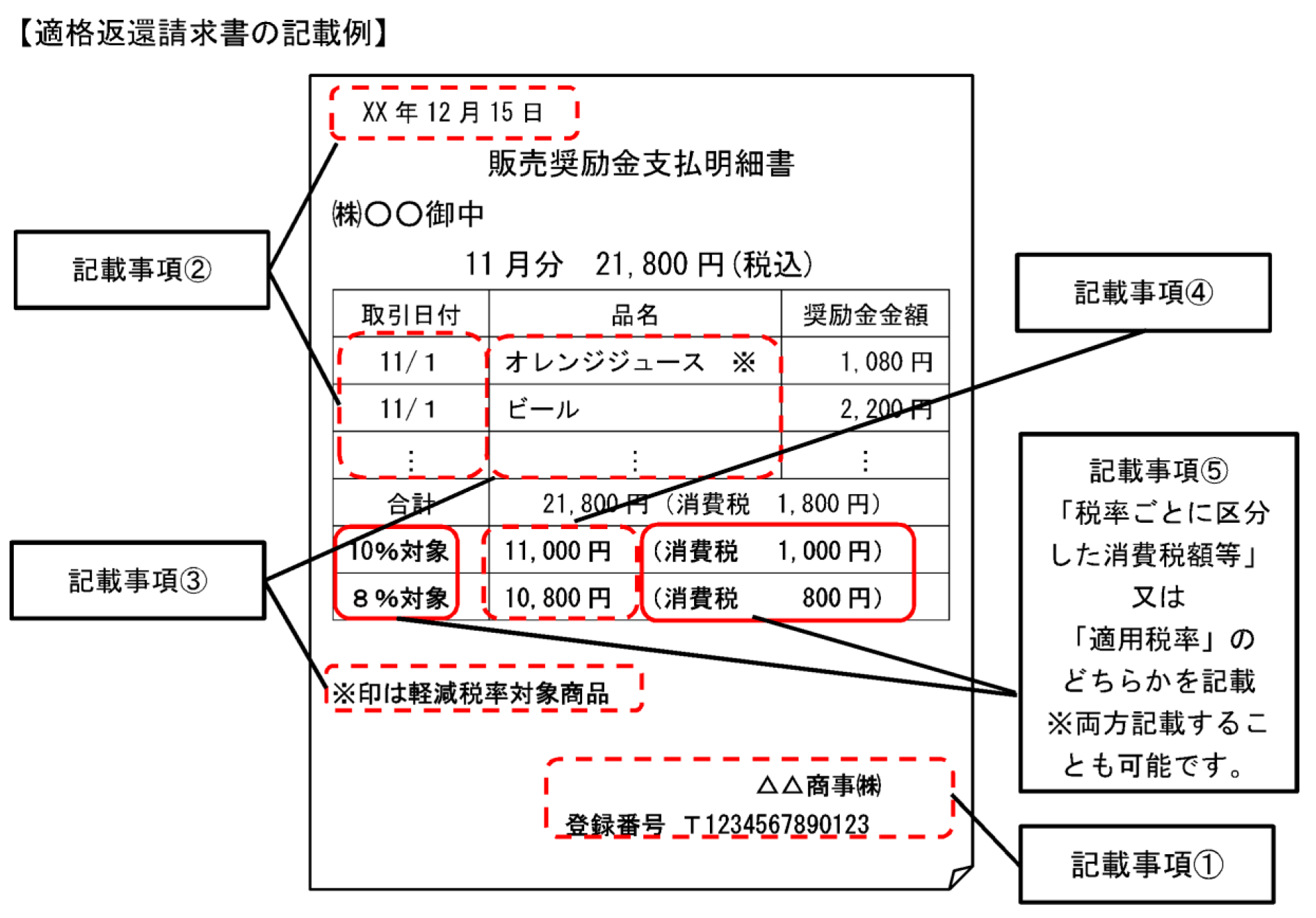

1.適格返還請求書に記載する必要事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません。)

③ 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

ただし、適格請求書の交付義務が免除される場合と同様、次の場合には、適格返還請求書の交付義務が免除されます(新消令70の9③)。

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

② 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

2.「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」について

多種多様な商品販売があり、同一商品の返品が日々行われており、個々の商品の販売年月日を把握することが困難な場合もあるかもしれません。その返品等の処理に基づき合理的と認められる場合には、課税期間の範囲内で一定の期間の記載で差し支えありません。

(例)月単位や「○月~△ 月分」といった記載

他方、返品等の処理を合理的な方法により継続して行っているのであれば、当該返品等の処理に基づき合理的と認められる年月日を記載することとしても差し支えありません。

(例)合理的な方法により継続適用

「前月末日」や「最終販売年月日」など

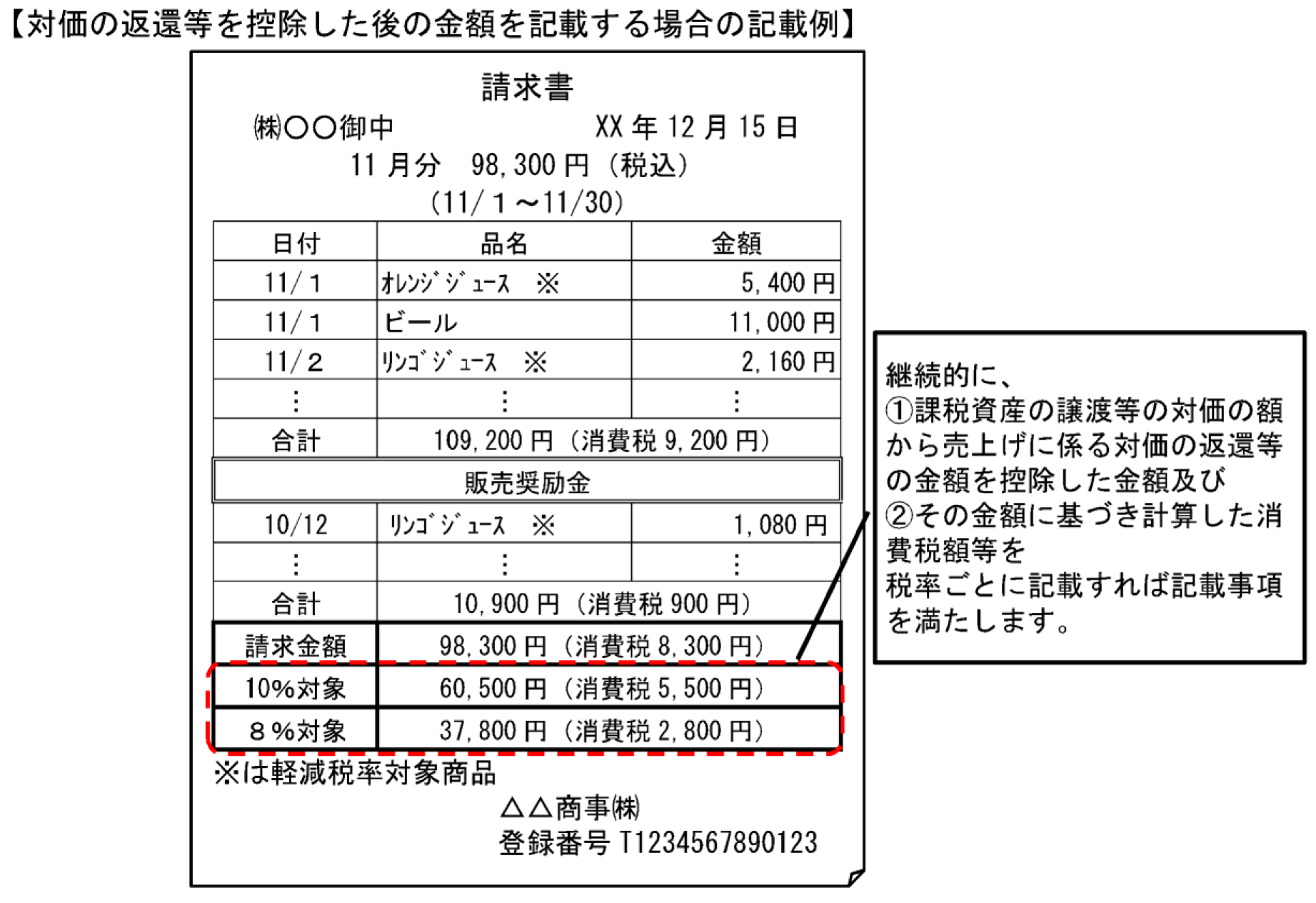

3.適格請求書と適格返還請求書を一の書類で交付することはできますか?

(例)取引先との契約により支払う販売奨励金

当月販売した商品について、適格請求書として必要な事項を記載するとともに、前月分の販売奨励金について、適格返還請求書として必要な事項を記載することで、1枚の請求書を交付することができます。

また、継続して、課税資産の譲渡等の対価の額から売上げに係る対価の返還等の金額を控除した金額及びその金額に基づき計算した消費税額等を税率ごとに請求書等に記載して交付することができます。

但し、この場合、課税資産の譲渡等の金額から売上げに係る対価の返還等の金額を控除した金額に基づく消費税額等の計算については、税率ごとに1回の端数処理となります。

4.振込手数料を売手が負担した(振込手数料が差引かれて入金された)場合の取り扱い

(1)値引きしたものとする場合

売上対価の返還等として処理する場合には、売手から買手に適格返還請求書が必要です。

① 別途、振込料分について、適格返還請求書を交付します。

都度毎に交付するか、月毎などにまとめて交付します。

② 売上請求の際、振込料について、適格返還請求書として必要な記載事項を記述して一枚の書類を交付します。

(2)売手負担の振込手数料を支払手数料として課税仕入れにする場合

買手が、売手が負担すべき振込手数料を立替えたものとして処理します。

① 買手が金融機関から受領した振込サービスに係る適格請求書と立替金精算書の交付を受けます。

上記の2つの書類の保存が必要です。

② 買手がATMで振込を行った場合には、立替精算書等の交付は必要ありません。

金融機関のATMによる手数料を対価とする3万円未満の入出金サービスは、インボイスの交付義務が免除されています。(1.但し書きの④を参照してください。)

(国税庁インボイスQ&A問27、38、49、50、51、52、54、78参照)

(文責:税理士法人FP総合研究所)