【No394】企業版ふるさと納税について

企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に法人税額等から税額控除する仕組みです。

令和3年度の企業版ふるさと納税の寄附実績は金額・件数ともに前年度比約2倍となり、活用する企業は令和2年度から大きく増加しています。この背景には、令和2年度税制改正による税額控除割合の引上げが大きな要因と考えられますが、近年のSDGsやESG(Environment 環境、Social 社会、Governance 企業統治)への関心の高まりも寄与しているのではとも考えられます。

【出典:「地方創生応援税制(企業版ふるさと納税)の令和3年度寄附実績について」

内閣官房デジタル田園都市国家構想実現会議事務局・内閣府地方創生推進事務局】

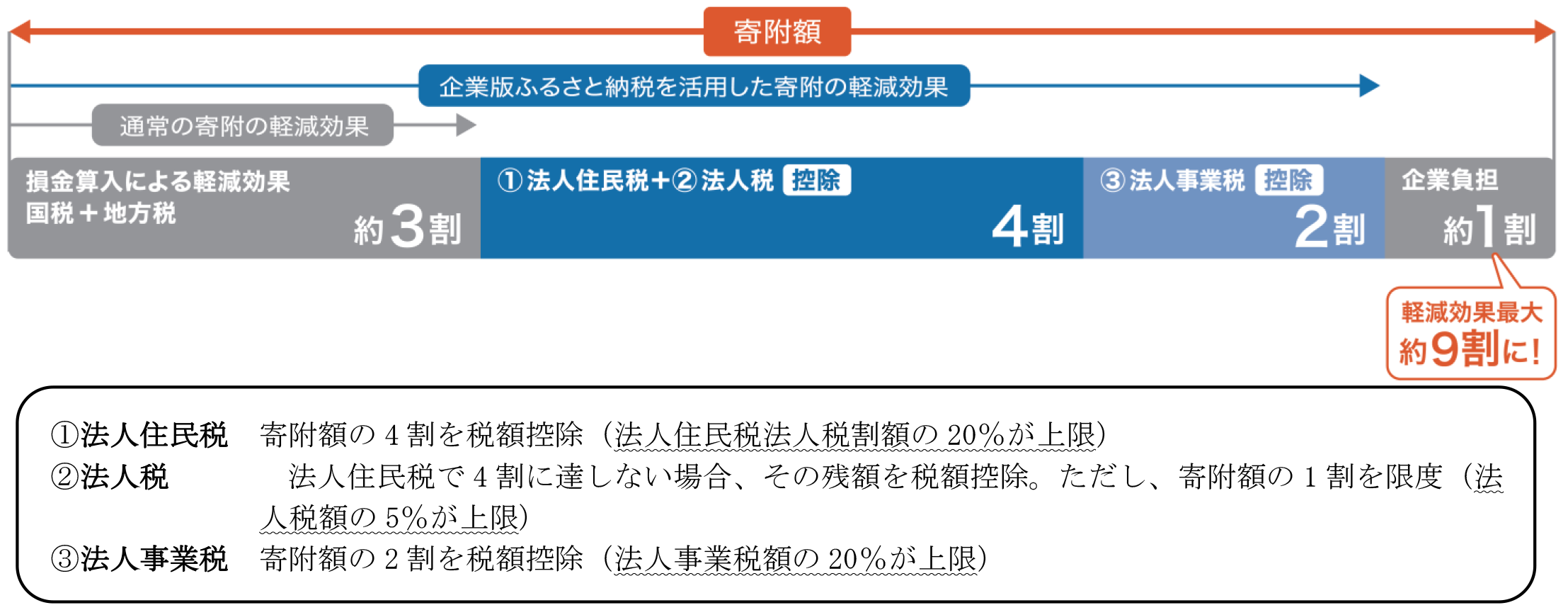

1.税制優遇措置

寄附金の損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割になる可能性があるなど、より使いやすい仕組みとなりました。

【出典:内閣府 企業版ふるさと納税リーフレット】

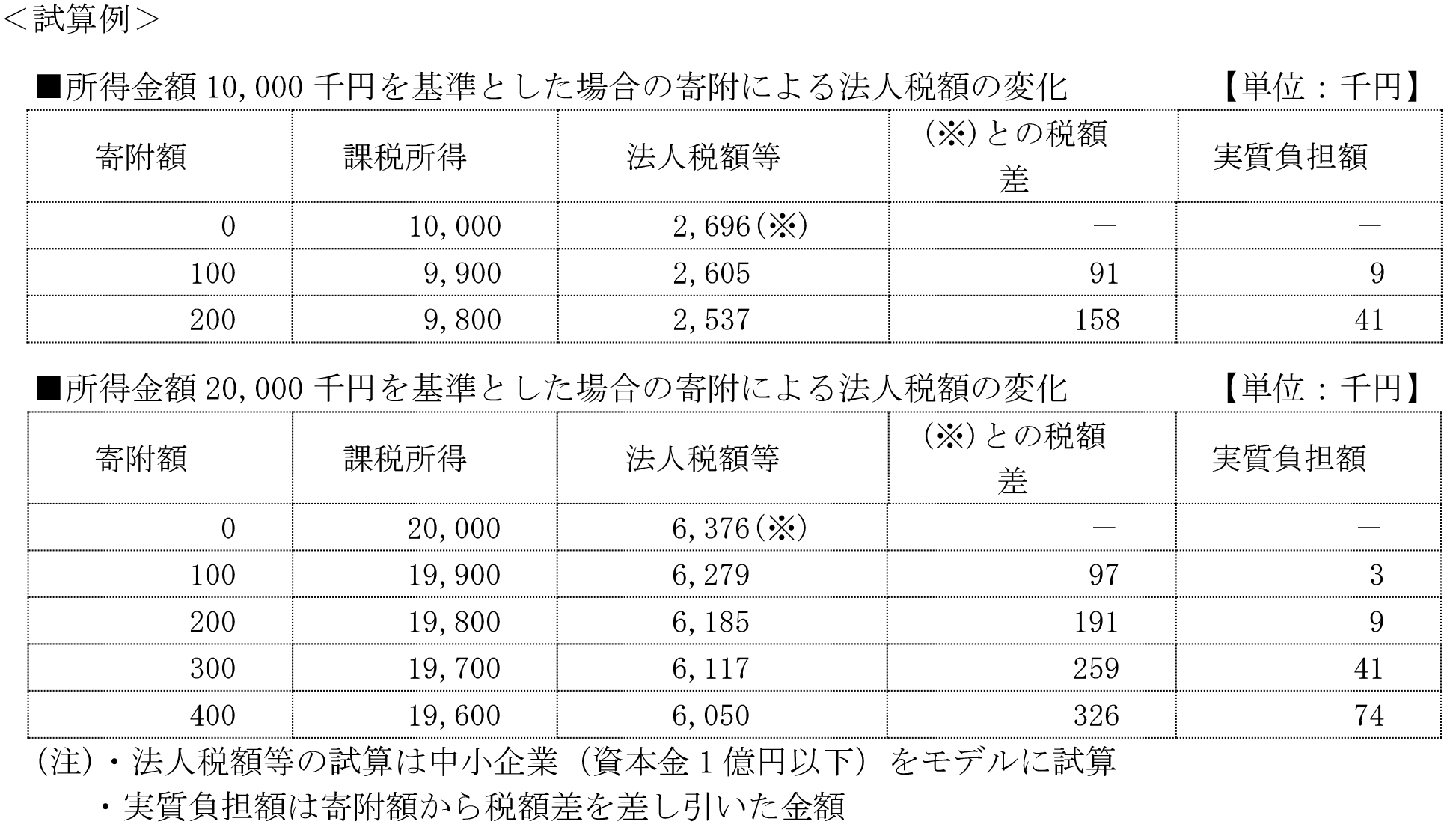

税額控除には上限額があるため、多額の寄附を行ったとしても、常に企業の負担割合が約1割になるわけではありません。

自己負担割合が最小(約1割)になるように寄附をする場合の寄附額の上限の目安金額は、課税対象所得のおよそ1%と考えられます。

・その他のポイント

・国による認定を受けた事業に限定されるため、それ以外のプロジェクトに寄附を行った場合には税額控除の適用はありません。

・寄附を行う企業は寄附を行うことの代償として経済的な利益を得ることが禁止されています。個人版ふるさと納税とは異なり、返礼品や謝礼品を受け取ることできません。

・寄附額の下限・・・1回あたり10万円以上の寄附が対象となります。

・本社が所在する地方公共団体への寄附については、対象となりません。

この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

例:A県B市に本社が所在 ⇒ A県およびB市への寄附は制度の対象外

2.企業にとってのメリット

地方公共団体が行う地方創生プロジェクトには、SDGsやESGに寄与するものもあります。企業版ふるさと納税を通じて、地域の環境保全や人材育成、まちづくりなどの課題解決を支援することで、企業としての社会貢献が可能となります。

地方公共団体側から企業名がホームページ等により発信されることもあるため、企業の社会的信用力の向上につながるとともに、企業のPR効果も期待できます。

縁のある地へ恩返しができるなど、企業にとってもメリットがあるといえるのではないでしょうか。

(文責:税理士法人FP総合研究所)